En este post hablamos del análisis económico-financiero dentro del plan de viabilidad empresarial.

Pero antes, repasemos las ventajas de realizar un análisis del mercado para un equipo que quiere poner en marcha su idea de negocio o que quiera introducir nuevos productos o servicios.

En general, un análisis del mercado bien realizado:

- ayuda a determinar la viabilidad del proyecto empresarial;

- facilita idear estrategias idóneas para introducir el nuevo negocio, producto o servicio;

- permite, una vez en funcionamiento, evaluar la marcha de la iniciativa y sus desviaciones sobre las estimaciones iniciales;

- es fuente de información sobre el sector y la competencia más directa;

- prevé las tendencias futuras y posibles cambios que puedan surgir;

- cumple la función de “tarjeta de presentación” para posibles socios e inversores.

Uno de los problemas más frecuente con los que debemos lidiar al elaborar un estudio de mercado es el acceso a la información.

Sobre todo en casos de ideas innovadoras y modelos de negocio poco conocidos.

En tal situación debes utilizar diversos enfoques para lograr datos e información de fuentes primarias. Por supuesto, dependerá de los recursos disponibles para tal fin.

En cualquier caso, podemos apoyarnos también en fuentes secundarias, como instituciones públicas o universidades, que cuentan con estudios e informes sectoriales, elaborados por ellos mismos, por asociaciones u otros profesionales.

Son ejemplo de instituciones que pueden aportar datos, las Cámaras de Comercio, Asociaciones Empresariales, Asociaciones de consumidores, Institutos Nacionales de Estadística y colegios profesionales.

Plan de viabilidad empresarial y escenarios

Para llevar adelante el plan de viabilidad empresarial aplicamos 3 pasos:

- Primero, precisamos la idea de negocio y la propuesta de valor.

- Segundo, realizamos un análisis de mercado.

- Tercero, realizamos un análisis económico-financiero.

Nos resta por describir el paso 3, relacionado con el análisis económico-financiero, que nos permite estimar o calcular el margen de rentabilidad, después de considerar ingresos, costes y gastos, entre otros ítems que deben estar en la cuenta de resultados.

Es claro que los ítems que suman o restan en la cuenta de resultados variarán según el tipo de empresa.

Análisis económico-financiero dentro del plan…

Un insumo clave para este análisis es la estimación de la demanda que se realiza en el paso 2: análisis del mercado.

Con ello estimamos, para la unidad de tiempo que se haya seleccionado (mes, trimestre, año), los ingresos correspondientes.

Pero veamos los 4 puntos específicos que sugerimos desarrollar para el análisis económico-financiero: inversión, costes, proyección de ventas y cuenta de resultados.

a) Inversión estimada:

Según el tipo de empresa que se vaya a poner en marcha, la inversión inicial requerida puede ir de una cantidad muy baja a una muy alta.

Por ejemplo, una microempresa para el desarrollo de aplicaciones móviles requerirá menos inversión en equipos que una fábrica de calzado deportivo ergonómico.

De la misma manera, una pyme para la comercialización de productos no perecederos requerirá, muy probablemente, menos inversión para la puesta en marcha que un restaurante especializado en comida japonesa.

En tal sentido, un ejercicio importante si estás en la fase de poner en marcha la empresa, es el cálculo de la inversión inicial. Esto implicará diversos ítems, según el caso.

Veamos algunos, para el caso de una fábrica de alimentos, tal como lo es Alimentos Gran-Ant:

- Inventario base (materia prima e insumos).

- Permisos y trámites para iniciar operaciones.

- Otros permisos por el tipo de actividad y la legislación local.

- Planta y equipos para la producción.

- Acondicionamiento de locales (tienda, fábrica y depósito).

- Otros costes iniciales (previsión según el tipo de empresa).

- Capital de trabajo (recursos para operar).

- Gasto de diseño e imprenta de etiquetas y publicidad.

Si estuviésemos en el caso de una empresa consultora especializada en proyectos de ingeniería geológica, tendríamos algunos ítems diferentes.

En ese caso, contar con un alto capital de trabajo alto quizás no sea tan esencial como en el caso de la fábrica de alimentos.

Sobre el capital de trabajo, conformado por los activos corrientes y pasivos corrientes, debemos destacar que son recursos imprescindibles para operar una empresa.

Su administración es una actividad clave y cotidiana, que permite contar con recursos para la continuidad de las operaciones e impedir interrupciones.

Fuentes de capital:

Con base en la estimación de los ítems relevantes – que puede ser muy precisa – podemos tener el monto del capital total requerido para poner en marcha la empresa.

Las fuentes de este capital pueden ser desde aportes de amigos y familiares, de los propios emprendedores, pasando por aportes de socios, préstamos directos, crowdfunding, capital semilla, inversores o financiamiento bancario; entre otros.

También son fuente de capital los fondos gubernamentales. Estos son dirigidos a financiar proyectos específicos que requieren capital para su desarrollo.

Algunos funcionan a través de convocatorias, en las que compites con tu idea de negocio y proyecto empresarial, mientras que otros son créditos convencionales.

b) Cálculo de costes fijos y variables:

El siguiente punto es el cálculo de los costes fijos y costes variables. Incluye los costes de producir el bien o servicio (coste unitario); y todos los demás costes y gastos en que incurrirá la empresa para operar con normalidad.

- Costes fijos: son los que la empresa debe asumir con independencia del nivel de producción que tenga. Es decir, aunque la empresa produzca a la mitad de su capacidad máxima, incurrirá en los mismos costes fijos que si utilizara el 95 % de su capacidad.

- Costes variables: son los que están asociados a la producción de la empresa. Por lo tanto, serán mayores cuanto más elevada sea la producción de bienes o servicios, y viceversa.

En resumen, los costes totales en que incurre una empresa no es más que la suma de los costes fijos y los costes variables. Estos deben calcularse para un período: mensual, por ejemplo.

Algunos ejemplos de costes fijos son:

- Arrendamientos de locales (oficina, planta, depósito).

- Sueldos y otros beneficios para los colaboradores (según el tipo de empresa, estos podrían ser costes variables).

- Pago de seguros.

- Pago de servicios de profesionales independientes.

- Mantenimientos programados de locales (limpieza) y equipos.

Por su parte, algunos ejemplos de costes variables son:

- Consumo de materias primas e insumos para la producción del bien o servicio.

- Servicios (energía eléctrica, por ejemplo).

- Reparación de la maquinaria en planta.

c) Proyección de las ventas:

Con base en la estimación de la demanda, procedemos a realizar el cálculo de la proyección de las ventas, para el período seleccionado.

En este punto, debemos tener claro que todo plan de viabilidad en el que estimemos ingresos y egresos, debe partir de algunas premisas.

Una de ellas es la variable precio del producto o servicio.

¿Cómo fijar el precio del producto/servicio cuando estamos comenzando a vender?

No siempre es una respuesta fácil.

Sin embargo, a partir del coste unitario y de la información del análisis del mercado, podemos fijar un precio competitivo.

Una de las estrategias que utilizan los empresarios para darle un precio a su producto es el BenchMarking, que no es más que analizar la competencia y los precios de productos sustitutos.

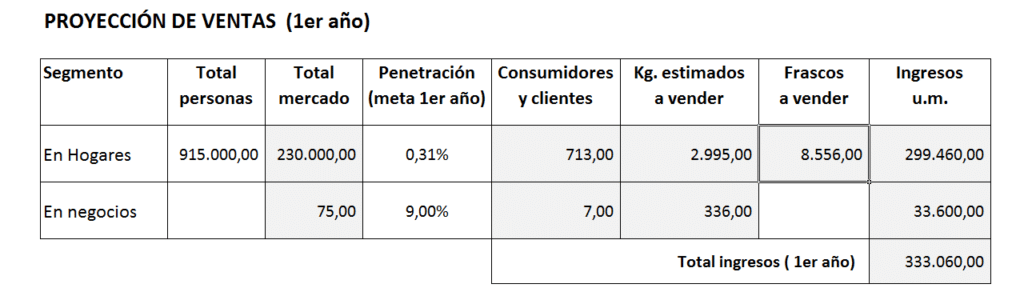

En el caso de la experiencia de Alimentos Gran-Ant, el cálculo de las ventas estimadas fue como sigue:

La empresa ofrecerá el producto en 2 presentaciones: frascos de 350 gramos y a granel (por kilogramo).

El costo unitario es diferente, dado que en el primer caso debe incluirse el frasco, la tapa y la etiqueta impresa.

La demanda estimada (8 556 frascos / año) multiplicada por el precio del frasco al canal (35 u.m.), permite estimar el ingreso por venta a hogares.

De igual forma, para el caso de la venta a granel. Observe que son 2 segmentos de clientes: hogares y negocios.

Variaciones según el tipo de empresa:

Es claro que según sea el tipo de empresa, la estimación del ingreso por venta del producto o servicio tendrá particularidades.

Por ejemplo, si se trata de una consultora que desarrolla estudios de geología para empresas constructoras, podría considerar:

- Primero, 3 tipos de proyectos clasificados en pequeños, medianos y grandes.

- Segundo, asignar a cada tipo de proyecto un precio estimado (promedio) con base en datos históricos.

- Y tercero, proyectar el número de estudios a realizar por trimestre, para así estimar el ingreso previsto.

También, en lugar de utilizar la clasificación sugerida para los proyectos, puede basarse en el tipo de estudio y así trabajar con un enfoque diferente, en cuanto las “unidades de venta del servicio”, para luego proyectar las ventas y estimar los ingresos.

¿Cómo proyectarías las ventas en el caso de un negocio que comercializa prendas de vestir?

Debes fijarte que en este caso, la actividad central es comprar mercancía a fábricas para venderla en tiendas, a un consumidor final.

d) Cuenta de resultados:

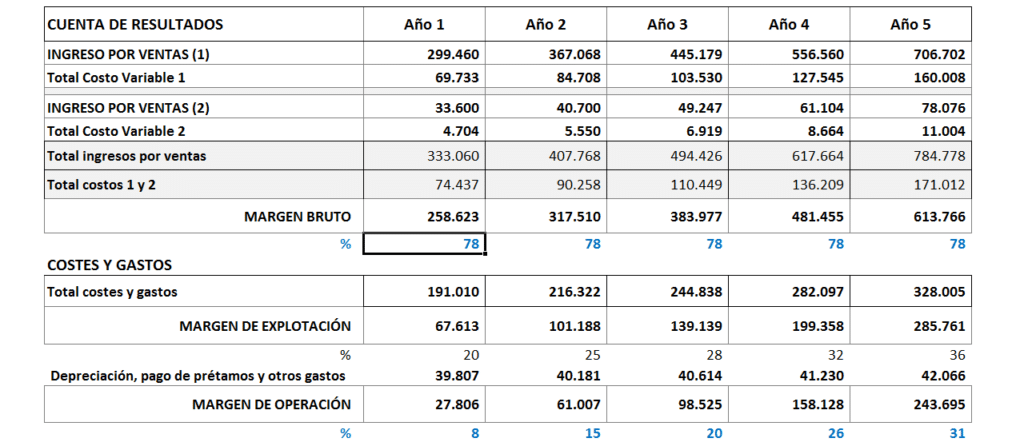

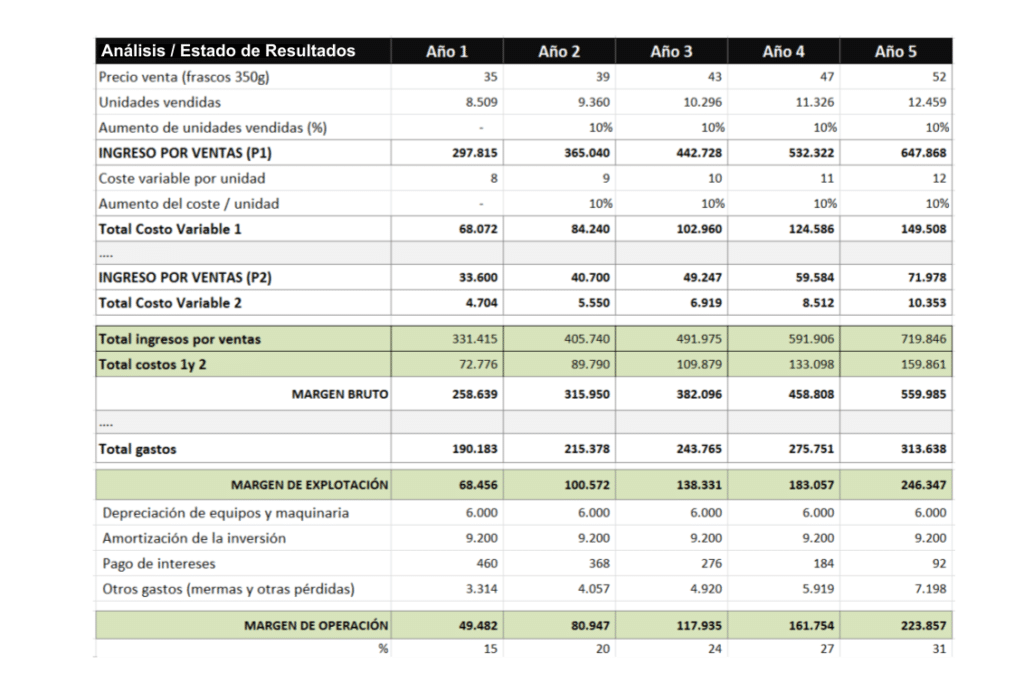

Todos los datos obtenidos y las estimaciones de costes, gastos e ingresos, nos permiten calcular el margen bruto y luego el margen de operación, que son valores necesarios para conocer la rentabilidad del proyecto empresarial.

El margen bruto refleja en términos porcentuales lo que representa la utilidad bruta frente a los ingresos operacionales netos, en un mismo período.

Para efectos de su cálculo debemos:

- Tomar los ingresos y restarle los costes correspondientes. Así obtenemos la utilidad bruta (Ingresos – Costes).

- Luego, el valor resultante de utilidad bruta se divide por los ingresos (utilidad bruta / ingresos).

- Finalmente, se multiplica por 100 para convertirlo en términos porcentuales.

Por su parte, el margen de operación es una medida de la proporción de los ingresos de una empresa después de pagar los costes y gastos, incluyendo la depreciación y amortización de préstamos. Este nos da una idea de cuánto gana la empresa (antes de impuestos) en cada euro o dólar de ventas.

(Plan de viabilidad empresarial y escenarios)

En términos generales, cuanto mayor sea el margen de operación, mejor irá la empresa.

Si el margen de una empresa está aumentando, implica que está ganando más por cada euro o dólar de ventas.

Margen de operación negativo:

¿Qué es lo esperado en la cuenta de resultados para un proyecto empresarial nuevo?

No es una sorpresa que en los primeros meses o años tengamos un margen de operación negativo. Es claro que depende del tipo de empresa o negocio, del modelo y de otros aspectos externos.

Por ejemplo, si inviertes en un modelo de negocio conocido y probado, tendrás resultados muy diferentes al caso de una empresa con un producto innovador.

Aunque en el mediano plazo, si el producto innovador tiene éxito y se convierte efectivamente en innovación, tu margen de rentabilidad será inigualable.

El margen de operación negativo significa que el negocio está vendiendo sus productos a un precio que no permite recuperar sus costes de producción, y menos aún los fijos y demás gastos.

A largo plazo, esto es un estado insostenible porque el negocio está perdiendo dinero en cada una de sus ventas.

(Plan de viabilidad empresarial y escenarios)

Por lo tanto, la cuenta de resultados es una herramienta que nos permite estar atentos a la evolución de la empresa para realizar ajustes, ya sea aumentando precios, reduciendo costes y gastos o aplicando planes para mejorar la eficiencia y productividad.

Importancia de los escenarios en el plan de viabilidad

Una vez que tengamos el plan de viabilidad con los ítems claros para todos los casos, podemos pensar en diversos escenarios para medir el margen de operación y tomar decisiones.

Ten en cuenta que la necesidad de considerar escenarios es por los niveles de incertidumbre con los cuales un negocio debe convivir.

Los planes de viabilidad suelen ser “estáticos”, siendo este enfoque válido solo para casos de mercados muy estables.

Pero ¿qué ocurre cuando existe incertidumbre?

Lo común pensar en escenarios optimistas y pesimistas, para evaluar el proyecto empresarial en términos de su rentabilidad.

De hecho, un cambio en ciertas variables, como el precio del producto o servicio, puede generar grandes cambios en los márgenes estimados o en la rentabilidad.

Esto nos permitirá analizar el impacto para hacer previsiones o pensar en estrategias, para cada escenario probable.

Si tenemos una hoja de cálculo podemos hacer los cambios y obtener el margen de operación para los diversos casos, en forma automática.

Con datos ajustados a la realidad del mercado y del entorno, podemos entonces conocer el comportamiento del modelo de plan de viabilidad para todos los escenarios que queramos analizar.

Los dos escenarios típicos que se analizan, como ya indicamos, en planes de viabilidad son los siguientes:

a) Escenario Optimista

Este es particularmente bueno cuando tenemos interés en mostrar el análisis a inversores o potenciales interesados.

Lo común es trabajar con las variables de ventas (+), costes variables (-) e inversiones (-).

Por ejemplo, podemos pensar en una situación en la que aumentamos en 20 % los ingresos, reducimos en 5 % los costes y en 10 % las inversiones.

Esto es, un escenario en el que vendemos más unidades para el período en cuestión, con menores costes fijos y menor inversión.

Es claro que el margen de operación mejorará. Lo interesante es saber en cuánto, para este escenario.

Solo tenga cuidado de no «inflar» demasiado esos números, porque como ya sabes, son una proyección y pueden no concretarse. Los valores deben tener sustento.

b) Escenario Pesimista

Es importante considerar casos desfavorables o que «afecten» negativamente los ingresos y/o que aumenten los costes e inversiones proyectados.

Hablamos de una situación con menos ventas, con costes e inversiones mayores.

También podemos pensar en un escenario pesimista en el que asumamos cambios que impacten negativamente los ingresos y/o que aumenten los costes.

Por ejemplo, que vendamos 15 % menos de lo esperado y que los costes variables suban 12 % por cambios en precios de la materia prima.

Esta puede ser uno de los análisis de escenarios más interesante, porque cuando piensas en una situación adversa, pero real, puedes tener información valiosa para tomar decisiones al emprender.

Y con esto, terminamos el artículo de hoy, esperando que lo comentado tanto en esta entrega como en la anterior, sea útil para pensar en su propio plan de viabilidad de la idea de negocio que piensas desarrollar.

¡Muchas gracias por leernos!