¿Sabes qué son las cuentas del balance? ¿No? Pues tranquilo que hoy te contaré TODO sobre ellas.

Con lo que tengo para ti podrás llevar tu gestión con mayor orden de una manera más sencilla.

Fíjate lo que veremos:

-Te diré qué son las cuentas del balance y su principio de ordenación

-Hablaremos de la ordenación del activo

-También de la ordenación del pasivo

-Te explicaré qué son las masas patrimoniales

-Y MUCHO MÁS

Antes de ir a los detalles, te invitamos a unirte a nuestro foro Gestionar Fácil, para compartir tus opiniones, plantear tus dudas y conectarte con otros lectores que comparten tus intereses.

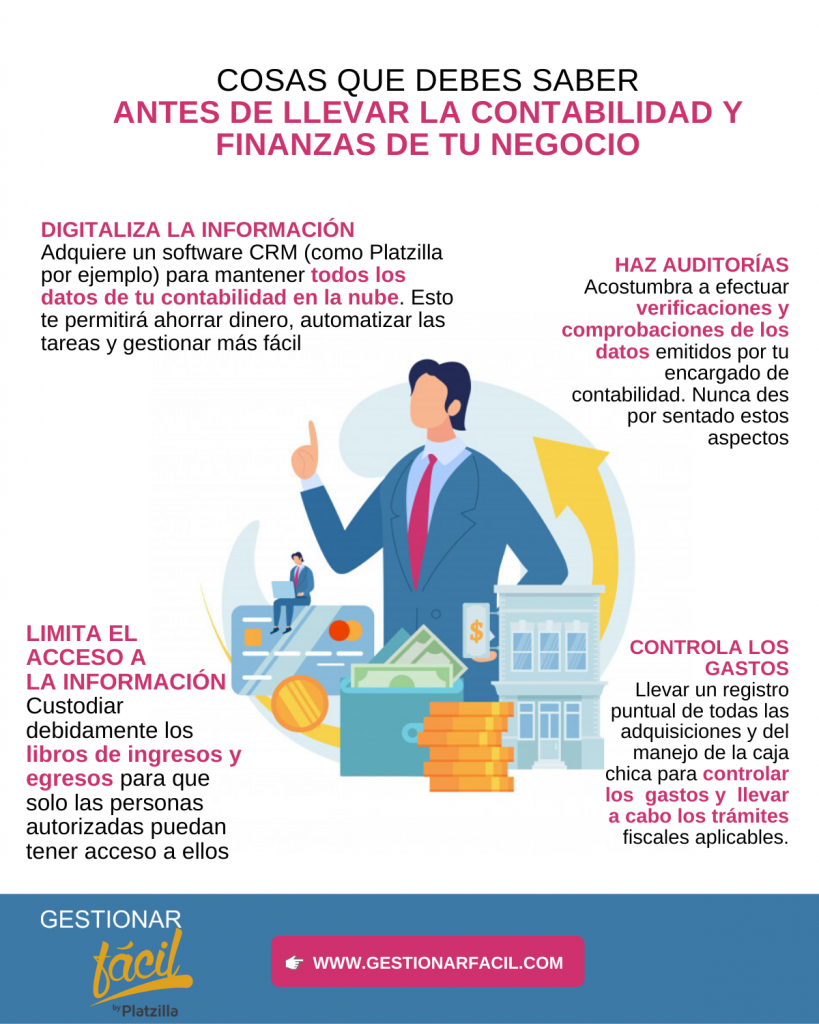

Para comenzar permíteme mostrarte las cosas que SÍ O SÍ debes saber antes de llevar o delegar la contabilidad y finanzas de tu negocio… Observa:

Ahora, sin más dilación, pasemos al tema de hoy.

Cuentas del balance y su principio de ordenación

Partimos de la base que la inversión y el gasto son lo mismo y que lo que lo define es el tiempo.

El gasto es una inversión a corto plazo y la inversión es como un gastos a largo plazo. Si no fuera así…

¿Acaso el personal no es una inversión?

¿Acaso las personas no dan un rendimiento, luego una rentabilidad? a efectos contables no del todo, el personal es «Gasto de Personal».

Siendo el tiempo el valor fundamental para determinar la naturaleza de las cosas, así condicionaremos la ordenación de las cuentas.

Ordenación en el activo

En el activo, las cuentas se ordenan de mayor a menor liquidez de abajo a arriba o de mayor a menor liquidez de arriba a abajo. Fíjate en el cuadro de abajo:

Si comparamos vemos que la Tesorería que está abajo del todo es lo más liquidable, lo mismo que las inversiones financieras temporales.

Si hablamos de una pequeña empresa, el dinero en el banco (Tesorería), sería más liquidable que el local (inmobilizado). También las existencias es más liquidable que el local. El local puede tardarse más en vender y por lo tanto conseguir el dinero (liquidez).

Como vemos el principio del «Tiempo» está siempre ahí definiendo que va primero y que va después, pero ¿Por qué lo ordenamos por liquidez? Lo ordenamos por el principio de liquidez para que en el evento de bancarrota iríamos pagando de los más líquido a lo menos líquido.

Primero podríamos usar el disponible, luego las inversiones financieras y así sucesivamente.

Ordenación en el pasivo en las cuentas de balance.

Por su parte, en el pasivo sigue el principio de «exigibilidad». Esto quiere decir que se diferencian por ver en el supuesto de quiebra quien tiene más derecho a cobrar que cuentas son más exigibles a pagar.

Así, en el supuesto de quiebra, primero cobrarían, los proveedores, los bancos con créditos a corto plazo. Después cobrarían las entidades con deudas a largo plazo y finalmente, en el bloque que pone 3º, los accionistas de la empresa.

Las cuentas del balance por tipo: Las masas patrimoniales

Ahora que ya tienes una idea del activo y pasivo y su ordenación, te preguntarás… ¿que tipo de cuentas hay?

La respuesta es que no hay un tipo, sino que se agrupan en tipos de masas. Así surgen las masas patrimoniales.

Como vimos que el concepto primordial es el tiempo, vamos a usar éste para crear las masas. Así vamos a contar lo que es «corriente» o a corto plazo, como lo que tiene menos de un año.

¿Por qué algo con menos de un año y otras cuentas con más de un año? Sencillo.

Una empresa genera actividad. Ésta actividad se mide normalmente cada año como mínimo.

Dentro de su actividad hay cosas de inversión que duran mucho tiempo (marcas, locales, furgonetas, etc).

Y por otro lado hay cosas de la actividad que son a corto plazo (el dinero que fluye en la caja que se usa constantemente, las existencias que cambian día a día, etc).

El activo, el pasivo y el balance

Así en el activo tenemos las siguientes masas:

En el pasivo a su vez hay 3 masas: El dinero que ponemos (Patrimonio neto), lo que nos prestan a más de un año (largo plazo) y lo que nos prestan a menos de un año (corto plazo):

Ya con la idea del funcionamiento del Balance y con la idea de las masas patrimoniales se entienden las cuentas del balance.

Sin embargo, si quieres conocer en detalle las cuentas del activo y pasivo, las que hay bajo cada masa patrimonial te invito a que consultes la siguiente imagen:

Bueno amigos, eso ha sido todo por hoy. Como siempre, ha sido un placer escribir para vosotros. ¡Hasta el siguiente artículo!

TE PUEDE INTERESAR: