El activo circulante o activo corriente es un componente crucial en la gestión financiera de las empresas.

En este artículo, exploraremos su definición, importancia y estrategias para optimizar su manejo, con el objetivo de potenciar la liquidez y mejorar las operaciones del negocio.

En ese sentido, empecemos por definir…

¿Qué es el Activo Circulante?

El activo circulante comprende los recursos financieros que se utilizan en las operaciones diarias de una empresa.

Estos incluyen el dinero en efectivo, cuentas por cobrar, inventario y otros activos que se convierten rápidamente en efectivo.

¿Por qué es importante gestionar correctamente el activo circulante?

La correcta gestión del activo circulante es esencial para la supervivencia operativa de las empresas.

A continuación, exploraremos algunas razones por las cuales es crucial gestionar adecuadamente el activo circulante:

1. Asegurar la liquidez de la empresa

Gestionar adecuadamente el activo circulante garantiza que la empresa tenga suficiente efectivo disponible para cubrir sus obligaciones financieras a corto plazo, como el pago de salarios, facturas de proveedores y otras deudas pendientes.

Mantener una buena liquidez es fundamental para evitar problemas de flujo de efectivo y mantener la estabilidad financiera de la empresa.

2. Maximizar la rentabilidad de la empresa

Una gestión eficiente del activo circulante puede contribuir a maximizar la rentabilidad de la empresa.

Por ejemplo, al mantener un inventario óptimo, la empresa puede evitar costos innecesarios de almacenamiento y obsolescencia.

Además, una correcta gestión de las cuentas por cobrar puede reducir el riesgo de incumplimiento de pagos y mejorar el flujo de efectivo.

3. Mejorar la toma de decisiones

La gestión adecuada del activo circulante proporciona información financiera precisa y actualizada que ayuda a los gerentes a tomar decisiones informadas.

Al monitorear de cerca los activos circulantes, los gerentes pueden identificar áreas de mejora, optimizar los recursos y tomar decisiones estratégicas para impulsar el crecimiento y la rentabilidad de la empresa.

Estrategias para la Gestión del Activo Circulante

Una correcta gestión del activo circulante puede marcar la diferencia en la rentabilidad y la salud financiera de la empresa.

A continuación, se presentan algunas estrategias efectivas para gestionar correctamente el activo circulante:

1. Cobranza Eficiente

La optimización de la cobranza es esencial para reducir el tiempo de espera para recibir pagos.

Algunas técnicas que pueden ayudar en este proceso incluyen:

a. Establecer políticas claras de crédito y plazos de pago

Definir claramente las condiciones de crédito y los plazos de pago para los clientes puede ayudar a agilizar el proceso de cobranza.

Establecer límites de crédito adecuados y ofrecer incentivos para el pago temprano puede motivar a los clientes a pagar en tiempo y forma.

b. Implementar un sistema de seguimiento de pagos

Contar con un sistema efectivo para monitorear las cuentas por cobrar y realizar un seguimiento oportuno de los pagos pendientes puede reducir el tiempo de espera y agilizar el proceso de cobranza.

El uso de herramientas tecnológicas como software de contabilidad puede ser de gran ayuda en esta tarea.

c. Ofrecer opciones de pago flexibles

Proporcionar a los clientes diferentes opciones de pago, como pagos en línea, transferencias bancarias o tarjetas de crédito, puede facilitar el proceso de cobranza y agilizar los pagos.

2. Administración de Inventarios

La administración eficiente de inventarios es crucial para evitar excesos o escasez de productos.

Algunas técnicas para mantener un inventario eficiente incluyen:

a. Realizar un análisis de la demanda

Estudiar y comprender la demanda de los productos puede ayudar a predecir las necesidades futuras de inventario.

Utilizar técnicas como el análisis de tendencias y la segmentación de clientes puede proporcionar información valiosa para una gestión óptima de inventarios.

b. Implementar un sistema de control de inventarios

Un sistema automatizado de control de inventarios puede ayudar a monitorear los niveles de existencias y a realizar pedidos de reposición en el momento adecuado.

Esto evita el riesgo de quedarse sin productos o tener exceso de inventario, lo que puede afectar la liquidez de la empresa.

3. Negociación con Proveedores

La negociación de plazos de pago favorables con los proveedores es una estrategia clave para maximizar el capital circulante.

Algunas consideraciones importantes en este sentido son:

a. Mantener una relación sólida con los proveedores

Construir una relación de confianza y respeto mutuo con los proveedores puede facilitar la negociación de plazos de pago favorables.

Una comunicación abierta y transparente es fundamental para establecer acuerdos beneficiosos para ambas partes.

b. Buscar acuerdos de pago flexibles

Negociar plazos de pago más largos o acuerdos de pago escalonados puede ayudar a aliviar la presión sobre el flujo de efectivo de la empresa.

Esto proporciona mayor flexibilidad para utilizar el capital circulante en otras áreas de la empresa.

4. Inversiones Estratégicas

El capital circulante es una herramienta clave para generar ingresos adicionales y puede ser utilizado estratégicamente para maximizar el rendimiento financiero de una empresa.

A continuación, se presentan algunas opciones de inversión que pueden considerarse:

a. Inversiones Inmobiliarias

Las inversiones inmobiliarias pueden ser una opción interesante para utilizar el capital circulante.

Sin embargo, invertir directamente en bienes raíces puede ser complicado, ya que requiere una gran cantidad de dinero para pagar a proveedores cada 3 meses.

Una alternativa es invertir en fondos inmobiliarios o en opciones de préstamos P2P respaldados por hipotecas de propiedades para alquilar.

b. Bolsa como inversión para mejorar el activo circulante

La compra-venta de acciones en el mercado de valores es una forma clásica de gestionar el activo circulante de una empresa.

Sin embargo, la gestión diaria puede ser compleja y requerir de una persona dedicada a monitorear constantemente las inversiones.

Otra opción es utilizar plataformas de inversión social, donde se puede seguir a inversores particulares y copiar sus estrategias de inversión, también conocido como “social investing”.

c. Inversiones P2P en crecimiento para el activo circulante

El P2P investing es una forma segura de invertir, aportando a plataformas que prestan dinero a emprendedores a través del P2P lending.

Aunque implica riesgos, ofrece rendimientos superiores.

Tres componentes clave para mitigar el riesgo son:

- Financiación del emprendimiento. Al participar en una plataforma P2P, las probabilidades de recibir inversión se multiplican.Si inviertes en una empresa durante su periodo de promoción y esta no logra obtener toda la financiación necesaria, los inversores recuperan su dinero.

- Filtrado de proyectos. Los proyectos presentados en estas plataformas han pasado por un proceso de filtrado. Esto garantiza un rendimiento atractivo y altas posibilidades de éxito para los inversores.

- Inversiones atomizadas. Los inversores realizan pequeñas aportaciones de capital. Esto les permite diversificar su cartera de inversiones destinada a la gestión del activo circulante.

Varias plataformas de P2P investing en muchos países demuestran el potencial de este modelo.

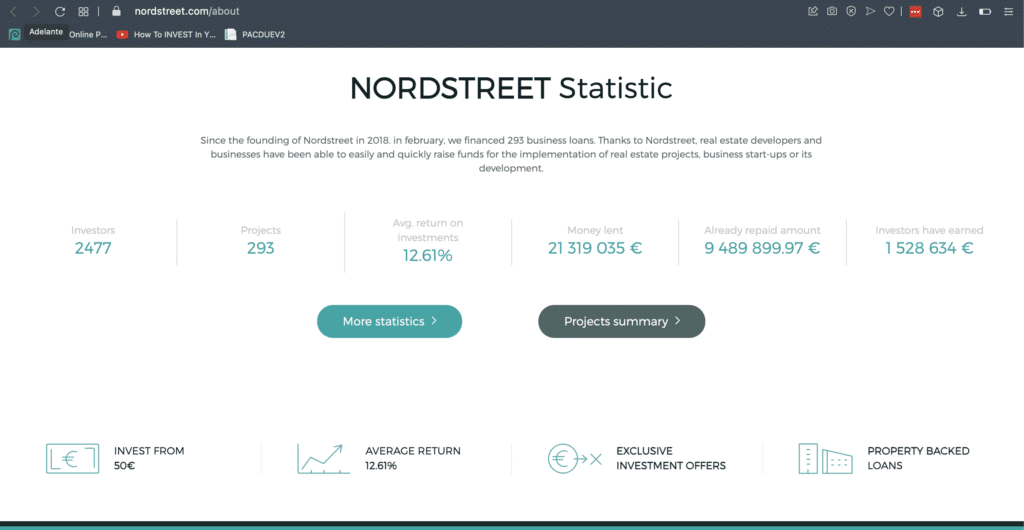

Por ejemplo, Revolut y en concreto Nordstreet ha superado los 20 millones de euros en préstamos a empresas en sus primeros dos años, convirtiéndose en una opción atractiva para invertir en proyectos en países en crecimiento.

d. Invertir en bonos de empresas

Otra posibilidad es invertir en bonos de empresas establecidas o incluso en el mercado de valores.

Sin embargo, en este caso también surge la pregunta de quién gestionará estas inversiones.

En las plataformas de P2P lending, al menos, existe un control por parte de la plataforma, ya que su objetivo es brindar rentabilidad a los inversores.

Observa la imagen de arriba, donde se muestra una rentabilidad de inversiones del 12.61%, la cual es bastante alta en comparación con otras alternativas. ¿Cuál es la clave? La selección de proyectos por parte de la plataforma.

e. Crowdfunding

El crowdfunding se diferencia de las inversiones P2P en el tipo de financiamiento, centrado en proyectos específicos en lugar de préstamos.

Aunque destinar parte del activo circulante al crowdfunding puede tener sentido si el proyecto tiene potencial, los proyectos financiados de esta manera requieren seguimiento, al igual que las inversiones tradicionales.

Ejemplos como “Coolest”, una nevera portátil financiada en Kickstarter, demuestran que invertir en startups conlleva riesgos.

El crowdfunding puede ser romántico al apoyar proyectos interesantes, pero puede no ser el medio más adecuado para gestionar el activo circulante.

f. Criptomonedas

Las criptomonedas, como el USDT, están siendo consideradas como reservas de valor en medio de la impresión masiva de dólares y euros para contrarrestar los efectos de la crisis económica mundial.

Aunque pueden servir tanto como inversión como para contrarrestar la inflación, no son la opción más apropiada para el activo circulante y las inversiones que requieren ser desinvertidas para obtener rentabilidad y liquidez.

Sin embargo, a largo plazo, podrían ser una opción viable si se generan beneficios para ser reinvertidos cada 3 meses y se disponen de otros vehículos de inversión.

Conclusiones

En conclusión, el activo circulante es crucial para el funcionamiento y éxito de una empresa.

Gestionarlo correctamente es fundamental para asegurar la liquidez y maximizar los ingresos.

Hemos discutido qué es el activo circulante, su importancia y estrategias para su gestión eficiente.

Además, te invitamos a leer nuestro post sobre Cuentas del balance y su ordenación lógica.

Gracias por leernos.