El activo corriente es un elemento fundamental en las finanzas de una empresa, ya que representa sus recursos y bienes que se convierten en efectivo a corto plazo.

Es crucial preocuparse por su gestión y optimización para mantener la salud financiera y la liquidez de la organización.

En este post, exploraremos qué es el activo corriente, cómo analizarlo, los momentos en los que debemos preocuparnos por él y estrategias para optimizarlo.

Y te damos como opción también, la posibilidad de plantear tu caso o dudas en el Foro Gestionar Fácil.

Entrando en materia, respondemos:

¿Qué es el activo corriente?

El activo corriente, o activo circulante, se refiere a los recursos y bienes de una empresa que se convierten en efectivo en un corto plazo.

Este activo es esencial para la salud financiera de una empresa, ya que representa su capacidad para cumplir con las obligaciones financieras a corto plazo.

El activo corriente está relacionado con el ciclo operativo de la empresa, abarcando desde la adquisición de materiales hasta la venta y cobro de productos.

Componentes del activo corriente

Los componentes del activo corriente se dividen en dos categorías: el activo circulante y el activo realizable.

El activo circulante engloba los recursos líquidos de una empresa, como el efectivo en caja y las cuentas por cobrar.

Por otro lado, el activo realizable se refiere a los bienes que se espera que se conviertan en efectivo en un corto plazo, como el inventario.

Estos componentes son fundamentales para evaluar la liquidez y solvencia de una empresa, así como su capacidad para cumplir con las obligaciones financieras a corto plazo.

¿Cómo analizar el activo corriente?

Para analizar el activo corriente de una empresa, es importante considerar los siguientes indicadores:

La RAZÓN CORRIENTE, que compara los activos corrientes con los pasivos corrientes, ayuda a evaluar la liquidez de la empresa.

La PRUEBA ÁCIDA, que excluye el inventario, proporciona una visión más estricta de la capacidad de la empresa para cumplir con sus obligaciones financieras a corto plazo.

La ROTACIÓN DE INVENTARIO y los DÍAS DE VENTA PENDIENTES ayudan a determinar la eficiencia en la gestión de inventario y la rapidez con la que se convierte en efectivo.

Al interpretar los resultados, se pueden identificar posibles problemas, como una falta de liquidez o una gestión ineficiente del inventario.

¿Cuándo preocuparse por el activo corriente?

Cuando se trata del activo corriente, es importante estar atento a ciertos indicadores y señales que podrían indicar problemas financieros.

A continuación, se detallan algunos indicadores clave que pueden indicar problemas:

1. Niveles bajos o altos de los indicadores

- Razón corriente: Un valor inferior a 1 puede indicar un riesgo de liquidez, es decir, la empresa podría tener dificultades para cubrir sus obligaciones a corto plazo.

- Prueba ácida: Un valor inferior a 1 puede indicar un problema aún mayor de liquidez, ya que la empresa no podría cubrir sus obligaciones sin vender su inventario.

- Rotación de inventario: Un valor bajo puede indicar una gestión ineficiente del inventario, lo que podría afectar la rentabilidad de la empresa.

- Días de ventas pendientes: Un valor alto puede indicar problemas de cobro o una política de crédito demasiado flexible, lo que podría afectar el flujo de caja.

2. Tendencias negativas

Es importante observar no solo los valores actuales de los indicadores, sino también su tendencia a lo largo del tiempo.

Una tendencia negativa en cualquiera de los indicadores puede ser una señal de alerta temprana de problemas financieros.

3. Signos de problemas de liquidez o solvencia

- Aumento en los días de ventas pendientes: Indica que la empresa está tardando más tiempo en cobrar sus ventas, lo que puede afectar su flujo de caja.

- Disminución en la rotación de inventario: Indica que la empresa está acumulando inventario, lo que puede afectar su rentabilidad.

- Necesidad de financiamiento a corto plazo: Si la empresa necesita financiamiento a corto plazo para cubrir sus necesidades de liquidez, esto puede ser un signo de problemas financieros más graves.

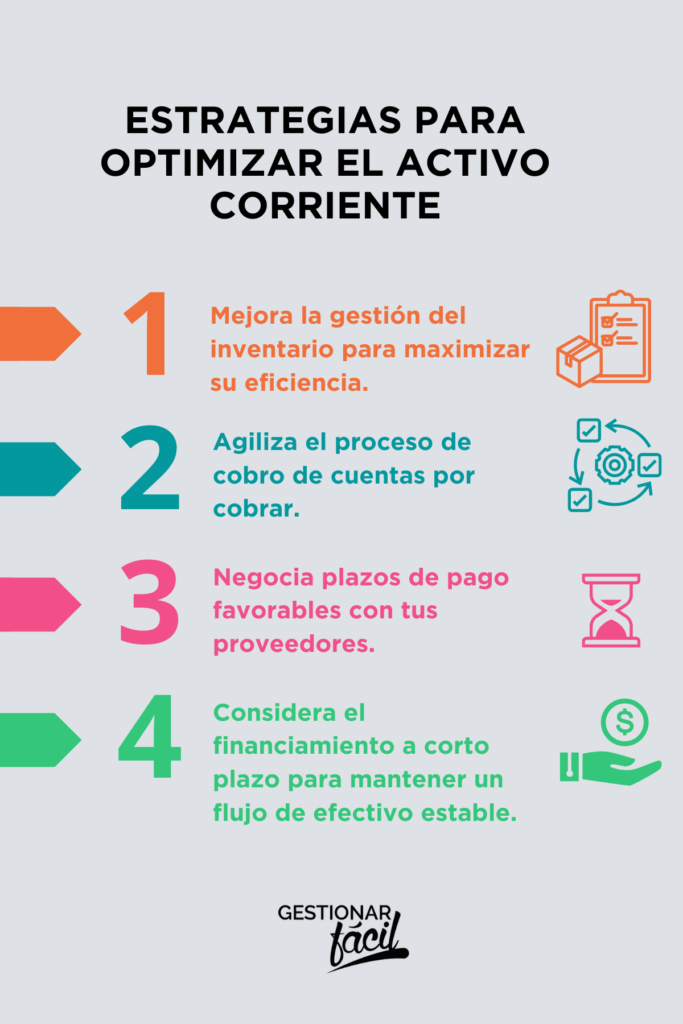

¿Cómo optimizar el activo corriente?

A continuación, se detallan algunas estrategias para optimizar el activo corriente:

1. Estrategias para mejorar la gestión del inventario

- Implementar el sistema just-in-time: Este sistema reduce el inventario al mínimo necesario, lo que libera capital y reduce los costos de almacenamiento.

- Utilizar técnicas de pronóstico de la demanda: Esto ayuda a determinar la cantidad de inventario que se necesita para satisfacer la demanda de los clientes, evitando la acumulación de inventario excesivo.

- Establecer un sistema de rotación de inventario: Esto ayuda a garantizar que los productos se vendan en orden cronológico, evitando la obsolescencia del inventario.

2. Aceleración del cobro de las cuentas por cobrar

- Implementar políticas de cobro más estrictas: Esto puede incluir ofrecer descuentos por pronto pago o aplicar cargos por pagos atrasados.

- Utilizar herramientas de cobro electrónico: Esto facilita y agiliza el proceso de cobro.

- Ofrecer opciones de pago flexibles: Esto puede ayudar a los clientes a pagar sus facturas a tiempo, como planes de pago a plazos o pagos con tarjeta de crédito.

3. Negociación de plazos de pago con proveedores

- Negociar plazos de pago más largos: Esto puede mejorar el flujo de caja de la empresa al darle más tiempo para pagar sus facturas.

- Solicitar descuentos por pronto pago: Esto puede ayudar a reducir el costo de las compras.

- Establecer relaciones sólidas con los proveedores: Esto puede ayudar a obtener mejores condiciones de pago.

4. Financiamiento a corto plazo

- Considerar la posibilidad de obtener una línea de crédito: Esto proporciona a la empresa acceso a efectivo a corto plazo cuando lo necesita.

- Solicitar un préstamo a corto plazo: Esto puede ser una opción para cubrir necesidades de liquidez específicas.

- Utilizar el descuento de pagarés: Esto permite a la empresa convertir sus cuentas por cobrar en efectivo a corto plazo.

Soluciones de Gestión Fácil para el activo corriente

Seguidamente te presento algunas soluciones que te apoyarán en la gestión del activo circulante:

1. Software de Gestión Financiera

Utilizar un software especializado puede simplificar la gestión del activo corriente.

Estas herramientas ofrecen funciones como seguimiento de cuentas por cobrar, inventario y flujo de efectivo.

Al tiempo que automatizan tareas, generan informes y ayudan a mantener un registro preciso de los activos corrientes.

2. Asesoría Personalizada

Contar con asesoría financiera personalizada es fundamental.

Un contador o asesor financiero puede analizar tus necesidades específicas y proporcionar recomendaciones adaptadas a tu empresa.

Pueden ayudarte a optimizar la gestión del activo corriente, identificar áreas de mejora y ofrecer estrategias para mantener un flujo de efectivo saludable.

3. Informes y Análisis Detallados

Generar informes periódicos es esencial.

Estos informes deben incluir detalles sobre el activo corriente, como cuentas por cobrar, inventario y cuentas por pagar.

Analiza los datos para detectar patrones, tendencias y áreas de riesgo.

Los análisis detallados te permitirán tomar decisiones informadas y ajustar tu estrategia según sea necesario.

Conclusiones

En conclusión, la gestión del activo corriente es vital para mantener la salud financiera de una empresa.

Los indicadores clave como la razón corriente, la prueba ácida, la rotación de inventario y los días de ventas pendientes proporcionan una visión clara de la liquidez y eficiencia operativa de la empresa.

Estar atento a los niveles, tendencias y señales de problemas financieros en el activo corriente es crucial para tomar decisiones informadas y evitar situaciones de falta de liquidez o solvencia.

Te invitamos a leer nuestro post sobre Cuentas del balance y su ordenación lógica para obtener más información sobre cómo gestionar las finanzas de tu empresa de manera efectiva.

Y, por supuesto, esta lectura recomendada: Balance general de un negocio: ¿Por qué es importante?

Y no olvides unirte y participar en el Foro de Gestionar Fácil, donde podrás compartir tus experiencias, hacer preguntas y aprender de nuestra comunidad.

Gracias por leernos.