El control administrativo es una función por medio de la cual se evalúa el desempeño empresarial. Es un elemento del proceso administrativo, que incluye las actividades que diseñamos para garantizar que las operaciones reales coincidan con las operaciones planificadas. En tal sentido, implica seguimiento a las actividades en las áreas de la empresa.

Por otro lado, toda empresa, ya sea micro, pequeña, mediana o grande (mipyme), necesita control para corregir y lograr la eficiencia. Es por ello que el control administrativo debe ser ejercido por el empresario desde el primer día en que abra las puertas a clientes y prospectos.

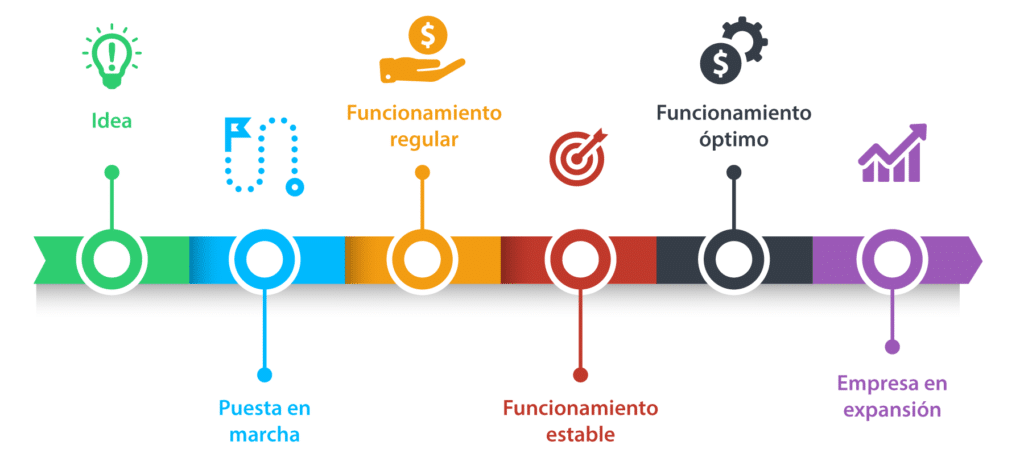

Ahora bien, para garantizar que las operaciones reales coincidan con las operaciones planificadas, es claro que debemos realizar unos pasos previos. Es decir, no podemos controlar ninguna actividad si antes no hemos definido de qué trata y qué se espera.

Para aclarar parte de lo indicado, cuando utilizamos el término “actividad”, caben también tareas o incluso, procesos. Pues dependiendo del enfoque y de la etapa en que esté la empresa, podemos estar hablando de diferentes “niveles” de organización.

Ejemplos para aclarar…

Por ejemplo, cuando la empresa apenas comienza a facturar, se ejecutarán tareas y punto. Las necesarias para hacer posible el negocio. En este caso, el empresario ejecutará muchas tareas de diversos tipos. Por su parte, los colaboradores serán responsables de otras tantas.

De esta manera se realizan, al menos, macro-actividades clave como: vender y facturar, realizar el producto o servicio, controlar el inventario, entre otras.

Pero, ¿qué pasa cuando la empresa ha logrado un funcionamiento óptimo? Pues en este caso la organización tendrá otro nivel. Por ejemplo, habrá creado una organización basada en áreas funcionales. Y con estas, es probable que haya definido procesos.

En tal situación, el control necesariamente será una función formal, y no empírica como en las primeras etapas.

Con relación a las etapas de la empresa: para aclarar el modelo de etapas por las que pasa toda empresa, nada mejor que un vídeo que los explique de manera amena e interesante. Si aún no lo has visto, no te lo pierdas: Etapas de las empresas… (por David Polo).

Control administrativo y eficiencia empresarial

Todos sabemos que dirigir una empresa no es una tarea sencilla. Es decir, son muchas las variables que “juegan” en tal propósito. Según el tipo de empresa, puede tratarse de una tarea más o menos ardua.

- Por ejemplo, imagine que fabricas zapatos deportivos, tomando en cuenta las necesidades de los clientes, según el deporte que practiquen. Esta sería una empresa con cierta complejidad, ¿cierto?

- Ahora, imagine que tienes una microempresa que compra y vende instrumentos musicales. Es probable que esta sea menos “compleja” que la primera. Por lo tanto, habrá diferencias en cuanto al oficio de dirección de las mismas.

De igual manera, es claro que ambas empresas requerirán niveles de control diferentes. Sin embargo, sin importar el “nivel” de que se trate, el control administrativo siempre involucra 3 cosas:

- Primero, es una de las funciones administrativas obligatoria en toda empresa; unto con la planificación, la organización y la dirección.

- Segundo, su propósito es asegurar que las acciones de la organización se realicen de acuerdo con lo planificado.

- Tercero, evalúa la eficiencia de los resultados obtenidos. Es decir, evalúa el grado de proximidad con el ideal esperado (estándar).

Foco en las áreas funcionales

Para evaluar los resultados o qué tan bien estamos haciendo las cosas en las áreas, lo primero es saber qué es lo esperado. Es decir, cuál es el resultado esperado o estándar y con base en el mismo, tomar acciones para corregir.

Por tal motivo, antes de hablar de control, una de las acciones que debemos realizar es definir qué esperamos lograr. En una empresa madura, esto implicará crear indicadores. Lo común es que tengamos una o varias métricas asociadas y una interpretación para los resultados.

Pero en las primeras etapas, cuando aún tenemos una organización con cierto caos o desorden, para controlar primero debemos establecer qué esperamos en las áreas.

Con tal propósito, puedes revisar en este blog diversos artículos al respecto. Uno de ellos es el siguiente: Reenfoque de áreas funcionales (organización en situación “caótica”)

@Gestionar-fácil

Al final de dicho artículo encontrarás una serie de lecturas para diversas áreas funcionales. Sin duda, vale la pena revisarlos. Así que si no lo has hecho, te recomendamos dedicar unos minutos a cada uno…

Fases del control administrativo

La ejecución del control implica al menos:

- la obtención de información respecto a la actividad o proceso y a los resultados; y

- la aplicación de correcciones pertinentes para enmendar los errores y “maximizar” la eficiencia.

En tal sentido, es un mecanismo de retroalimentación en la organización, el cual depende de 3 pasos previos. En particular, de la planificación, pues es el paso en que fijamos las expectativas y las metas.

Asumimos que una empresa cuyos procesos y resultados se ciñen a lo planeado, será más eficiente que otra que se salga del camino establecido.

@Gestionar-fácil

Por lo tanto, los procesos de control permiten no sólo medir el desempeño de las áreas, sino además establecer estándares de calidad idóneos para ello. Además, facilita la evaluación y la toma de medidas correctivas según el caso.

Pero antes de seguir con esta lectura, queremos dejar claro algo: estamos pensando en un proceso de control económico, flexible y preventivo. No en procesos complejos. Sin perder de vista que debe responder a los objetivos empresariales trazados.

Fases comunes del proceso de control:

Fase 1: Establecer estándares.

En esta fase se afinan y definen los parámetros de medición o evaluación, sin los cuales sería imposible saber qué tan bien o mal es el resultado.

Por ejemplo, para el caso del producto final, esto puede implicar diversos tipos de estándares:

- Cantidad (volumen de producción, existencias, etc.);

- Calidad (exactitud y satisfacción);

- Tiempo (tiempos de producción); y

- Costes (costes de ventas, costes de producción, etc.).

Pero también podemos tener estándares cualitativos. Por ejemplo, en relación con la especificación de los objetivos estratégicos, el estándar podría ser: “el empresario declara objetivos para las diferentes áreas de la empresa, los cuales están formalizados”.

Luego, esta declaración nos permitirá evaluar si en efecto, hay o no objetivos para las áreas de le empresa y emitir un juicio…

Fase 2: Evaluación del desempeño.

Esta es la medición propiamente dicha de los procesos bajo control. Dependerá de los estándares. Y puede implicar diagnósticos de las áreas, para comparar con lo esperado.

En tal sentido, evaluar el desempeño puede implicar técnicas cuantitativas o cualitativas. En este último caso, hablamos de juicios sobre el desempeño observado, que dan por resultado una evaluación verbal.

Fase 3: Comparación de desempeño.

En esta fase “cotejamos” los márgenes esperados del desempeño con los obtenidos. Es decir, se compara con los estándares iniciales para determinar el margen de éxito u error. Es el insumo para aplicar planes de acción.

Fase 4: Acción correctiva.

El último paso consiste en elaborar un informe que registre todo lo anterior. A partir de lo cual, podemos establecer las acciones necesarias para mejorar o perfeccionar la actividad o el proceso. ¡Cuando hablamos de un informe, no imagine un documento de 100 páginas!

En realidad es mucho más sencillo. Podemos, por ejemplo, hacer minutas sencillas. Lo que sí es importante, es documentar. Ahora, si no te gusta escribir, puedes dejar notas de voz para compartir. Es válido, sin duda.

En cualquier caso, todo este proceso puede tener diversos niveles de formalidad, pues en una empresa con pocos colaboradores y cientos de tareas, no habrá mucho tiempo para tal fin.

@Gestionar-fácil

Tener diferentes niveles de formalidad, no implica que no se logren resultados positivos para la organización, en todos los casos.

Control en el índice de eficiencia empresarial

Lo comentado hasta aquí tiene que ver con el control administrativo típico o común. Sin embargo, podemos hablar de un control basado en la gestión de la información.

¿A qué nos referimos con esto? Pues nos referimos al control con base en el seguimiento de la información que se crea día a día y que es un pilar de la eficiencia empresarial. ¡Sí, esto no es ninguna novedad! Pero veamos cómo lo vemos aquí.

Cuando las empresas funcionan con los datos dispersos, en diferentes aplicaciones y formas de presentación, la eficiencia está afectada. La información no genera valor agregado para la gestión. Esto es así, aun cuando la comunicación entre las áreas sea la esperada.

El índice IDEAL nos propone tomar la información de las áreas, generada en el día a día, como elemento clave para el control. Y esto es posible si tenemos los datos y la información centralizada.

Así que parte de los aspectos que evalúa el índice de eficiencia empresarial o índice IDEAL, a través del área “control”, es la gestión centralizada de la información. Y esto lo logramos con aplicaciones automatizadas que puedan crecer, según lo vaya demandando la empresa.

Si la información que fluye por las áreas de la empresa está centralizada y disponible para los interesados, podemos ejercer un control de las tareas y actividades.

@Gestionar-fácil

Es un control en tiempo real. Por lo que es una forma válida de saber cómo va la empresa, siempre que tengamos a la mano lo esperado (o el resultado estándar) de cada proceso.

Para conocer más sobre el índice de eficiencia empresarial, te sugerimos leer con detenimiento el siguiente artículo: eficiencia empresarial (medición con el índice IDEAL).

En resumen:

Podemos finalizar diciendo que el control debe ser implementado en todas las etapas por las que pasa una empresa. Pero es claro que en las primeras etapas, lo que aplica es un control básico y esto lo podemos asegurar con la gestión apropiada de la información.

Luego, al crecer y tener mayor madurez en la organización de actividades, este control administrativo deberá ser más formal. Es decir, el hecho de que en las primeras etapas no tengamos una organización clara y áreas funcionales bien definidas, no implica que no debamos tener control.

Quizás el control para las primeras etapas deba basarse en la información que se crea y transforma por la ejecución de tareas. A lo que podemos agregar indicadores básicos para establecer comparaciones cuantitativas y aplicar correctivos.

Además, la aplicación de diagnósticos a las áreas, con base en los aspectos que debemos tener a la vista (foco), también permite el control cualitativo de las mismas.

En fin, con lo comentado hasta aquí puedes pensar en un plan sencillo de trabajo:

- Primero revisar los artículos sugeridos en Reenfoque de áreas funcionales. Con ello podrás ver en qué deberías tener el foco para cada área clave.

- Segundo, establecer qué quieres comenzar a controlar. Ya sea a nivel de áreas o productos y servicios.

- Tercero, escribir cómo harás el control y seguimiento. Así podrás saber cuándo intervenir para mejorar las actividades o procesos.

- Y por último, ejecutar las acciones escritas para evaluar o medir. Luego, aplicar correctivos y seguir mejorando.

¡Muchas gracias por leernos!