En este post, te hablaré sobre el balance general y cómo, este reporte, te puede ayudar en la administración de una tienda de ropa. Recuerda que las finanzas son clave en empresa, por ello también te recomendamos el siguiente vídeo:

Y, es que, además de reportarte la información que necesitas sobre la situación financiera de la tienda, el balance general, junto con otros reportes contables, te ofrece la información base para planificar y controlar la gestión de los recursos del negocio.

¿Interesado?

Te invito a que prestes atención, porque…

- Primero, te explicaré en qué consiste el balance general de una tienda de ropa.

- Después te describiré -con un ejemplo- las principales partidas que componen el balance general de una tienda de ropa.

- Finalmente, analizaremos el balance general de una tienda de ropa.

Balance general: ¿En qué consiste?

Tal como lo he comentado en otros artículos…

Un balance general de una tienda de ropa es un reporte financiero que te muestra, de forma organizada, toda la información concerniente a:

- Los activos que gestionas en tu tienda.

- Los pasivos o deudas que mantienes con tus acreedores.

- El capital ganado y aportado por los propietarios de la tienda.

Esta información es muy importante para ti, por eso, queda abierta la invitación a que trates cualquier inquietud del tema en nuestro Foro Gestionar Fácil, cuando lo necesites.

Ahora, si analizas el balance general, en conjunto con los otros reportes financieros de la tienda de ropa, tú puedes manejar información referente a:

- El nivel de liquidez de la tienda, para un periodo determinado.

- El endeudamiento y la rentabilidad de la tienda.

Balance general de una tienda de ropa: ejemplo

El balance general de una tienda de ropa se estructura en tres grandes grupos:

- El primero de estos es el ACTIVO.

- El segundo grupo es el PASIVO.

- El tercero es el PATRIMONIO.

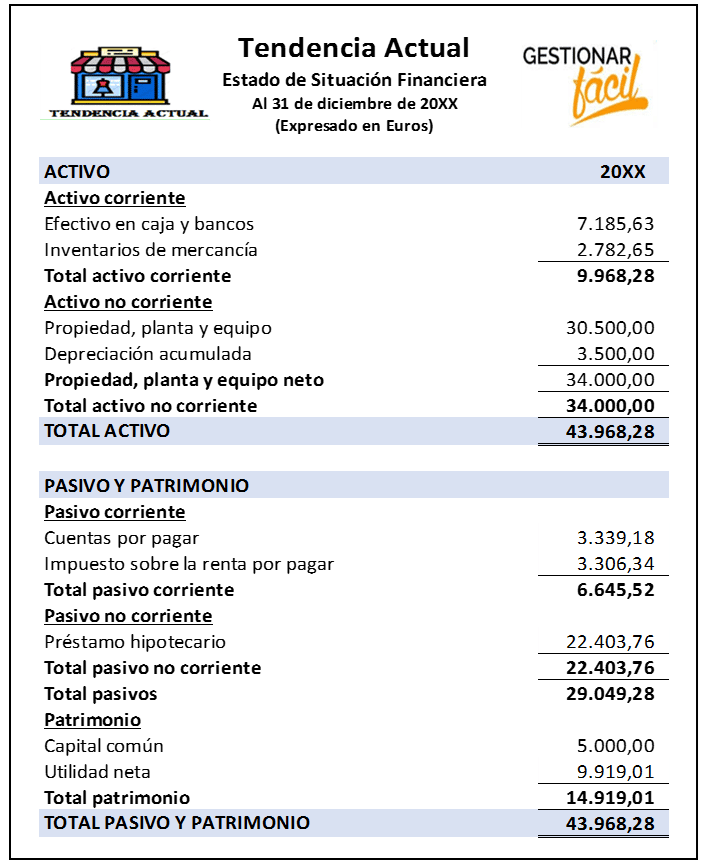

Te describo cada grupo, usando como ejemplo el balance general que nos proporciona la Tienda de Ropa “Tendencia Actual”… Presta atención.

Partidas contables que integran un balance general

Apoyándome en el ejemplo de la Tienda de Ropa “Tendencia Actual”, inicio describiéndote:

¿Qué es un activo?

Es un concepto del balance general que agrupa todos los bienes y derechos que tiene la tienda de ropa, en un momento específico.

El activo de una tienda se divide en:

- Activos corrientes.

- Activos no corrientes.

¿Qué son los activos corrientes?

Son aquellos bienes y derechos que la administración de la tienda de ropa convierte en efectivo en un ciclo normal de operaciones, o en un plazo menor a un año.

En una tienda de ropa, puedes identificar como activos corrientes:

- El efectivo que genera la tienda de ropa.

- Las cuentas por cobrar (en el caso de que manejes políticas de crédito con tus clientes).

- Los inventarios de mercancía dispuestos para la venta (prendas de vestir y accesorios).

¿Qué son los activos no corrientes?

Son aquellos bienes y derechos que, la administración de la tienda de ropa, difícilmente puede convertir en efectivo en el corto plazo o en un ciclo normal de operaciones.

Además, un dato importante que debes saber es que, los activos no corrientes son necesarios para el correcto funcionamiento de la tienda.

Es por ello que, por ejemplo, vas a encontrar:

- El mobiliario que decora el local.

- El local donde funciona la tienda de ropa.

- Los equipos relacionados con el área de ventas y administración de la tienda.

¿Qué es un pasivo?

Es un concepto del balance general que agrupa todas las deudas y obligaciones que la tienda de ropa mantiene con terceras personas.

Por ejemplo, con los proveedores, los bancos, los empleados, entre otros.

El pasivo de una tienda se divide en:

- Pasivo corriente.

- Pasivo no corriente.

¿Qué son los pasivos corrientes?

Son aquellas deudas que la administración de la tienda de ropa debe pagar en el corto plazo o un ciclo normal de operaciones.

En una tienda de ropa, puedes identificar como pasivo corriente:

- Las cuentas comerciales por pagar de la tienda de ropa.

- Los impuestos por pagar de la tienda de ropa.

¿Qué son los pasivos no corrientes?

Son aquellas deudas y obligaciones que la tienda mantiene por un periodo superior a un año.

Por ejemplo, el préstamo hipotecario que aparece registrado en el balance general de la tienda de ropa.

¿Qué es el patrimonio?

Este concepto constituye el valor monetario de lo que le pertenece al propietario de la tienda.

En nuestro ejemplo de la tienda de ropa “Tendencia Actual”, este concepto incluye:

- El capital aportado por la dueña de la tienda.

- Las utilidades retenidas hasta la fecha en que se presentó el balance general de la tienda de ropa.

Bien…

Hasta aquí, hemos repasado las principales partidas contables que conforman el balance general de una tienda de ropa.

Paso a explicarte…

¿Cómo analizar el balance general de una tienda de ropa?

Un balance general te ofrece información relevante sobre la situación financiera de la tienda.

Por ejemplo, con un balance general tú puedes evaluar…

El nivel de liquidez de la tienda de ropa

Es decir, la velocidad con que la administración de la tienda convierte, los activos corrientes, en efectivo y paga sus deudas inmediatas.

Para evaluar la liquidez de la tienda de ropa, puedes usar el índice “prueba defensiva” o “superácida”.

Este índice se calcula, para una tienda de ropa, de la siguiente manera:

Prueba defensiva para una tienda ropa = efectivo en caja y bancos / total pasivo corriente.

Si usamos este índice en nuestro ejemplo de la Tienda “Tendencia Actual”, tenemos que la:

Prueba defensiva de la Tienda “Tendencia Actual” = 7.185,63 euros / 6.645,52 euros = 1,08

Este resultado nos muestra que la Tienda “Tendencia Actual” tiene 1,08 euros en efectivo por cada euro en pasivos corrientes.

En otras palabras, esto significa que…

Si los acreedores de la tienda de ropa exigen el pago inmediato, esta podrá responder sin inconvenientes y, aún, le sobrará 0,08 euros.

Otra área importante que puedes evaluar, en tu tienda, es…

El nivel de endeudamiento de la tienda de ropa

Es decir, el porcentaje de deuda que la tienda de ropa mantiene para financiar sus actividades diarias e inversiones.

Para evaluar el nivel de endeudamiento de tu tienda, puedes aplicar:

- El coeficiente para determinar el endeudamiento en el corto plazo (CP).

- La razón de deuda total de la tienda de ropa.

El coeficiente de endeudamiento, para una tienda de ropa, se calcula como:

Coeficiente de endeudamiento a CP para una tienda de ropa = (total pasivo corriente / total pasivo) x 100

Si usamos este índice en nuestro ejemplo de la Tienda “Tendencia Actual”, tenemos que el:

Coeficiente de endeudamiento a CP de la Tienda “Tendencia Actual” = (6.645,52 euros / 29.049,28 euros) x 100 = 22,9 %

Este resultado nos muestra que el 22,9 % de la deuda de la Tienda “Tendencia Actual” es exigible en el corto plazo (pasivo corriente).

En cuanto a la razón de deuda total, para una tienda de ropa, este índice se calcula como:

Razón de la deuda total para una tienda de ropa = (total pasivo / total activo) x 100

Si usamos este índice, en la Tienda “Tendencia Actual”, tenemos que la:

Razón de la deuda total de la Tienda “Tendencia Actual” = (29.049,28 euros / 43.968,28 euros) x 100 = 66,1 %

Este resultado nos muestra que el 66,1 % de los activos de la Tienda “Tendencia Actual” fue financiado con deuda.

También, puedes evaluar…

El ciclo operativo de la tienda de ropa

Es decir, el tiempo que tarda la tienda de ropa en comprar el inventario, venderlo y cobrarlo a sus clientes.

El ciclo operativo, para una tienda de ropa, se calcula de la siguiente manera:

Ciclo operativo de la tienda de ropa = antigüedad del inventario + periodo promedio de cobranza

Donde:

Antigüedad del inventario de la tienda de ropa = (inventarios de mercancía / costos de ventas) x 360 días

Y:

Periodo promedio de cobranza = (cuentas por cobrar de la tienda de ropa / ventas) x 360 días

Si aplicamos estos índices a nuestro ejemplo de la Tienda “Tendencia Actual”, tenemos que la:

Antigüedad del inventario de la Tienda “Tendencia Actual” = (2.782,65 euros / 40.070,16 euros) x 360 días = 25 días.

Respecto al periodo promedio de cobranza, este índice es igual a cero, ya que la Tienda “Tendencia Actual” no mantiene cuentas por cobrar.

Una vez calculado, estos dos índices de la tienda, procedemos a calcular el ciclo operativo de “Tendencia Actual”:

Ciclo operativo de la Tienda “Tendencia Actual” = 25 días + 0 = 25 días

Este resultado nos muestra que “Tendencia Actual” tarda, en promedio, 25 días desde el momento en que compra el inventario, hasta que lo vende y lo cobra al cliente.

Otro ciclo que te interesará evaluar es…

El ciclo de efectivo de la tienda de ropa

Es decir, el tiempo que transcurre entre el pago al proveedor de la mercancía y el cobro al cliente de la tienda.

El ciclo de efectivo de una tienda de ropa se calcula de la siguiente forma:

Ciclo de efectivo de la tienda de ropa = ciclo operativo – periodo promedio de pago

Donde:

Periodo promedio de pago = (cuentas por pagar de la tienda de ropa / costo de ventas) x 360 días

Si aplicamos estos índices a nuestro ejemplo de la Tienda “Tendencia Actual”, tenemos que:

Periodo promedio de pago de la Tienda “Tendencia Actual” = (3.339,18 euros / 40.070,16 euros) x 360 días = 30 días

Ciclo de efectivo de la Tienda “Tendencia Actual” = 25 días – 30 días = – 5 días

Este resultado negativo nos indica que “Tendencia Actual”, tiene una holgura de 5 días entre el momento en que recibe el efectivo cobrado al cliente y el momento que debe pagar al cliente.

Por otra parte, el balance general de una tienda de ropa te permite evaluar…

La rentabilidad de la tienda de ropa

Es decir, el rendimiento de la tienda de ropa con relación a la inversión hecha por los dueños.

La rentabilidad de tu tienda de ropa la puedes evaluar usando el índice denominado “rentabilidad del capital”.

Este indicador se calcula, para una tienda de ropa, como:

Rentabilidad del capital = (utilidad neta de la tienda de ropa / patrimonio) x 100

Si aplicamos este índice al ejemplo de la Tienda “Tendencia Actual”, tenemos que la:

Rentabilidad del capital de la Tienda “Tendencia Actual” = (9.919,01 euros / 14.919,01 euros) x 100 = 66,5 %

Hasta aquí, te he dado algunos ejemplos sobre cómo analizar el balance general de tu tienda de ropa.

Conclusiones

En este post, descubriste la importancia que tiene el balance general en la administración de una tienda de ropa.

Pues, se trata de un estado financiero que describe la composición y el valor del activo, el pasivo y el patrimonio de un negocio de ropa.

Recuerda lo explicado aquí.

De esta forma, podrás monitorear las cuentas del negocio y llevar un mejor control de los recursos de la tienda de ropa.

Si te pareció interesante la lectura de este post, te invito a leer Balance general de un negocio: ¿Por qué es importante?

Además, te comparto un listado de artículos relacionados con el tema:

- Para una empresa de distribución:

- Para empresas de producción y venta:

- Para empresas de producción y servicios:

- Para empresas de producción y ventas:

Gracias por leernos.

¡Hasta la próxima!

Y el punto de equilibrio de la empresa como lo hacemos.

El punto de equilibrio es el momento en el cual los ingresos son iguales a los gastos, es decir, no perdemos dinero mes a mes. Este artículo es de Balance General y no figura expresamente. Podríamos verlo mejor en el documento PyG «Pérdidas y Ganancias» de la empresa.

Gracias por tu comentario Xiomara

Saludos