Hoy te hablaré sobre el balance general de una fábrica de jeans. Y te dejamos un complemento en el siguiente vídeo para que también lo observes al finalizar:

Se trata de un reporte que, además de ser obligatorio para todas las fábricas, te permite hacer el seguimiento de la situación financiera del negocio.

¿Interesado?

Dedica toda tu atención al siguiente contenido, y posteriormente, accede al Foro Gestionar Fácil, en donde podrás conectar en línea, con expertos en gestión de empresa, para plantear tus inquietudes.

Empecemos revisando acerca del:

Balance general ¿Qué es?

El balance general de una fábrica de jeans es un reporte que muestra, de forma organizada, toda la información referente a:

- Los bienes o recursos que posee la fábrica de jeans.

- Las deudas que mantiene la fábrica, en el corto y largo plazo.

- El patrimonio de los dueños de la fábrica de jeans.

Esta información es muy importante para ti.

En particular, si la analizas en conjunto con el estado de resultados, el estado de flujos de efectivo y el estado de variación en el capital de la fábrica de jeans.

Pues, si relacionas la información financiera contenida en estos reportes, tú puedes conocer:

- El valor de los activos más importantes de la fábrica de jeans. Por ejemplo, los activos inmovilizados, el mobiliario y el efectivo.

- El saldo de las principales obligaciones de la fábrica de jeans.

- La solvencia y la rentabilidad financiera del negocio.

Balance general de una fábrica de jeans: ejemplo

Tal como lo he destacado en otros artículos, el balance general de una fábrica de jeans agrupa tres importantes conceptos:

- El primero de estos es el ACTIVO.

- El segundo, el PASIVO.

- El tercero, el PATRIMONIO.

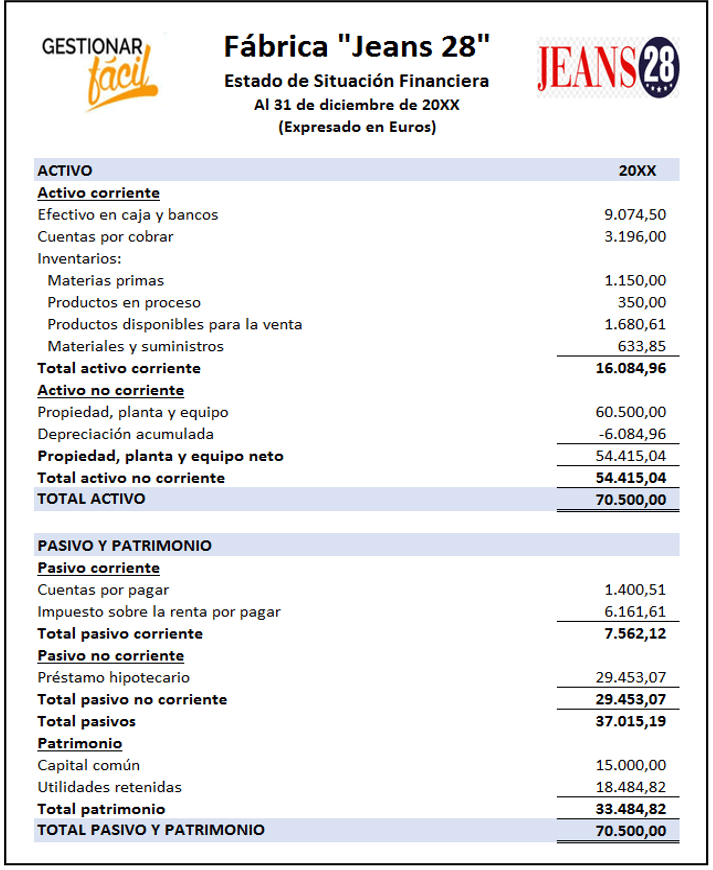

Te explico cada concepto, usando para ello la información que nos proporciona el balance general de la Fábrica “Jeans 28”:

Partidas contables que componen un balance general

Partiendo del ejemplo de la Fábrica “Jeans 28”, inicio con:

El activo de una fábrica

Se trata de un concepto que agrupa todos los bienes y derechos que tiene, en un momento específico, la fábrica de jeans.

El activo de una fábrica de jeans se divide en activos corrientes y activos no corrientes.

¿Qué son los activos corrientes?

Son aquellos activos de la fábrica que se convierten fácilmente en efectivo, en un periodo menor a un año o en un ciclo normal de operaciones.

Entre los activos corrientes más comunes, en una fábrica de jeans, vas a encontrar:

- El efectivo o dinero que mantiene la administración en la caja y los bancos.

- Las cuentas por cobrar a los clientes.

- Los inventarios de:

- Materia prima como, por ejemplo, la tela de mezclilla, hilos, cremalleras, botones, etc.

- Productos en proceso. Es decir, los jeans que se encuentran en la línea de producción.

- Productos terminados. Estos son los jeans confeccionados y dispuestos para la venta.

- Suministros y materiales para la fábrica de jeans.

Ahora bien…

¿Qué son los activos no corrientes?

Son aquellos activos de la fábrica que son difíciles de convertir en efectivo, en un periodo menor a un año.

Al tiempo que, son imprescindibles para el correcto funcionamiento de la fábrica.

Son activos no corrientes, en una fábrica de jeans, por ejemplo:

- La maquinaria, los equipos y el mobiliario del área de producción de la fábrica.

- El mobiliario y los equipos del área de ventas y administración de la fábrica.

- El vehículo para la distribución de la mercancía.

- El galpón donde funciona la fábrica de jeans, así como cualquier otro activo inmovilizado.

Un dato interesante que debes conocer es que, estos activos se desgastan y, por tanto, este desgaste debe ser valorado y registrado en la contabilidad del negocio.

Además de los activos descritos, hay otro grupo que quiero mencionarte.

Estos son…

Los activos diferidos

Este tipo de activos representan todos los costos y gastos que se pagan por anticipado.

Por ejemplo, las primas pagadas por anticipado por concepto de seguros de robo, incendio, vehículo, etc.

Dicho esto, continuemos con…

El pasivo de una fábrica

Este concepto agrupa todas las deudas y obligaciones que la fábrica de jeans mantiene con sus acreedores.

El pasivo de una fábrica de jeans se divide en pasivos corrientes y pasivos no corrientes.

¿Qué son los pasivos corrientes?

Son aquellas deudas y obligaciones que la administración de la fábrica de jeans paga en un periodo menor a un año.

Entre los pasivos corrientes más comunes, en una fábrica de jeans, tenemos:

- Las cuentas por pagar a los proveedores de las materias primas que necesita la fábrica para confeccionar sus jeans.

- Los impuestos pendientes por pagar, a la fecha en que se preparó el balance general.

¿Qué son los pasivos no corrientes?

Son aquellas deudas y obligaciones que la administración de la fábrica de jeans paga en un periodo superior a los doce meses.

Un ejemplo de ello es el préstamo hipotecario que debe pagar la Fábrica “Jeans 28”.

Otro grupo de pasivos que debes tener en cuenta son…

Los pasivos diferidos

Este tipo de pasivos lo constituyen todos aquellos ingresos que recibió la fábrica de forma anticipada.

El patrimonio de una fábrica

Es el valor monetario de todo lo que le pertenece al dueño de la fábrica de jeans.

El patrimonio de una fábrica incluye, por ejemplo:

- El capital aportado por los propietarios de la fábrica de jeans.

- Las utilidades retenidas, al momento en que se preparó el balance general.

Hasta aquí, hemos repasado las principales partidas que integran el balance general de una fábrica de jeans.

Hablemos sobre…

¿Cómo analizar el balance general de una fábrica de jeans?

Tal como lo he conversado en otras oportunidades, un balance general ofrece información valiosa sobre la situación financiera de una fábrica de jeans.

Con un balance general tú puedes conocer…

El nivel de liquidez de la fábrica de jeans

Es decir, la capacidad que tiene la fábrica de jeans de generar –rápidamente- el efectivo necesario para realizar los pagos cuando se exijan.

Para medir el nivel de liquidez de tu fábrica, puedes usar el índice “prueba defensiva”; también conocida como “prueba superácida”.

Este índice se calcula, para una fábrica de jeans, de la siguiente forma:

Prueba defensiva para una fábrica de jeans = efectivo en caja y bancos / total pasivo corriente

Si usamos este índice en nuestro ejemplo de la Fábrica “Jeans 28”, tenemos que la:

Prueba defensiva de la Fábrica “Jeans 28” = 9.074,50 euros / 7.562,12 euros = 1,20

Este resultado nos indica que la Fábrica “Jeans 28” tiene 1,20 euros en efectivo por cada euro en pasivos corrientes.

En otras palabras, esto significa que si los acreedores exigen el pago inmediato, la administración de la fábrica podrá responder sin inconveniente y, aún, le sobrará 0,20 euros.

Otra área importante que puedes monitorear es…

El nivel de endeudamiento de la fábrica de jeans

Es decir, la proporción de deuda que la fábrica de jeans mantiene para financiar sus actividades diarias e inversiones.

Para medir el nivel de endeudamiento de tu fábrica, puedes usar:

- El coeficiente de endeudamiento a corto plazo (CP).

- Y, la razón de deuda total.

El coeficiente de endeudamiento, para una fábrica de jeans, se calcula como:

Coeficiente de endeudamiento a CP para una fábrica de jeans = (total pasivo corriente / total pasivo) x 100

Si usamos este índice en nuestro ejemplo de la Fábrica “Jeans 28”, tenemos que el:

Coeficiente de endeudamiento a CP de la Fábrica “Jeans 28” = (7.562,12 euros / 37.015,19 euros) x 100 = 20,4 %

Este resultado nos indica que el 20,4 % de la deuda de la Fábrica “Jeans 28” es exigible en el corto plazo (pasivo corriente).

En cuanto a la razón de la deuda total, para una fábrica de jeans, este índice se calcula como:

Razón de la deuda total para una fábrica de jeans = (total pasivo / total activo) x 100

Si usamos este índice, en la Fábrica “Jeans 28”, tenemos que la:

Razón de la deuda total de la Fábrica “Jeans 28” = (37.015,19 euros / 70.500 euros) x 100 = 52,5 %

Este resultado nos indica que el 52,5 % de los activos de la Fábrica “Jeans 28” fue financiado con deuda.

También, puedes monitorear…

El ciclo operativo de la fábrica de jeans

Es decir, el tiempo que tarda la fábrica de jeans en comprar la materia prima, confeccionar los jeans, venderlos y cobrarlos al cliente.

El ciclo operativo, en una fábrica de jeans, se calcula de la siguiente forma:

Ciclo operativo = antigüedad del inventario de productos terminados + periodo promedio de cobranza.

Donde:

Antigüedad del inventario para una fábrica de jeans = (inventario de productos terminados / costo de producción y ventas) x 360 días

Y:

Periodo promedio de cobranza para una fábrica de jeans = (cuentas por cobrar / ventas) x 360 días

Si aplicamos estos índices a nuestro ejemplo de la Fábrica “Jeans 28”, tenemos:

Antigüedad del inventario de la Fábrica “Jeans 28” = (1.680,61 euros / 100.836,49 euros) x 360 días = 6 días

Periodo promedio de cobranza de la Fábrica “Jeans 28” = (3.196 euros / 191.760 euros) x 360 días = 6 días

Ciclo operativo de la Fábrica “Jeans 28” = 6 días + 6 días = 12 días

El resultado nos indica que la fábrica de jeans tarda, en promedio, 12 días entre el momento que produce, vende y cobra al cliente.

Otro ciclo que puedes monitorear es…

El ciclo de efectivo de la fábrica de jeans

Es decir, el plazo que transcurre entre el momento que pagas al proveedor y cobras al cliente.

El ciclo de efectivo de una fábrica de jeans se calcula de la siguiente forma:

Ciclo de efectivo = ciclo operativo de la fábrica de jeans – el periodo promedio de pago

Donde:

Periodo promedio de pago para una fábrica de jeans = (cuentas por pagar / costo de producción y ventas) x 360 días

Si aplicamos estos indicadores a nuestro ejemplo de la Fábrica “Jeans 28”, tenemos:

Periodo promedio de pago de la Fábrica “Jeans 28” = (1.400,51 euros / 100.836,49 euros) x 360 días = 5 días

Ciclo de efectivo de la Fábrica “Jeans 28” = 12 días – 5 días = 7 días

El resultado nos indica que la fábrica de jeans tarda, en promedio, 7 días entre el momento que paga al proveedor y cobra la venta al cliente.

Por otra parte, un balance general te facilita medir…

La rentabilidad de una fábrica de jeans

Es decir, el rendimiento de la fábrica de jeans con relación a la inversión hecha por el propietario.

La rentabilidad de tu fábrica la puedes medir usando el índice “Rentabilidad del capital”.

Este índice se calcula, para una fábrica de jeans, como:

Rentabilidad del capital = (utilidad neta de la fábrica de jeans / patrimonio) x 100

Si aplicamos este índice al ejemplo de la Fábrica “Jeans 28”, tenemos que la:

Rentabilidad del capital de la Fábrica “Jeans 28” = (18.484,82 euros / 33.484,82 euros) x 100 = 55,2 %

Hasta aquí, te he dado algunos ejemplos del análisis que puedes realizar con la información que proporciona el balance general de tu fábrica de jeans.

Conclusiones

El balance general es una herramienta valiosa para quienes administran una fábrica de jeans.

Y es que, tal como te lo he destacado a lo largo del post, se trata de un reporte que describe -detalladamente- la composición y el valor del activo, el pasivo y el patrimonio de una fábrica de jeans.

¡Recuerda lo conversado aquí!

De esta forma, podrás monitorear la situación financiera de tu fábrica de jeans, corregir posibles desvíos y diseñar estrategias que te lleven a cumplir tus metas.

¿Te pareció interesante el contenido del post?

Te invito a consultar el post Balance general de un negocio: ¿Por qué es importante?

Gracias por leernos.

¡Hasta la próxima!