¿Quieres conocer sobre el ratio de apalancamiento en las pymes? Aquí te lo explicamos, con ejemplos.

El apalancamiento se corresponde con una estrategia financiera utilizada por las pymes para financiar sus inversiones por medio de préstamos.

El término «apalancamiento» viene de apalancar. Una definición de apalancar es: «levantar, mover algo con la ayuda de una palanca».

En tal sentido, este indicador nos da información para decidir si es conveniente acudir al apalancamiento financiero, a la hora de aumentar el importe de una inversión determinada.

Desarrolla tus conocimientos sobre el ratio de apalancamiento con el siguiente contenido:

- Definición del ratio de apalancamiento financiero.

- Definiciones claves para entender el ratio.

- Cálculo e interpretación del ratio de apalancamiento

- Fórmula para calcular el indicador.

- Interpretación y valores «óptimos»

- Ejemplo del ratio de apalancamiento.

- Relación con otros indicadores o ratios.

- Conclusiones.

Para comenzar, quiero mostrarte algunas cosas que debes conocer a modo de introducción sobre este ratio.

BAI, también conocido como BAT, es el beneficios antes de impuestos.

Definición del ratio de apalancamiento financiero

¿Qué es exactamente lo que expresa este indicador?

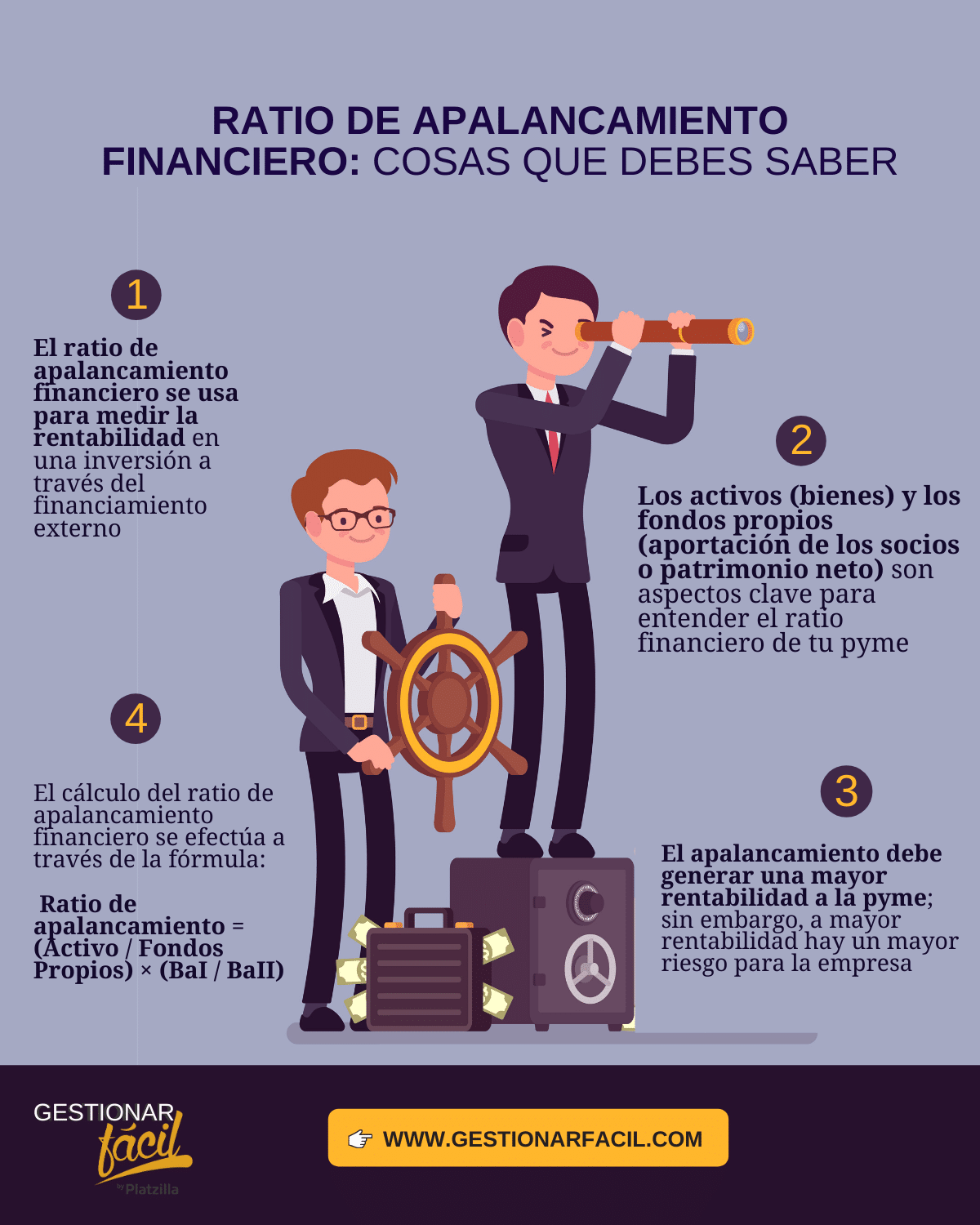

El ratio de apalancamiento financiero es un indicador que permite medir si el financiamiento externo, para realizar una inversión determinada, es o no la mejor opción.

Además, nos permite evaluar los efectos que tienen los gastos financieros (intereses) sobre los resultados de una pyme.

Cabe destacar que esta razón financiera es una ayuda para tomar la mejor decisión, en cuanto a si una inversión se financiará en parte con fondos propios o ajenos.

¿En qué casos puede aplicar el apalancamiento?

El apalancamiento financiero aplica cuando la pyme no tiene los recursos económicos, o aun teniéndolos, es más rentable proyectar una inversión apalancada en préstamos.

Para efectos del cálculo del ratio de apalancamiento financiero, se utilizan datos del Balance de Situación (Balance General) y del Estado de Resultado.

Definiciones claves para entender el ratio

1. ¿Qué es un Activo?

Un activo es un bien o derecho que la pyme posee y que puede convertirse en dinero o su equivalente. Estos bienes o derechos se encuentran reflejados en el Estado de Situación o Balance General de la pyme.

2. ¿Qué son los Fondos Propios?

Los fondos propios se corresponden con la aportación de los socios y a los propios beneficios (o pérdidas) generados durante el ejercicio.

Los fondos propios son llamados también patrimonio neto. Se corresponden con la parte del capital de una pyme que pertenece a los propietarios.

En el Balance de Situación encontramos reflejados los fondos propios, constituidos por el capital con que se constituyó la pyme, así como por las ganancias acumuladas.

Para calcular el ratio de apalancamiento también se utilizan los importes de los beneficios obtenidos antes de intereses, así como los beneficios antes de intereses e impuestos, ambos reflejados en el Estado de Resultado.

Cálculo e interpretación del ratio de apalancamiento

Fórmula para calcular el indicador:

Ratio de apalancamiento = (Activo / Fondos Propios) × (BaI / BaII)

Esta fórmula está compuesta por la multiplicación de 2 indicadores. Y como ya señalamos, los datos son extraídos del Balance de Situación y del Estado de Resultado de la pyme.

El primer indicador o ratio que conforma la fórmula es:

Apalancamiento = (Activo / Fondos Propios)

El segundo indicador se corresponde con:

Resultado económico = (BaI / BaII)

El BaII o BAIT también se conoce como resultado operativo o EBIT, es el beneficio o resultado antes de impuestos e intereses.

Mientras que el BAI, también conocido como BAT, son los beneficios antes de impuestos; por tanto, tiene en cuenta el coste de la financiación del pasivo.

Si esta métrica es negativa en una empresa, pero por el contrario el BAII es positivo, indica que la empresa no es viable debido a una mala financiación. En tal caso, es conveniente que se corrija ese aspecto.

En general, el modelo de análisis inicial para este indicador es el siguiente: si el resultado es 1, es rentable recurrir a financiación ajena.

Es importante destacar que el ratio de apalancamiento financiero no nos “habla” del riesgo. Esta situación implica un riesgo doble: una inversión y un endeudamiento.

Interpretación y valores «óptimos»:

Al aplicar la fórmula descrita, el ratio de apalancamiento puede dar los siguientes resultados:

Ratio de apalancamiento = (Activo/Fondos Propios) × (BaI/BaII) mayor que (>) 1

Este caso se interpreta como que es conveniente endeudarse, ya que la deuda contribuye a incrementar la rentabilidad, lo que quiere decir que es un apalancamiento positivo.

Ratio de apalancamiento = (Activo/Fondos Propios) × (BaI/BaII) menor que (<) 1

Este resultado indica que la deuda no aumenta la rentabilidad; es decir, no es conveniente para la pyme seguir endeudándose.

Ratio de apalancamiento = (Activo/Fondos Propios) × (BaI/BaII) igual (=) 1

Para efectos de este resultado, quiere decir que la deuda no afecta la rentabilidad. Es decir, si decide endeudarse más esto no va a mejorar su rentabilidad.

Estos tres posibles resultados constituyen el “modelo de análisis” del indicador.

Ejemplo del ratio de apalancamiento

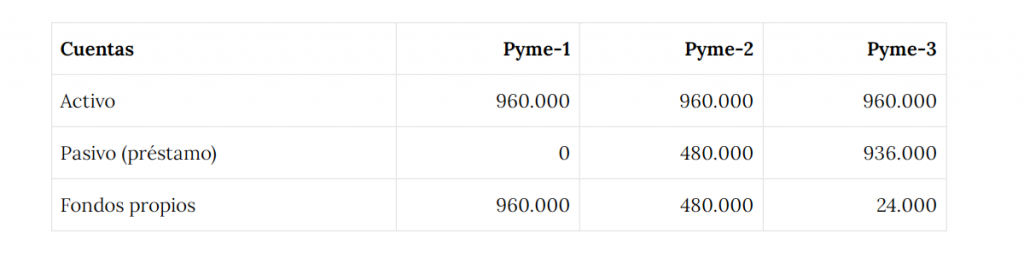

Para ilustrar la aplicación del ratio de apalancamiento, haremos uso de los datos siguientes:

Estado de situación (en euros):

Estado de resultados (en euros):

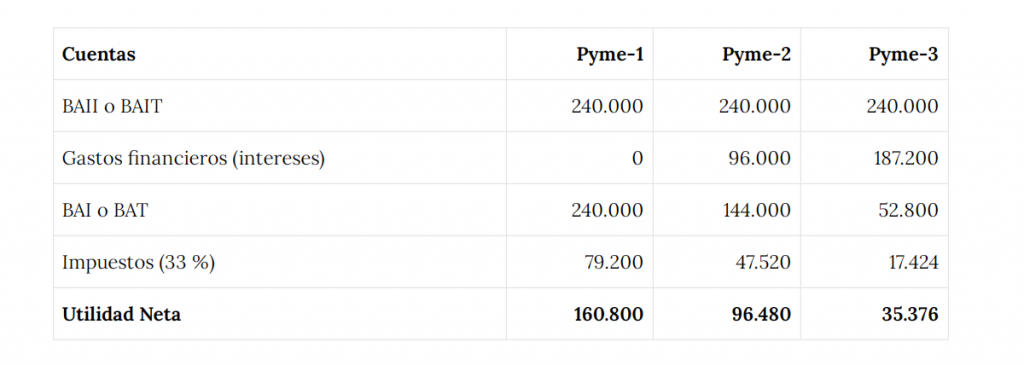

Con los datos de ejemplo, procedemos a realizar los cálculos:

En primer lugar, obtenemos la rentabilidad (utilidad neta/fondos propios * 100):

| Pyme-1 | Pyme-2 | Pyme-3 |

| 17 % | 20 % | 147 % |

En segundo lugar, obtenemos el resultado económico (BaI / BaII):

| Pyme-1 | Pyme-2 | Pyme-3 |

| 1,00 | 0,60 | 0,22 |

En tercer lugar, obtenemos el valor del activo dividido por los fondos propios. En este caso, el resultado es 1 (pyme 1), 2 (pyme 2) y 40 (pyme 3).

Con estos cálculos, el ratio de apalancamiento financiero para las tres pymes queda como sigue:

- Pyme-1: 1,0

- Pyme-2: 1,2

- Pyme-3: 8,8

Interpretación de los resultados:

Para la pyme 1 el ratio refleja un apalancamiento de 1,0. Si observas bien, esta pyme no tiene deuda (préstamos = 0).

Mientras que para las pymes 2 y 3, sí se refleja un nivel de apalancamiento.

Para el caso de la pyme 2 y 3, se puede decir que el préstamo aumenta su rentabilidad, porque el valor es mayor que 1.

Para el caso de la pyme 2, el apalancamiento es 1,2 y la rentabilidad financiera 20 %, con una deuda de 480.000 €.

Por su parte, la pyme 3 es la que refleja un mayor nivel de apalancamiento, igual a 8,8.

El pasivo se corresponde a un préstamo de 936.000 €, por lo que le ha sido muy conveniente endeudarse; esta situación les ofrece a sus socios una rentabilidad de 147 %.

Es decir, mientras mayor ha sido el préstamo obtenido, la rentabilidad y el apalancamiento son mayores en el ejemplo, lo que indica que la inversión fue conveniente, en particular, para la pyme 3.

Relación con otros indicadores o “ratios”

El apalancamiento total es la combinación o sumatoria del apalancamiento financiero y del apalancamiento operativo.

Para un análisis más completo de una pyme, es conveniente realizar el cálculo e interpretación de ambos apalancamientos.

Por ello, es conveniente definir también el ratio apalancamiento operativo, así como las métricas necesarias para su cálculo e interpretación.

Por el momento, es importante saber que apalancamiento operativo se corresponde con la relación que existe entre las ventas y sus beneficios, antes de intereses e impuestos.

También, define la capacidad de las pymes para emplear costes fijos operativos para aumentar al máximo los efectos de cambios en las ventas sobre sus beneficios, antes de intereses e impuestos.

En definitiva, este apalancamiento se emplea para incrementar la rentabilidad, basándose en sus costes fijos, logrando una mayor rentabilidad por unidad vendida.

Para efectos de obtener el grado de apalancamiento operativo (GAO), se aplica la siguiente fórmula:

GAO = Cambio porcentual en las BaII/Cambio porcentual en las ventas

Este resultado se interpretará tomando en cuenta el punto de equilibrio para las ventas.

Si deseas conocer otros ratios financieros, puedes consultar el siguiente post: ¿Cuáles son los 6 ratios financieros claves en pymes? ¡No te lo pierdas!

Conclusiones

A la hora de hablar de indicadores financieros, uno de los elementos importantes es el concepto de apalancamiento, que está relacionado con el efecto que tiene el endeudamiento sobre la rentabilidad.

En otras palabras, debemos ver cuál es la rentabilidad que genera una inversión realizada con dinero en calidad de préstamo.

El apalancamiento debe generar una mayor rentabilidad a la pyme; sin embargo, a mayor rentabilidad hay un mayor riesgo para la empresa.

La pyme debe decidir cómo determinará y evaluará el riesgo de endeudarse; por falta de pago oportuno, puede caer en insolvencia.

Por último, la empresa debe tener como estrategia aumentar la rentabilidad del capital propio, mediante el aumento del importe total invertido, y esto lo puede conseguir gracias al dinero recibido en préstamo.

¡Atrévete, evalúa a tu pyme con el ratio de apalancamiento!

Antes de despedirme, te recomiendo las siguientes lecturas:

- ¿Cómo calcular el indicador fondo de maniobra en una pyme?

- ¿Cómo se calcula el indicador de solvencia en una pyme?

¡Muchas gracias por leernos!

Muy interesante y muy didáctico sobre todo para pymes.

muy agradecido por la información.

Muchas gracias Raúl!