En esta entrega, te hablaré sobre el plan de tesorería de una empresa comercial.

Un instrumento con el que podrás prever las necesidades de efectivo de tu negocio y plantear estrategias que garanticen la continuidad de sus operaciones.

Es por ello que, en esta primera parte, te explicaré:

- ¿Qué es un plan de tesorería?

- Y, ¿qué incluye el plan de tesorería de una empresa comercial?

Más adelante, en el post Plan de tesorería: ejemplo de una empresa comercial (parte II), daré continuidad al tema y te explicaré los pasos para formular tu plan.

Dicho esto, empiezo definiendo…

¿Qué es un plan de tesorería?

Un plan de tesorería es un instrumento de PREVISIÓN DEL EFECTIVO de la empresa.

Esta información se obtiene a partir de la siguiente diferencia matemática:

Efectivo disponible = Entradas de efectivo proyectadas – Salidas de efectivo proyectadas.

Si el resultado de esta diferencia es POSITIVO, significa que se ha proyectado un EXCEDENTE o SUPERÁVIT de tesorería.

Por el contrario, si el resultado es NEGATIVO, entonces se ha proyectado un DÉFICIT o FALTANTE de tesorería.

Otro aspecto importante a entender es que, estos planes son herramientas que proyectan, el saldo de caja, en el corto plazo.

Esto significa que, te permite estimar el saldo de caja del próximo mes, tres meses, cuatro meses, seis meses o un año.

¿Qué incluye el plan de tesorería de una empresa comercial?

Un plan de tesorería está compuesto por:

- Cobros (entradas) de tesorería.

- Pagos (salidas) de tesorería.

Analicemos cada componente usando, como ejemplo, una de nuestras empresas comerciales… La tienda de ropa “Tendencia Actual”.

Recordemos esta empresa:

Bien, con esta breve reseña, hablemos sobre los…

Cobros (entradas) de tesorería en una empresa comercial

Tal como lo señalo, los cobros se tratan de todas las entradas de efectivo que se proyectan para un periodo determinado.

Es importante no confundir “cobros” con “ingresos”.

¿Por qué?

Porque, un INGRESO te da el DERECHO a recibir cierta cantidad de dinero por la venta de un bien.

Mientras que, el COBRO hace referencia al MOMENTO o INSTANTE en que entra el dinero a la caja de la empresa.

¡Te pongo el siguiente ejemplo!

Suponte que Virginia -la dueña de la tienda “Tendencia Actual”- realiza una venta HOY. Esta venta es por 250 euros y, dado que se trata de uno de sus mejores clientes, concede un crédito de 7 días.

De acuerdo con este ejemplo…

En esta transacción, Virginia tiene el derecho de recibir 250 euros por la venta de sus prendas de vestir (generó un ingreso).

Sin embargo, esta venta fue a crédito.

Por lo tanto, Virginia recibirá los 250 euros dentro de 7 días (los cobra, entra el dinero a la caja).

Tipos de cobros (entradas) de tesorería

En una empresa comercial, tú puedes identificar tres tipos de entradas de efectivo:

- Las cobranzas relacionadas con las actividades ordinarias.

- Las cobranzas relacionadas con las actividades extraordinarias.

- Y, las operaciones financieras.

1. Cobros por actividades ordinarias

Son todas aquellas entradas de efectivo provenientes de la venta de tu mercancía (al mayor o al detal).

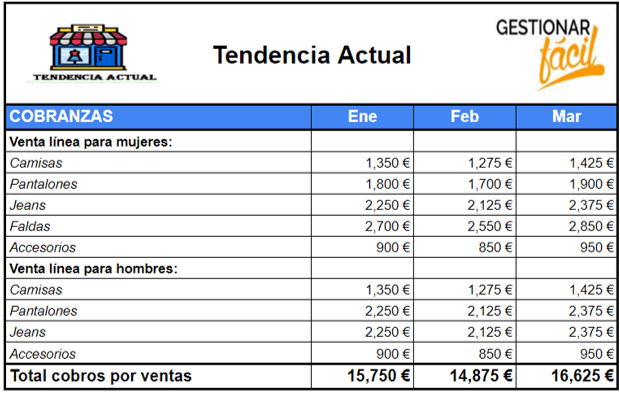

Por ejemplo, en la tienda de ropa “Tendencia Actual”, la principal entrada de efectivo son los cobros provenientes de la venta de sus prendas de vestir.

Más adelante podrás observar los detalles de esta proyección.

2. Cobros provenientes de actividades extraordinarias

Se trata del efectivo recibido por aquellas transacciones que se realizan de forma esporádica o por motivos distintos al giro normal del negocio.

Por ejemplo, el dinero cobrado por la venta de un activo inmovilizado que deseas reemplazar.

3. Cobros provenientes de operaciones financieras

Son todos aquellos cobros provenientes de las transacciones relacionadas con la gestión del dinero.

Por ejemplo, intereses que devengan los depósitos en una cuenta bancaria y el dinero recibido por un préstamo.

Ten en cuenta esta información al momento de realizar el plan de tesorería de tu empresa comercial.

Puedes agrupar todos los datos del negocio y realizar tus proyecciones en un formato similar al de la tienda de ropa “Tendencia Actual”:

¡Te muestro!

En este ejemplo, Virginia solo identificó y proyectó la entrada de dinero proveniente de sus ventas.

No obstante, es posible que en tu caso -además de las entradas de dinero relacionadas con las actividades ordinarias del negocio- identifiques otras entradas de dinero.

Por eso, para no dejar detalles por fuera, te recomiendo seguir estos tres pasos:

- Identifica los cobros relacionados con la actividad principal de tu empresa.

- Registra los cobros relacionados con las transacciones extraordinarias.

- Detalla los cobros relacionados con las operaciones financieras.

Pagos (salidas) de tesorería en una empresa comercial

Representan todas aquellas salidas de efectivo que se proyectan para un periodo determinado.

Se diferencian de los “gastos” por la celeridad con la que se dispone del dinero.

Un GASTO te da la OBLIGACIÓN de entregar una cantidad de dinero, como resultado de una transacción.

Mientras que, el PAGO hace referencia al MOMENTO o INSTANTE en que sale el dinero de la caja de la empresa.

Te planteo otro ejemplo…

Suponte que Virginia hace un pedido de accesorios HOY. Esta compra es por 1.500 euros y el proveedor le concede 30 días para pagar.

De acuerdo con este ejemplo…

En esta transacción, Virginia ha asumido una obligación de entregar 1.500 euros, a su proveedor (generó un gasto).

No obstante, como la compra fue hecha a crédito, el dinero se entrega dentro de 30 días (lo paga, sale el dinero de la caja).

Tipos de pagos (salidas) de tesorería

En una empresa comercial, se identifican tres tipos de desembolsos de efectivo.

- Los pagos relacionados con las actividades ordinarias.

- Los pagos relacionados con las actividades extraordinarias.

- Y, los desembolsos por operaciones financieras.

1. Pagos por actividades ordinarias

Son todas aquellas salidas de efectivo provenientes del giro normal del negocio.

Por ejemplo, los costos de venta relacionados con la adquisición de la mercancía.

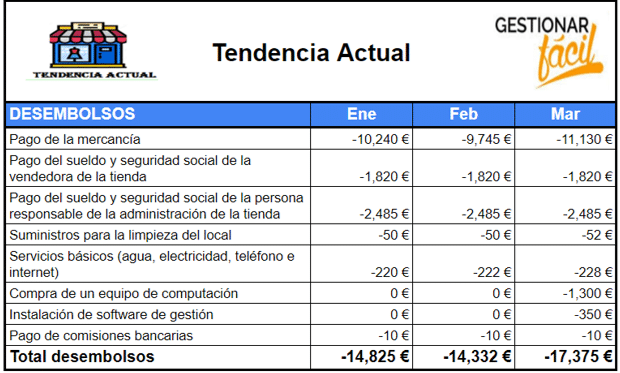

En el caso de la tienda “Tendencia Actual”, este costo se relaciona con la compra de las prendas de vestir y los accesorios.

Otros desembolsos que incluye esta clasificación, son los gastos de venta y administración (también conocidos como gastos operativos).

Por ejemplo, en la tienda “Tendencia Actual” estos gastos se relacionan con el pago de:

- Los sueldos y seguridad social de los colaboradores de la tienda de ropa.

- Los suministros para la limpieza y los servicios básicos.

2. Pagos por transacciones de carácter extraordinario

Se trata de aquellos pagos que se realizan de forma esporádica o por motivos distintos al giro normal del negocio.

Por ejemplo, el dinero que se pagará en la compra de un activo inmovilizado.

Tal es el caso de la tienda “Tendencia Actual”, donde se tiene proyectado desembolsar dinero para comprar un equipo de computación y la licencia para un software de gestión.

3. Pagos provenientes de operaciones financieras

Son todos aquellos desembolsos provenientes de las transacciones relacionadas con la gestión del dinero.

Un ejemplo de ello, es el pago de comisiones bancarias.

Además de otros ejemplos que te muestro en el post ¿Qué es el plan de tesorería de una empresa? (Parte I).

Ten en cuenta esta información al momento de realizar el plan de tesorería de tu empresa comercial.

Al igual que con los cobros, puedes agrupar los datos del negocio y realizar tus proyecciones en un formato similar al de la tienda de ropa “Tendencia Actual”:

¡Presta atención!

Adapta el formato a tu caso.

Y, para no dejar detalles por fuera, recuerda estos tres pasos:

- Identifica los pagos relacionados con la actividad principal de tu empresa.

- Registra los pagos relacionados con las transacciones extraordinarias.

- Detalla los pagos relacionados con las operaciones financieras.

Esta información, junto con las cobranzas proyectadas y el saldo inicial de caja, te permiten calcular el dinero que queda en la caja de la empresa, al final de cada periodo.

Si te preguntas, ¿cómo?

Esto lo puedes calcular con la siguiente operación matemática:

Saldo final de caja de una empresa comercial = Saldo inicial de caja + Total cobranzas – Total desembolsos.

¿Deseas ver cómo se aplica en un ejemplo de una empresa comercial?

En el post Plan de tesorería: ejemplo de una empresa comercial (parte II), te lo explico.

Conclusiones

El plan de tesorería es un instrumento que nos permite anticipar las necesidades de efectivo que puede tener la empresa comercial, en el corto plazo.

Si tu inquietud es saber cómo calcularlo.

Puedes iniciar identificando los componentes básicos que te explico en el post.

De este modo, podrás dar los primeros pasos en la organización de los datos financieros del negocio y realizar tus proyecciones.

Adelanta esta información y en el post Plan de tesorería: ejemplo de una empresa comercial (parte II), te estaré explicando cómo formularlo.

Gracias por leernos.

¡Hasta la próxima!