Hoy te hablaré sobre la importancia que tiene el estado de resultados y cómo este reporte te puede ayudar en la gestión del negocio.

Y es que, además te mostraré la información detallada sobre los beneficios obtenidos, durante un período específico.

Un estado de resultados te ofrece la información que necesitas para realizar un diagnóstico del negocio y conocer qué tan cerca estás de alcanzar tus metas económicas-financieras.

¿Interesado?

Bien, quédate conmigo y conoce el siguiente contenido:

- ¿Qué es un estado de resultados?

- Para qué sirve el estado de resultados: conoce sus objetivos.

- Estructura del estado de resultados de un negocio: ejemplos.

- Conclusiones.

Pero antes de entrar en detalles, quiero invitarte a participar en el Foro de Gestionar Fácil. Un espacio donde podrás conectar con una comunidad comprometida con el crecimiento empresarial.

¿Qué es un estado de resultados?

Podemos llamar estado de resultados al reporte contable que muestra los ingresos, costos y gastos de un negocio, en un periodo de tiempo determinado.

En otras palabras, se trata de un reporte que ofrece una visión detallada sobre:

- Los logros alcanzados (INGRESOS).

- El esfuerzo realizado (COSTOS y GASTOS).

- Y, el resultado obtenido (UTILIDAD o PÉRDIDA).

¡Además!

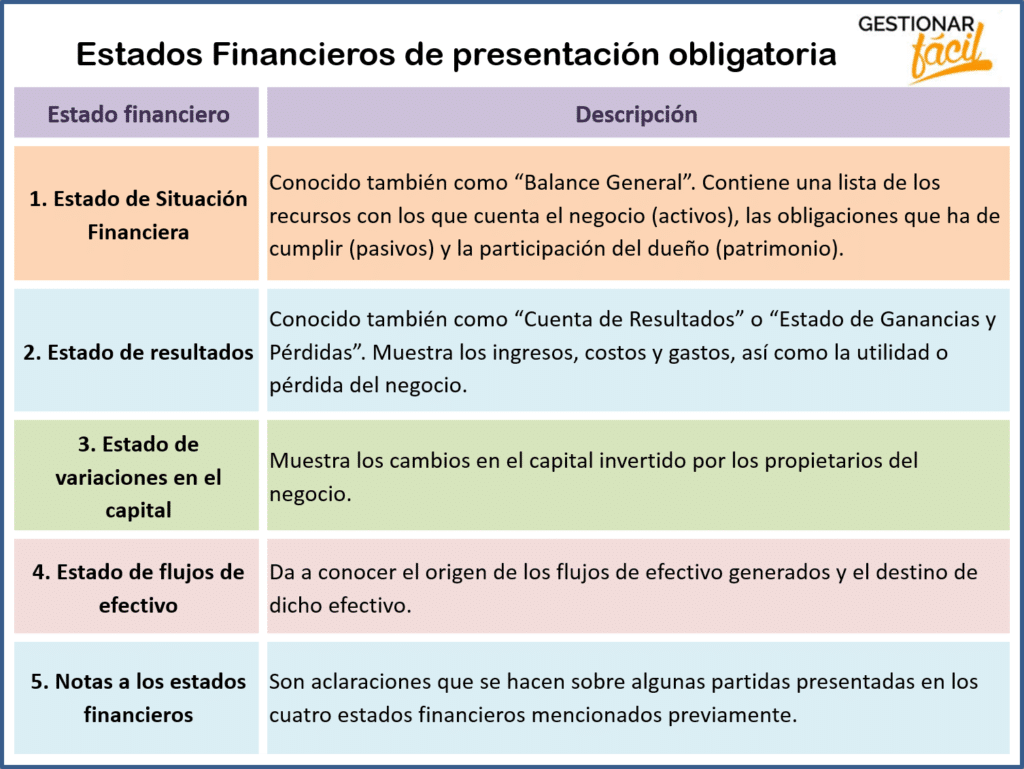

Tal como lo he comentado en otros artículos, el estado de resultados es uno de los cinco estados financieros básicos que deben prepararse y presentarse OBLIGATORIAMENTE.

¿Los recuerdas?

En el siguiente cuadro te los resumo:

Para qué sirve el estado de resultados: conoce sus objetivos

Un estado de resultados tiene como principal propósito “mostrar el resultado de las operaciones del negocio, en un momento determinado”.

En otras palabras, esto significa informar sobre los BENEFICIOS netos alcanzados, o las PÉRDIDAS netas asumidas en un ciclo contable (por ejemplo, un año).

¡Esta información es de mucha utilidad para quién administra un negocio!

Pues, si la analizas en conjunto con los reportes financieros que te describí (como, por ejemplo, el balance general o estado de situación financiera), TÚ PUEDES:

- Conocer la rentabilidad del negocio. Es decir, la capacidad que tiene el negocio de retribuir el capital invertido.

- Evaluar el potencial que se tiene para optar a un crédito o financiamiento.

- Estimar cuánto se repartirá de dividendos, una vez finalizado el periodo contable.

- Saber qué porcentaje de las utilidades serán retenidas para futuras inversiones.

- Identificar en qué parte del proceso se están consumiendo o gastando más recursos.

- Proporcionar la información base para proyectar un flujo de efectivo (cash flow).

¡Interesante!

¿No te parece?

Estructura del estado de resultados de un negocio: ejemplos

En lo que se refiere a la estructura del estado de resultados, te comento que -actualmente en el sistema de contabilidad financiera- se reconocen DOS métodos de presentación.

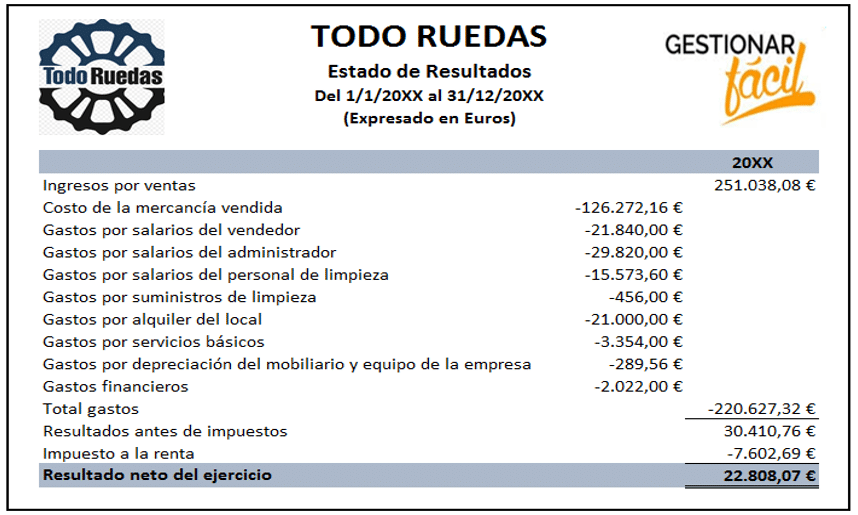

El primero es el método que agrupa las partidas DE ACUERDO CON LA NATURALEZA de los gastos.

Este método agrupa, por un lado, todas las partidas de ingresos y por otro los costos y gastos.

Es algo así como si tomaras todas las cuentas de tu negocio y realizaras UNA SOLA RESTA para calcular la ganancia o la pérdida por producir y vender un bien/servicio.

¡Observa los detalles del siguiente ejemplo!

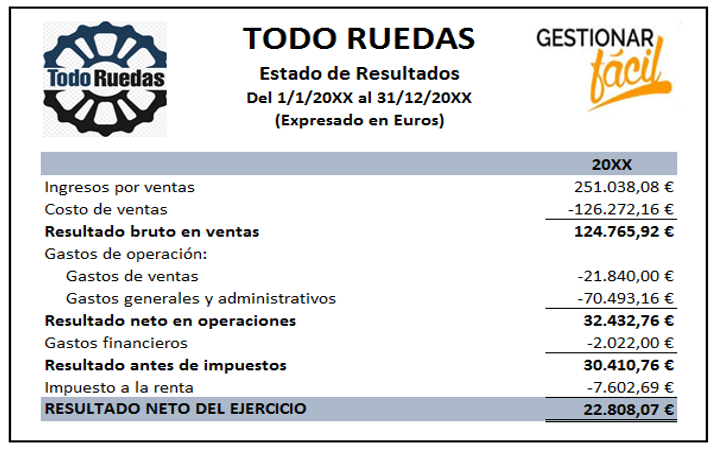

El segundo método es el que clasifica las partidas SEGÚN LA FUNCIÓN que cumplen dentro del negocio.

Este método, de modo básico, muestra varias cifras de utilidad que resultan de la resta de los diferentes grupos de gastos.

Además, separa las operaciones normales del negocio de otro tipo de operaciones que no constituyen la actividad principal de la empresa.

A continuación, te muestro un ejemplo:

Como lo puedes observar, este formato facilita el análisis de los resultados alcanzados y las partidas más importantes… ¡Observemos los detalles!

Partidas que componen un estado de resultados

Un estado de resultados se compone principalmente de los siguientes elementos:

1. Ingresos por ventas

Este rubro está integrado por aquellos ingresos que derivan de las operaciones ordinarias del negocio.

Por ejemplo, la venta de los inventarios (bienes), la prestación de un servicio al cliente o cualquier otro concepto que provenga de la actividad principal del negocio.

Esta partida es muy importante y, de ninguna manera, debe verse de manera aislada.

¡Recuerda relacionarla con la inversión realizada!

Esto te ayudará a observar algún cambio relevante.

2. Costo de ventas

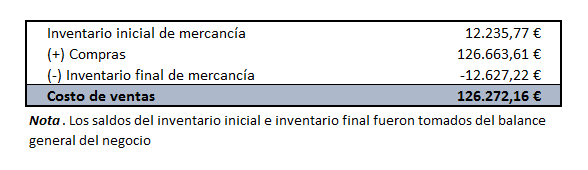

Se compone del costo de adquisición de los productos vendidos.

En una empresa comercial, el costo de ventas se calcula de la siguiente forma:

Costo de ventas = inventario inicial de mercancía + compras realizadas durante el periodo – inventario final de mercancía

Si aplicamos esta operación matemática al ejemplo de la empresa comercial “Todo Ruedas”, tenemos que su costo de ventas es igual a:

En el caso de una empresa manufacturera, al costo de ventas, se le denomina “costo de producción y ventas”.

¿Quieres conocer cómo se calcula el costo de producción y ventas de una empresa manufacturera? Te invito a consultar el post Estado de resultados de una fábrica de jeans.

Ahora bien, para el caso de las empresas de servicios, a este costo se le llama “costos del servicio”.

En el post Estado de resultados de un hostal encontrarás los detalles sobre este costo.

¡Continuemos con la siguiente cuenta del estado de resultados!

3. Resultado bruto en ventas

Este rubro muestra el resultado de la diferencia entre los INGRESOS POR VENTAS y el COSTO DE VENTAS.

En otras palabras:

Resultado bruto en ventas = ingresos por ventas – costo de ventas

Si el resultado es POSITIVO, hablamos de una “utilidad bruta en ventas”.

Si, por el contrario, el resultado es NEGATIVO, hablamos de una “pérdida bruta en ventas”.

Este subtotal es muy IMPORTANTE para ti, ya que aquí puedes conocer el “margen de utilidad bruta”.

Es decir, la porción de las ventas que te queda para cubrir los gastos del negocio, una vez deduces el costo de ventas.

Por ejemplo, para la empresa “Todo Ruedas”, el margen de utilidad bruta es de 49,70 %.

Este cálculo se realiza de la siguiente forma:

Margen de utilidad bruta = (resultado bruto en ventas / ingresos por ventas) x 100

Margen de utilidad bruta = (124.765,92 euros / 251.038,08 euros) x 100 = 49,70 %

Otro grupo de partidas que reducen los ingresos son los…

4. Gastos de operación

Son aquellos egresos que permiten al negocio desarrollar sus actividades y operaciones diarias.

Los gastos de operación se encuentran clasificados en dos categorías:

La primera categoría se relaciona con los GASTOS DE VENTAS.

Es decir, aquellos gastos relacionados directamente con la venta y entrega de la mercancía o la prestación del servicio.

Son gastos de ventas, por ejemplo:

- Los salarios, comisiones y viáticos de los vendedores.

- La depreciación del equipo de reparto de mercancía.

La segunda categoría se refiere a los GASTOS GENERALES Y ADMINISTRATIVOS como, por ejemplo:

- Los gastos de alquiler del local donde funciona el negocio.

- El pago de la nómina de la oficina (administrador, secretaria, etc.).

- Los gastos por la compra de artículos de oficina.

- El pago de los servicios de teléfono, electricidad e internet.

5. Resultado neto en operaciones

Este elemento muestra el resultado de la diferencia entre el RESULTADO BRUTO EN VENTAS y los GASTOS DE OPERACIÓN.

En otras palabras:

Resultado neto en operaciones = resultado bruto en ventas – gastos de operación

Si el resultado es POSITIVO, hablamos de una “utilidad operacional”.

Si, por el contrario, el resultado es NEGATIVO, hablamos de una “pérdida operacional”.

Esta sección -al igual que el resultado bruto en ventas- es IMPORTANTE, porque te permite determinar el “margen de utilidad operacional”.

Es decir, la porción de utilidad o beneficio disponible que te queda una vez que pagas los gastos de operación del negocio.

En el caso de la empresa “Todo Ruedas”, este margen de utilidad es igual a 12,92 %.

Este cálculo se obtuvo de la siguiente forma:

Margen utilidad operacional = (resultado neto en operaciones / ingresos por ventas) x 100

Margen utilidad operacional = (32.432,76 euros / 251.038,08 euros) x 100 = 12,92 %

Hasta este punto, has conocido la relación que existe entre los ingresos, costos y gastos relacionados con la actividad principal de tu negocio.

Es hora de que analicemos otro grupo de partidas que, a pesar de no estar directamente relacionadas con el desempeño normal del negocio, ¡también inciden en el resultado final!

¡Presta atención a los grupos número 6 y 7!

6. Ingresos financieros y otros ingresos

Estas partidas no aparecen reflejadas en el ejemplo de la empresa “Todo Ruedas”. No obstante, te voy a explicar en qué consisten.

Los INGRESOS FINANCIEROS son aquellos rendimientos que proceden de la gestión de algún activo financiero.

En ese sentido, son ingresos de este tipo:

- Los intereses que cobra el negocio por tener una cuenta bancaria (ej. una cuenta de inversión).

- Las utilidades que cobra el negocio por mantener acciones o inversiones en otros negocios o sociedades.

- El rendimiento que se obtiene por la tenencia de un bono (ej. un bono de deuda pública) o de divisas extranjeras.

En cuanto al grupo denominado OTROS INGRESOS, te comento que estos se entienden como la ganancia que obtienes producto de una operación no común, ni recurrente.

Un ejemplo frecuente, de este tipo de ingresos, son las ganancias que se obtienen por la venta de los activos fijos por encima del valor que se tiene contabilizado.

Es decir, cuando su valor razonable está POR ENCIMA del valor según libros.

7. Gastos financieros y otros egresos

Los GASTOS FINANCIEROS son gastos que derivan, bien sea, por la necesidad de obtener un financiamiento o por el pago de ciertos servicios financieros.

Por ejemplo:

- El dinero que pagas por los intereses de un préstamo (como en el caso de la empresa “Todo Ruedas”).

- El gasto relacionado con el pago de las comisiones bancarias.

Respecto al rubro denominado OTROS EGRESOS, te señalo que este agrupa todos los gastos no comunes, ni recurrentes para el negocio.

Un ejemplo de otros egresos, puede ser la pérdida que se obtiene por la venta de un activo fijo por debajo del precio que se tiene contabilizado.

Es decir, cuando su valor razonable está POR DEBAJO del valor según libros.

8. Resultado antes de impuesto

Indica el excedente que se obtiene luego de descontar de los ingresos todos los gastos operacionales y financieros.

Visto de otra forma, es la cifra de utilidad contable sobre la cual se calcula el impuesto que grava la renta del negocio.

¿Te gustaría profundizar un poco más sobre el tema fiscal? Te invito a que consultes el post Contabilidad fiscal: definición, impuestos y ¡más!

9. Impuesto a la renta

Tal como lo adelanté, en el apartado anterior, el impuesto a la renta es el tributo que grava la ganancia del negocio.

Dependiendo del método que utilices para calcular el impuesto a la renta, el monto estimado puede o no coincidir con la cantidad pagada al fisco.

Para el caso de la empresa “Todo Ruedas”, el impuesto se calcula de la siguiente forma:

Impuesto a la renta = utilidad antes de impuesto x tasa impositiva

Impuesto a la renta = 30.410,76 euros x 25 % = 7.602,69 euros

10. Resultado neto del ejercicio

Es el resultado que se obtiene luego de descontar del RESULTADO ANTES DE IMPUESTO, el IMPUESTO A LA RENTA.

Es decir:

Resultado neto del ejercicio = resultado antes de impuestos – impuesto a la renta

Esta sección del estado de resultado es sumamente IMPORTANTE para ti, ya que en este punto puedes conocer el “margen de utilidad neta”.

En otras palabras, el porcentaje de las ventas que te queda, como propietario del negocio, una vez que pagas TODOS los costos y gastos.

En el caso de la empresa “Todo Ruedas”, el margen de utilidad neta es igual a 9,09 %.

Este cálculo se obtuvo de la siguiente forma:

Margen de utilidad neta = (resultado neto del ejercicio / ventas) x 100

Margen de utilidad neta = (22.808,07 euros / 251.038,08 euros) x 100 = 9,09 %

Conclusiones

Tal como lo leíste en este post, el estado de resultados es una herramienta clave para quien administra un negocio.

Pues, se trata de un estado financiero que presenta, de manera organizada, cuál fue el resultado del negocio y cómo este ha impactado el patrimonio de los dueños.

Solo recuerda las consideraciones expuestas aquí como, por ejemplo:

- Analizar cada partida al detalle.

- Relacionar las distintas cuentas que se presentan en el estado de resultados.

- Y, usar los indicadores que evalúan las distintas tasas o márgenes de ganancias alcanzados.

De esta forma, podrás realizar un buen diagnóstico del negocio, corregir las fallas detectadas, tomar decisiones y diseñar estrategias que conlleven a cambios exitosos.

Finalmente, quiero aprovechar la oportunidad para invitarte a participar en el Foro de Gestionar Fácil. Un espacio donde podrás exponer tus inquietudes, compartir ideas y ampliar tu red de contactos.

Si te pareció interesante el contenido de este post, aquí comparto otros que te orientarán en el tema:

- Para empresas de servicios

- Para empresas de producción y servicios:

- Para empresas de producción y venta:

- Para una empresa de producción y distribución:

- Para una empresa distribuidora:

Gracias por leernos.

¡Hasta la próxima!