Tienes pensado emprender y te interesa saber ¿cómo calcular los costos de producción? En esta entrega te contamos todo lo que necesitas: qué son, cómo se calculan, cuáles son sus elementos y muchas cosas más.

Lo primero que debes tener presente es que, para incrementar los ingresos y maximizar las ganancias de un negocio, el costo de producción es una de las variables que no puedes perder de vista.

La existencia de competidores en el mercado genera que, el conocimiento y gestión eficiente de los costos de los productos o servicios que ofrece tu pyme sea una actividad ineludible.

Considerando lo anterior queda claro que, calculando correctamente tus costos, podrás fijar precios atractivos para el consumidor, incrementar tu volumen de ventas e ingresos y obtener un margen adecuado de ganancias. ¡Este es el escenario deseado!, ¿no crees?

y cuando tengas dudas sobre cómo calcular los costos de producción de tu empresa, nuestra comunidad te brinda el apoyo y las herramientas necesarias para hacerlo con precisión.

Al respecto, ¡Únete al foro de Gestionar Fácil y aprende a calcular tus costos de producción correctamente! Resuelve tus inquietudes y mejora tu negocio con asesoría de expertos. ¡Regístrate ahora!

Ahora, presta atención al contenido, te ENSEÑARÉ TODO lo que necesitas saber sobre los costos de producción de una manera sencilla:

Para comenzar, voy a contarte cuáles son los elementos del costo de producción en una pyme. ¡PRESTA ATENCIÓN! Más adelante, desarrollaremos el tema.

¿Estás listo para aprender a calcular los costos de producción de tu pyme? Entonces, iniciemos.

¿Qué son los costos de producción?

Los costos de producción son los desembolsos que se realizan en una empresa para llevar a cabo sus procesos productivos. Por ello, se asocian en forma directa a la fabricación de productos o a la prestación de servicios.

En otras palabras, los costos de producción representan la inversión que realiza una empresa para poder ofrecer los bienes o servicios que vende.

Cuando emprendes una idea de negocio y pones en marcha tu empresa, uno de tus objetivos es que se mantenga operativa a lo largo del tiempo y que transite por las distintas etapas de su ciclo de vida.

Para lograrlo, el producto o servicio que ofrece tu pyme debe ser rentable; por esta razón, los costos constituyen una variable fundamental en la determinación del precio, pues su cálculo adecuado, es un requerimiento indispensable para alcanzar la rentabilidad.

Debes considerar que el beneficio o utilidad depende de la relación entre dos factores fundamentales: los ingresos y los costos.

Además, debes tener en cuenta que, la principal fuente de ingreso o entrada de dinero para tu pyme proviene de las ventas.

Por ello, en la medida que se incremente el volumen de ventas y se mantengan los costos de producción, mayor será la rentabilidad o ganancia.

La gestión eficiente del costo de producción es de suma importancia en una organización, ya que en la medida en que estos sean menores, tienden a aumentar los márgenes de utilidad y, a mediano plazo, el capital de tu negocio.

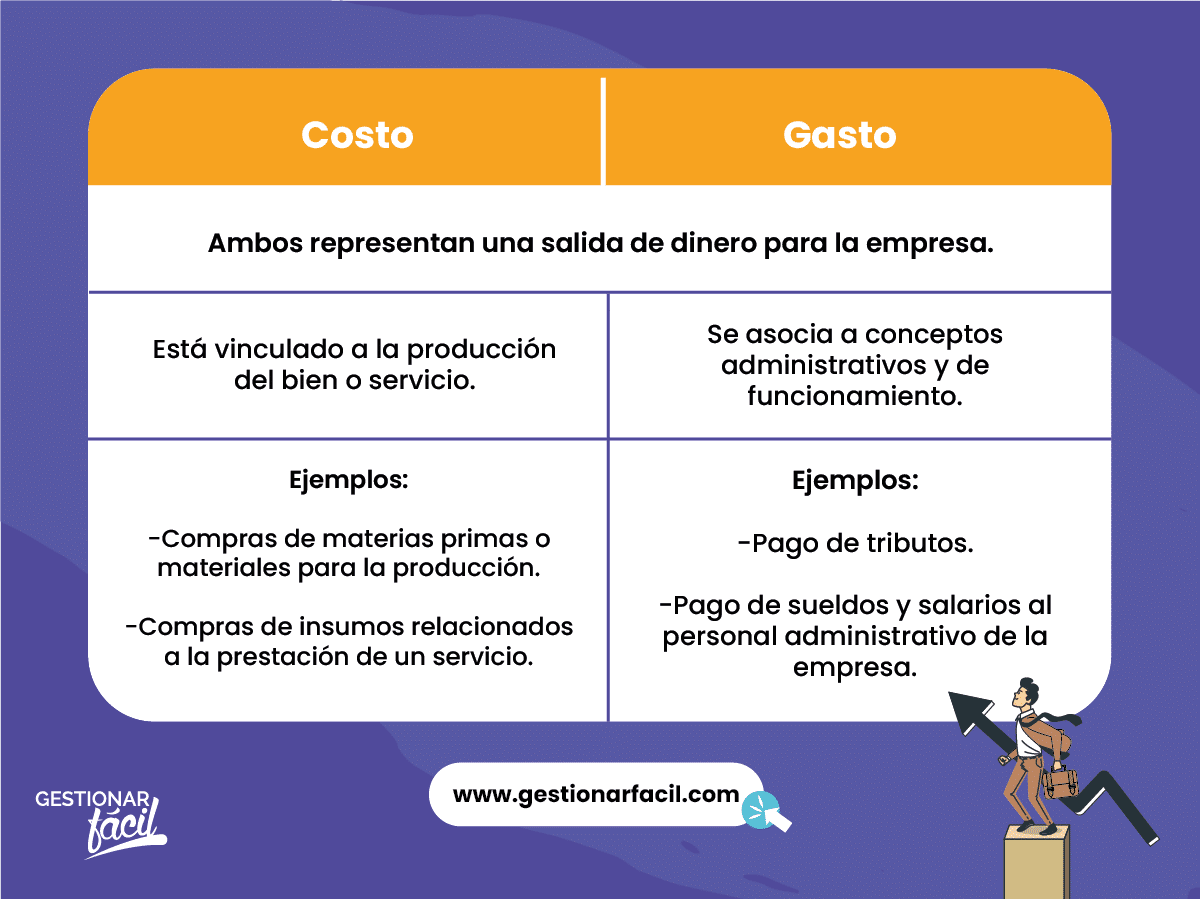

¿Cuál es la diferencia entre costos y gastos?

Generalmente se habla de costos y gastos como si fuesen el mismo concepto, sin embargo, no es lo correcto.

Como señalamos en la sección anterior, los costos representan salidas de dinero asociadas a la producción del bien o servicio, mientras que los gastos son desembolsos de administración que realiza la empresa para poder operar, pero que no se encuentran vinculados en forma directa al proceso de fabricación.

En la siguiente tabla se muestran las diferencias:

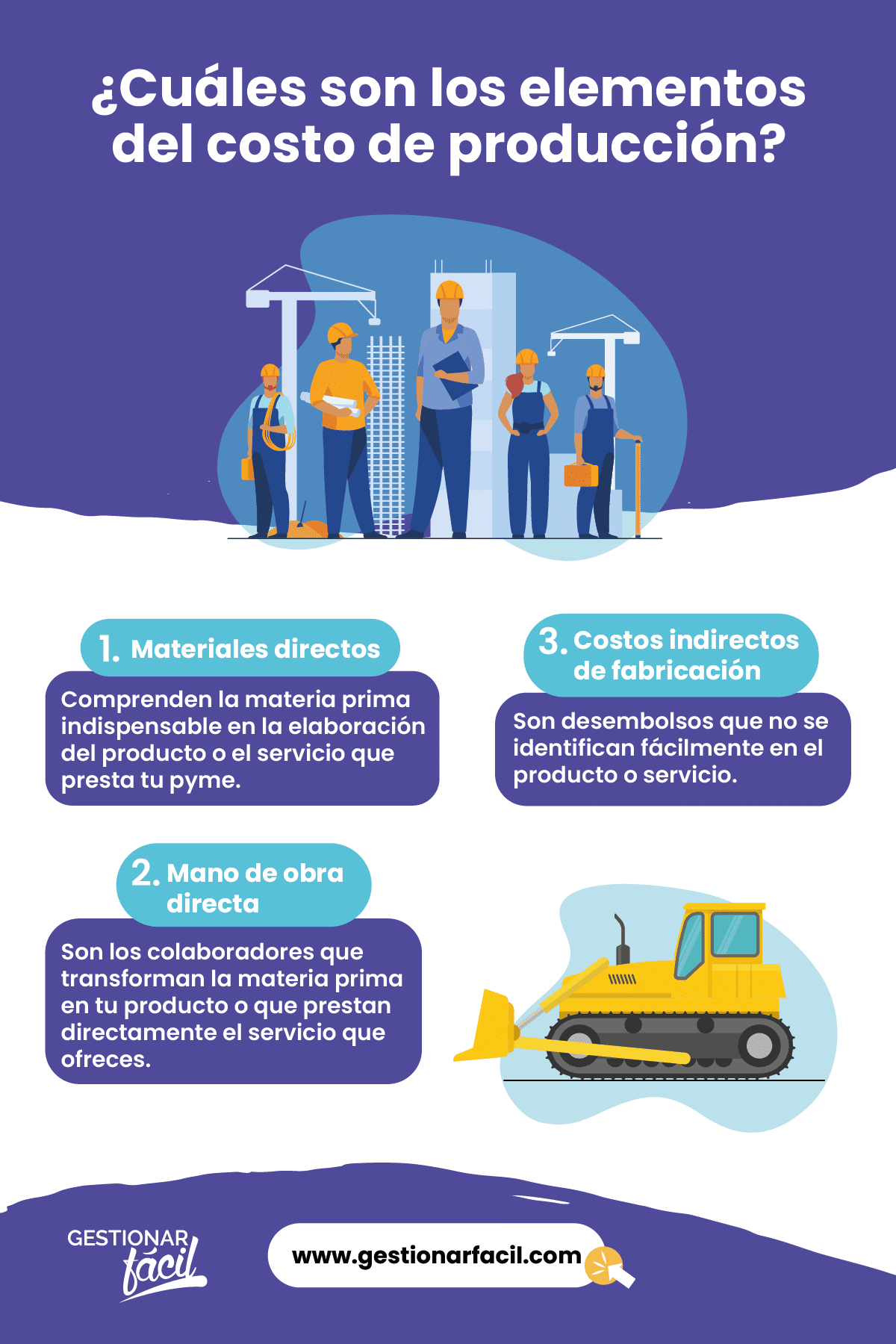

¿Cuáles son los elementos del costo de producción?

A continuación te explicaré los tres elementos que componen el costo de producción de un bien o un servicio:

1. Materiales directos

También llamados aprovisionamientos, comprenden la materia prima de fácil identificación, útil e indispensable en la elaboración del producto de tu pyme.

Algunos ejemplos son: la tela en la fabricación de camisas, la harina en la fabricación de tortas, la madera en la producción de muebles, los productos de coloración para el caso de los servicios de un salón de belleza.

Los materiales directos se caracterizan, además por:

- Formar parte del producto terminado.

- Ser recursos utilizados en cantidades relevantes.

- Tener un costo significativo o representativo, dentro de los costos totales de producción.

- Transformarse en bienes terminados con la adición de la mano de obra directa y los costos indirectos de fabricación.

- Finalmente, su costo corresponde y se carga en forma directa a los productos.

2. Mano de obra directa

Son los colaboradores de tu empresa quienes, mediante su actividad, transforman las materias primas en productos terminados.

Este proceso de trasformación puede efectuarse de manera manual, a través de conocimientos o técnicas, así como por el accionamiento de maquinarias.

La principal característica de la mano de obra directa es que sus acciones físicas o intelectuales se identifican plenamente con el producto terminado, por ello, es fácil de medir e imputar dentro de los costos de producción del bien o servicio de tu pyme.

Por ejemplo: los salarios de la costurera, la pastelera, el carpintero, el estilista, así como los operarios de las maquinarias o equipos de la planta.

3. Costos indirectos de fabricación

También llamados carga fabril o cargos indirectos, son aquellos desembolsos de dinero en los que incurre tu pyme durante el proceso productivo, que no se pueden asignar directamente ni atribuirse a cada unidad de producción.

Este elemento no se identifica fácilmente en el producto final, debido a que representan costos y cantidades usadas poco significativas.

Los costos indirectos de fabricación se componen a su vez de:

• Los materiales indirectos

Comprenden otro tipo de materia prima involucrada en el procesamiento, cuyo costo es menor y la cantidad empleada dentro del producto o servicio, es baja o de difícil medición.

Algunos ejemplos son: el hilo empleado para elaborar una camisa, el champú y acondicionador en los servicios de un salón de belleza, la sal y la esencia de vainilla empleadas en un pastel, así como el pegamento aplicado en la elaboración de muebles.

• Mano de obra indirecta

Son los colaboradores cuyas funciones desempeñadas en la empresa no se relacionan directamente con el proceso de elaboración del producto o prestación del servicio, sin embargo, los pagos por este concepto se deben incluir dentro de los costos indirectos de fabricación.

Por ejemplo: pago de sueldos al supervisor, al vigilante, el sueldo del cajero de un salón de belleza y el salario del personal de almacén.

• Suministros de fábrica

Son insumos que no forman parte del producto final, pero se requieren para su proceso de elaboración.

Podemos señalar, las lijas en la fabricación de los muebles de madera, así como el combustible, aceite industrial o lubricante que necesitan las maquinarias para funcionar.

•Amortización de la maquinaria empleada en la producción

Referida a la pérdida de valor de los equipos de tu pyme por el uso o desgaste, durante el proceso de elaboración del producto o prestación del servicio.

Por ejemplo, la amortización de la máquina de coser, amortización de la batidora en el caso de las tartas, amortización del secador de cabello en un salón de belleza y la amortización de la sierra caladora en la fabricación de muebles.

• Servicios públicos

En esta categoría se asocia, por ejemplo, el costo del agua y del gas doméstico que se requiere para elaborar una tarta, el consumo de energía eléctrica de una máquina de coser durante la elaboración de una camisa, así como lo que consume por el mismo concepto los equipos empleados en una carpintería o en un salón de belleza para prestar sus servicios.

• Otros costos indirectos de fabricación

Dependiendo de la naturaleza del proceso de producción pueden surgir diversos costos indirectos de fabricación.

Algunos podrían ser conceptos fijos como arrendamiento de la fábrica o local donde se presta el servicio, alquiler de la tierra para el caso del sector agrícola, seguros de la materia prima, y otros son rubros variables como los costos de mantenimiento de la maquinaria o equipo, contenedores, cajas, envases, entre otros costos de operación.

Conociendo los tres elementos del costo de producción es posible establecer el precio ideal para tu producto o servicio, así como el margen de ganancias o utilidad que obtendrá tu pyme por número de unidades vendidas.

Como pudiste observar, en la fabricación de un producto o la prestación de un servicio intervienen un conjunto de elementos que forman parte y permiten determinar el costo de producción.

Sin embargo, es frecuente que en las actividades cotidianas de las empresas no se consideren todas las salidas de dinero, vinculadas de manera directa o indirecta a su producción.

Esto trae como consecuencia que los costos y precios sean subestimados, con lo cual podrías incurrir en situación de pérdidas. ¡No cometas ese error!

¿Te queda alguna duda de cuáles son los elementos del costo de producción? ¡Despreocúpate!. Únete al foro de Gestionar Fácil y resuélvelas todas con nuestra comunidad de expertos. ¡Regístrate ahora!

¿Cómo calcular los costos de producción de un producto?

Para calcular los costos de producción debes identificar y sumar los costos de los tres elementos que analizamos, es decir, los materiales directos, la mano de obra directa y los costos indirectos de fabricación.

Debes considerar que los costos de producción forman parte de la contabilidad de la empresa, por ello la importancia de efectuar los cálculos con una herramienta apropiada.

En este sentido, Excel constituye una herramienta apropiada para gestionar los registros contables y calcular los costos de manera sencilla, por ello te invito a leer: ¿Cómo llevar la contabilidad con Excel? ¡Es excelente!, y te será muy útil para tu negocio.

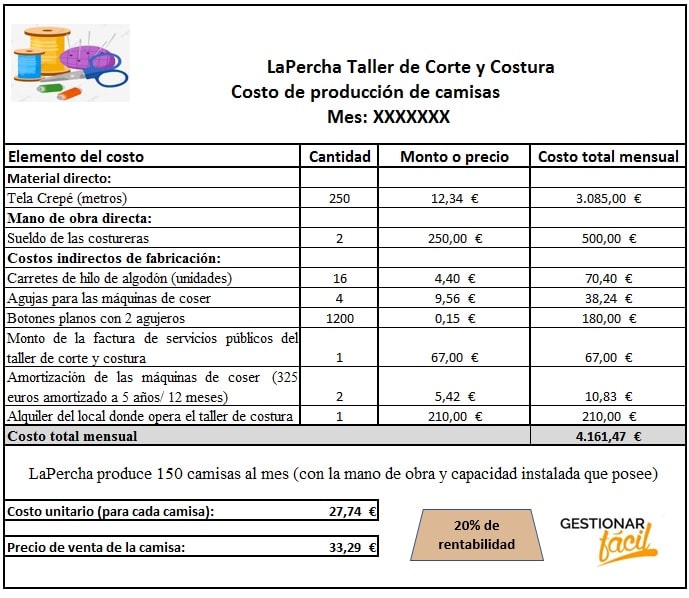

A continuación, te mostraré a través de un ejemplo práctico, realizado con Excel, cómo calcular los costos de producción de camisas para el taller de corte y costura LaPercha.

Antes te cuento que, LaPercha es un reconocido taller de corte y costura gestionado por su propietaria la Diseñadora de Modas Fabiana Álvarez. La empresa ofrece los servicios de confección de prendas de vestir a la medida para damas y caballeros.

En el ejemplo puedes visualizar que se incluyen distintos conceptos pertenecientes a cada elemento del costo.

Podemos observar que, al sumar los valores de cada elemento, el costo total de producción mensual de las camisas es 4161,47 euros. Adicionalmente, LaPercha produjo 150 unidades en el mes.

De esta manera, el costo unitario o medio calculado (por camisa) es 27,74 euros.

Debes considerar que el volumen de producción de la empresa, así como los precios y las cantidades de cada elemento del costo, pueden variar de un mes a otro, por lo que resulta conveniente realizar los ajustes de manera periódica.

En el caso presentado, se utilizaron para los cálculos, información sobre los costos indirectos de fabricación reales.

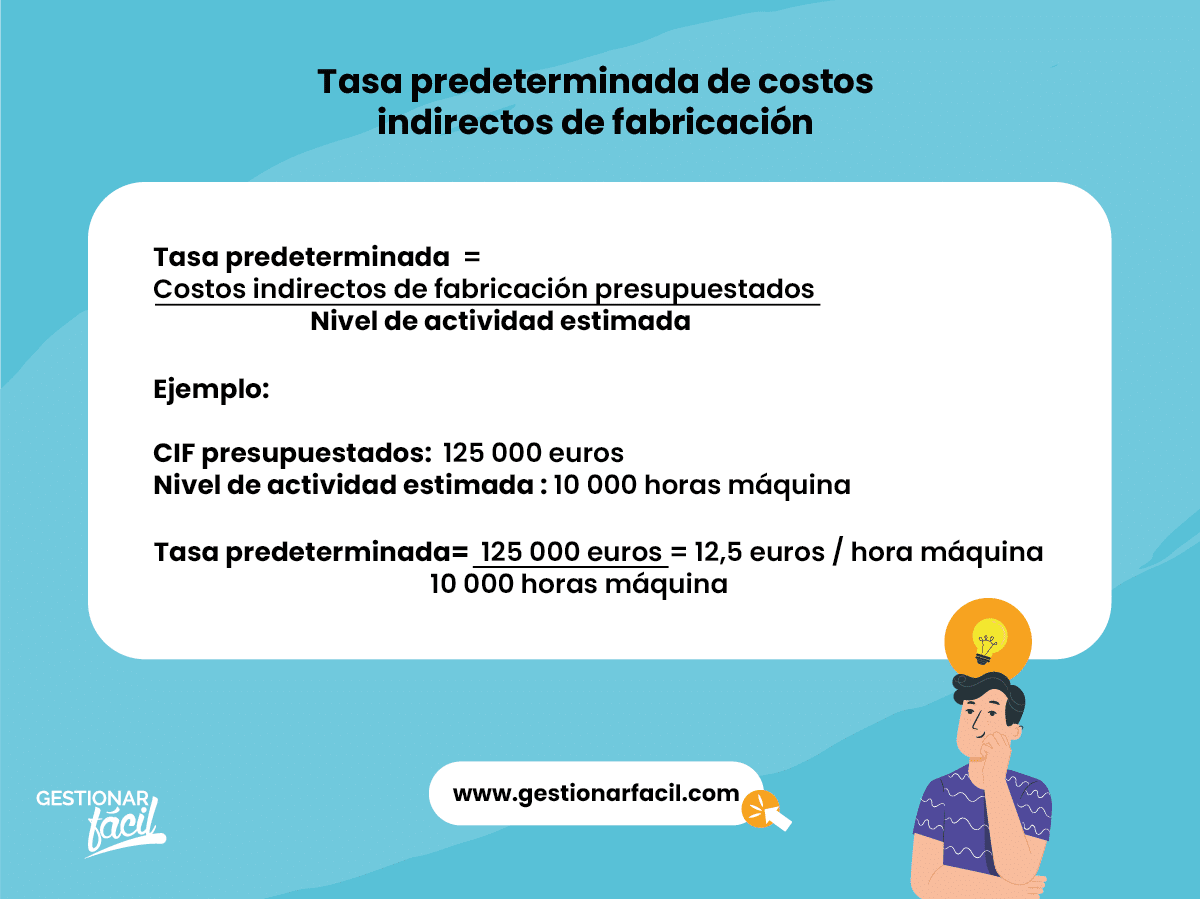

Estimaciones de los Costos Indirectos de Fabricación (CIF)

Con frecuencia, las características del proceso productivo requiere el desarrollo de estimaciones, para determinar los montos de los costos indirectos de fabricación, en función de la experiencia de períodos anteriores y del promedio de costos realmente incurridos.

Existe un método para estimar o presupuestar los costos indirectos de fabricación, uno de ellos es el cálculo de la tasa predeterminada, a partir de esta ecuación:

Tasa predeterminada = costos indirectos de fabricación presupuestados / nivel de actividad estimado

Ya con esta píldora de conocimiento, ¿estás preparado para calcular los costos del producto o servicio que ofreces? Comienza ahora.

¿Cuál es el costo de un servicio?

Los servicios representan actividades o funciones que las empresas ofrecen al consumidor final.

Debemos considerar que son intangibles y, por ende, no se pueden almacenar como en el caso de un producto.

Sin embargo, dependiendo del sector de tu pyme, la prestación del servicio puede estar asociada a la existencia de un producto físico.

A continuación te presento el cálculo de los costos del servicio de coloración y secado para el salón de belleza Cabellos:

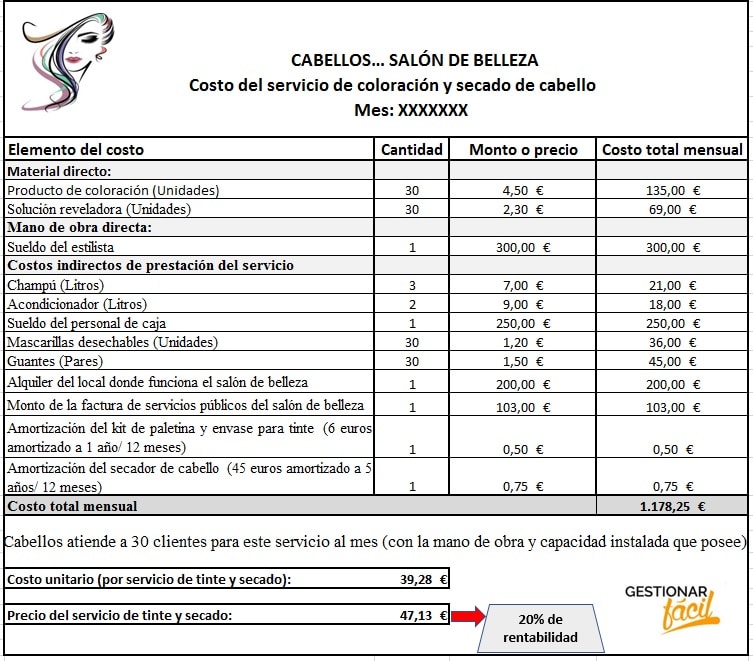

Cabellos se especializa en tratamientos de belleza de alta calidad. Para prestar el servicio del ejemplo, se requieren materiales directos como el tinte y la solución reveladora.

La mano de obra directa está representada por el estilista, el emprendedor Raphael.

En el caso de este servicio, también se encuentran presentes costos indirectos como: el champú y el acondicionador para lavar el cabello del cliente, la depreciación o amortización del secador, los servicios públicos, el sueldo del cajero, entre otros.

Como puedes apreciar, en el caso de un salón de belleza también se pueden identificar los elementos del costo.

Así, para calcular el costo total se suman los conceptos de la mano de obra directa, materiales directos y costos indirectos asociados a la prestación del servicio.

De esta manera, el costo unitario o medio calculado (por un servicio de coloración y secado de cabello) es 39,28 euros.

¿Tu empresa de servicios pertenece a otro sector?, ¡no te preocupes! Solo debes identificar los tres elementos del costo al momento de efectuar los cálculos.

¡Un dato! Si deseas emplear en tu pyme una herramienta para gestionar tus operaciones, la Plataforma de Gestión Platzilla es una excelente opción. Es configurable, así que se adapta a tu negocio. ¡Anímate a probarla!

¿Cómo establecer el precio de un producto o servicio?

Los costos de producción son fundamentales en el proceso de determinación del precio.

Podemos decir que representan “la base” para establecer el valor que tendrá la comercialización del producto o servicio que ofrece tu pyme.

Si el precio de venta es igual al costo unitario del producto, la compañía se puede mantener operativa en el tiempo, sin embargo, no obtendría beneficios económicos. Este, es el caso de las fundaciones sin fines de lucro.

Así, de acuerdo con los costos de producción podemos establecer el margen de utilidad que deseamos obtener por las ventas.

Una manera sencilla de establecer el precio es:

Precio del bien o servicio = costo unitario de producción + (% de rentabilidad deseado * costo unitario de producción)

Cálculo de los precios en LaPercha y Cabellos

Por ejemplo, para el caso del taller de costura LaPercha, supongamos que la emprendedora desea obtener un 20 % de rentabilidad. El cálculo básico del precio se realizaría de la siguiente manera:

Precio de las camisas = 27,74 euros + (0,20 * 27,74 euros)

Precio de las camisas= 33,29 euros

Para el caso del salón de belleza Cabellos, Raphael también desea obtener un 20% de rentabilidad. Entonces:

Precio de la coloración y secado de cabello = 39,28 euros + (0,20 * 39,28 euros)

Precio de la coloración y secado de cabello = 47,13 euros

Sin embargo, ten en cuenta que en la fijación del precio inciden factores distintos a los costos que debes considerar, tales como:

- La oferta y demanda del mercado

- Análisis de las preferencias o necesidades de los consumidores

- Los precios establecidos por las empresas de la competencia

- La localización del producto

- La existencia de regulaciones legales en materia de costos y precios de los bienes o servicios.

Adicionalmente, sobre el precio del producto o servicio se aplica el porcentaje del impuesto al valor agregado o añadido (IVA), así como otros impuestos según la legislación de cada país.

Conclusiones

Con base en el contenido que te he entregado, ya sabes que el costo de producción está determinado por los desembolsos asociados directamente con la producción del bien o la prestación de los servicios que ofrece la empresa.

Los materiales, la mano de obra directa y los costos indirectos de fabricación son los tres elementos que componen el costo de producción.

La ruta o estrategia que debes seguir para calcular los costos de producción consiste en identificar y registrar en la contabilidad los costos de los elementos correspondientes a tu proceso productivo o de prestación de servicio.

Luego, tienes que totalizar los costos de los tres elementos. Finalmente, estarás preparado para fijar el margen de utilidad que deseas obtener por la venta del producto o servicio.

Sin duda, una gestión eficiente de los costos permite que una empresa, en etapa de puesta en marcha o en funcionamiento irregular, se mantenga operativa en el tiempo.

Por lo general un negocio, en fase de emprendimiento, se enfoca en producir y vender, sin embargo, se debe prestar atención al equilibrio necesario entre los ingresos, costos y gastos.

Debo insistir en que los costos representan una variable importante para el establecimiento del precio de los bienes y servicios que comercializa tu pyme, pues representan el principal elemento con incidencia sobre los márgenes de ganancias o resultados.

En este punto, es importante destacar, que el cálculo inadecuado en las estructuras de costos de producción, pueden poner a la organización en estado de riesgo y vulnerabilidad ante sus competidores.

No esperes más, ¡identifica y determina los costos de producción!, determina precios que te garanticen rentabilidad, ¡establece metas y planifica el crecimiento de tu negocio!

Antes de que te vayas, ¡tenemos algo genial para ti!:

Únete a nuestro foro de Gestionar Fácil y descubre todos los secretos para calcular los costos de producción como un profesional.

No pierdas la oportunidad de mejorar tu negocio con consejos de expertos y experiencias reales de otros emprendedores. ¡Regístrate ahora y lleva tu empresa al siguiente nivel!

Un bonus…

Antes de despedirme, te invito a revisar varios casos de ejemplo. Podrás conocer los elementos del costo que se deben considerar en distintos sectores productivos y de servicios.

Te indico algunos:

- Cálculo de los costos de servicio de una empresa consultora

- Costo de una asesoría legal ¿Cómo calcularlo?

- Costos de alojamiento ¿Cómo calcularlos de manera correcta?

- Costos de los servicios de un ciber ¿Cómo calcularlos?

- Costos de producción de las fresas ¿Cómo calcularlos?

- Costos de producción de los zapatos ¿Cómo calcularlos?

- Costos de producción del cacao ¿sabes cómo calcularlos?

- Costos del alquiler de bicicletas ¿Cómo calcularlos?

- Costos del servicio de lavandería ¿Cómo calcularlos?

- ¿Cómo calcular el costo de producción de un juguete?

- ¿Cómo calcular el costo de producción de la ropa deportiva?

- ¿Cómo calcular el costo de producción de los jeans?

- ¿Cómo calcular el costo de producción de una dona?

- ¿Cómo calcular el costo de producción de una pizza?

- ¿Cómo calcular el costo de producción del queso?

- ¿Cómo calcular el costo de un servicio de catering?

- ¿Cómo calcular los costos de servicios odontológicos?

- ¿Cómo calcular los costos de servicio de un diseñador gráfico?

- ¿Cómo calcular el costo de una campaña publicitaria?

- ¿Cómo calcular los costos de producción de la ropa íntima?

- ¿Cómo calcular el costo de producción de una floristería?

- ¿Cómo calcular los costos de un servicio de plomería?

- ¿Cómo calcular los costos de producción de jabones artesanales?

- ¿Cómo calcular los costos de producción de velas aromáticas?

- ¿Cómo calcular los costos de producción de una cosmética natural?

- ¿Cómo calcular los costos de producción de un emprendimiento de sublimación?

- ¿Cómo calcular los costos de producción de una comida saludable?

Muchas gracias por leerme.

¡Hasta la próxima!

Buena tarde amigo. Seria de mi gran utilidad que me enviara el cuadro de amortizacion y como se calcula.

Hola Yorelis

El cuadro de amortización detalla la distribución del costo de un activo a lo largo de su vida útil. Se calcula dividiendo el costo total del activo entre el número de periodos de amortización.

Excelente material. Muchas gracias. Tendrás alguno que incorpore el tema de los gastos al precio final?

Hola Alexa

Gracias por tu comentario y tu lectura

En la categoría de Contabilidad y finanzas puedes encontrar varios tópicos al respecto. te invito a leer: Costos fijos y variables de una empresa.

Saludos

Excelente, son muy buenos sus materiales, un millón de gracias por la disposición de material importante y de forma gratuita.

Gracias a ti Edwin

Muchas gracias por la explicación!! de verdad me sirvió mucho

Gracias a ti Monse

Buena y clara la explicación para aplicar de inmediato. Gracias!

Muchas gracias Marisela, esa es nuestra vocación

buenas noches como se saca el costo de venta y costo unitario incluyendo la rentabilidad por favor

El costo de venta y costo unitario bruto es lo que ganas tras descontar lo que te costó lo que vendiste. Ese resultado es el beneficio bruto. Si descuentas los costes indirectos y estrutura a las ventas te sale el beneficio antes de impuestos y su ratio es la rentabilidad.

Saludos

Gracias

Gracias a ti Marianela, por tu lectura.

Saludos.

Muchas gracias, me será muy útil

gracias a ti Carla