Si ya has examinado tu idea de negocio con herramientas como la matriz estrella y estructurado tu modelo de negocio con el método Canvas, el siguiente paso es analizar su viabilidad económica y financiera.

En este post, te guiaremos sobre cómo elaborar un plan de viabilidad de una fábrica de ropa, usando como ejemplo a V&C.

Y recuerda, si tienes preguntas o quieres compartir tus ideas, únete a nuestro Foro de Gestionar Fácil.

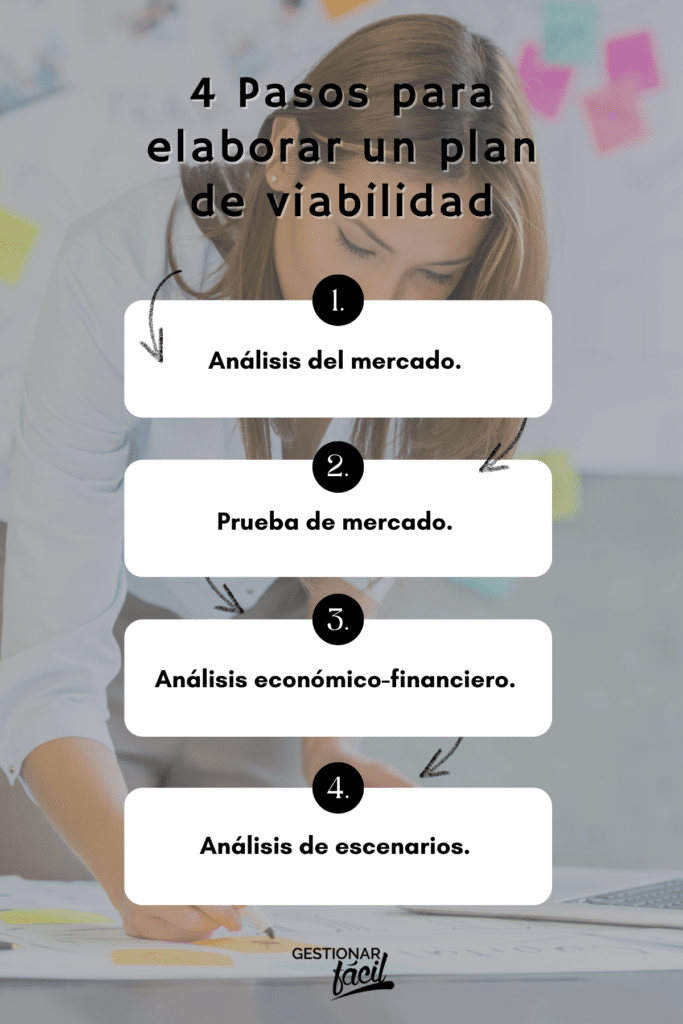

Componentes claves de un plan de viabilidad de una Fábrica de Ropa

A continuación, exploraremos los pasos necesarios para evaluar la viabilidad de un negocio:

Paso 1. Análisis del mercado

Entender el contexto competitivo y las necesidades del cliente es fundamental para cualquier emprendimiento, incluida una fábrica de ropa.

Este análisis implica evaluar tres aspectos esenciales:

1. Mercado objetivo

El mercado objetivo de V&C está compuesto por consumidores interesados en prendas de vestir modernas y de alta calidad.

En este caso, los principales clientes son distribuidores mayoristas que abastecen tiendas locales, así como consumidores finales que buscan diseños exclusivos para mujeres y niños.

2. Segmentos de clientes

Dentro de su mercado objetivo, V&C puede dividir a sus clientes en subgrupos específicos:

- Distribuidores mayoristas: Clientes que requieren un suministro constante y confiable de productos de calidad para su reventa.

- Tiendas especializadas: Negocios centrados en ropa para mujeres y niños con enfoque en exclusividad y moda.

- Consumidores finales: Personas que valoran la personalización y la originalidad en sus prendas.

3. Estimación de la demanda

La estimación de la demanda permite a V&C calcular cuántas prendas se necesitarán para satisfacer el mercado en el primer año.

Según sus proyecciones:

- Mercado potencial: 100,000 unidades al año.

- Tasa de penetración estimada: 5%, basada en la capacidad inicial de producción y la intención de compra de los distribuidores.

Con estas dos variables, la demanda estimada del primer año se calculó de la siguiente manera:

| Mercado potencial (unidad) (A) | Tasa de penetración (B) | Demanda estimada (unidad) ( A x B) |

|---|---|---|

| 100.000 unidades | 5% | 5.000 unidades |

Este escenario base permitirá a los dueños de V&C proyectar ventas y planificar sus acciones comerciales, tal como te lo mostraré más adelante.

Paso 2. Prueba de mercado

Antes de comprometer recursos significativos, es vital realizar una prueba de mercado que permita validar la aceptación de los productos.

En este caso, V&C podría:

- Participar en ferias locales para medir el interés en sus diseños exclusivos para mujeres y niños.

- Ofrecer lotes piloto a los distribuidores interesados para recoger feedback sobre calidad, diseño y precio.

- Evaluar el desempeño en plataformas digitales mediante campañas promocionales de prueba.

Al realizar la prueba de mercado los dueños de la fábrica V&C reducirán riesgos y asegurarán que sus proyecciones de ventas estén basadas en datos reales.

De este modo, podrán ajustar su oferta y validar que el modelo de negocio justifica una gran inversión.

Paso 3. Análisis económico-financiero

El análisis económico-financiero es crucial para determinar la viabilidad de una fábrica de ropa como V&C.

Este proceso permite:

- Identificar la inversión inicial necesaria.

- Calcular los costes fijos y variables del negocio.

- Realizar proyecciones de ventas a largo plazo.

- Estimar la rentabilidad a través de una cuenta de resultados proyectada.

A continuación, se presenta el análisis económico-financiero de V&C:

(a) Inversión inicial estimada

La inversión inicial considera los recursos necesarios para establecer la fábrica y operar desde el primer día.

En el caso de V&C, se divide de la siguiente manera:

| Maquinaria y equipo | 100.000 u.m |

| Local y adecuaciones | 50.000 u.m |

| Capital de trabajo | 35.000 u.m |

| Total inversión | 185.000 u.m |

Esta inversión asegura la infraestructura, el equipamiento y los recursos operativos esenciales para comenzar las actividades de producción.

(b) Costes fijos y variables estimados para el 1er año

Los costes estimados, para el primer año, se dividen en costes variables y costes fijos.

Costes variables. Estos costes dependen directamente del volumen de producción y ventas.

Para V&C, incluyen:

| Costes variables: | 1° año |

|---|---|

| Coste de la mercancía (20 u.m / unidad) | 100.000 u.m |

| Envasado y empaquetado (10 u.m / unidad) | 50.000 u.m |

| Total costes variables | 150.000 u.m |

Costes fijos. Estos costes permanecen constantes independientemente del volumen de ventas.

| Costes fijos: | 1° año |

|---|---|

| Alquiler local | 5.000 u.m |

| Sueldos (2 empleados) | 15.000 u.m |

| Servicios básicos (electricidad, agua, etc.) | 2.000 u.m |

| Total costes fijos | 22.000 u.m |

(c) Proyección de las ventas a 5 años

La proyección de ventas es un componente clave para evaluar el potencial de crecimiento y sostenibilidad de una empresa a largo plazo.

La estimación de las ventas de V&C, para el 1er. año (en unidades monetarias), es la siguiente:

| Mercado potencial (unidad) (A) | Tasa de penetración (B) | Demanda estimada (unidad) ( A x B) | Precio promedio por prenda (D) | Ventas estimadas en u.m (1er. año) ( C x D) | |

|---|---|---|---|---|---|

| Ventas estimadas para el 1er. año (en u.m.) | 100.000 unidades | 5% | 5.000 unidades | 50 u.m. | 250.000 u.m. |

Este cálculo inicial (250.000 u.m.) sirve como base para proyectar las ventas a cinco años, considerando un crecimiento anual estimado del 10%.

Este porcentaje se justifica por factores como:

- Mayor posicionamiento en el mercado. El desarrollo de una estrategia de marketing efectiva que aumente la visibilidad y fidelidad de los clientes.

- Ampliación de la capacidad de producción. La implementación de procesos más eficientes que permitan satisfacer la creciente demanda.

- Diversificación de la oferta. Introducción de nuevos diseños y líneas de productos adaptadas a las tendencias del mercado.

A continuación se presentan las proyecciones:

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

|---|---|---|---|---|---|

| Ventas estimadas próximos 5 años (en u.m.) | 250.000 | 275.000 | 302.500 | 332.750 | 366.025 |

Este escenario base ofrece una perspectiva conservadora pero realista sobre el futuro de V&C.

En las siguientes secciones, exploraremos los escenarios pesimista y optimista para evaluar diferentes resultados y formular estrategias que aseguren el éxito, incluso en condiciones variables del mercado.

(d) Cuenta de resultados proyectada a 5 años

La cuenta de resultados proyectada es una herramienta clave para visualizar la rentabilidad esperada de un negocio a lo largo del tiempo.

Para V&C, este análisis se fundamenta en las proyecciones de ventas, los costos variables y los costos fijos, con un incremento estimado del 1% anual en estos últimos.

A continuación, se detalla la evolución financiera estimada para los próximos cinco años:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 250.000 | 275.000 | 302.500 | 332.750 | 366.025 |

| Costes variables: | |||||

| Coste de la mercancía (20 u.m / unidad) | (100.000) | (110.000) | (121.000) | (133.100) | (146.410) |

| Envasado y empaquetado (10 u.m / unidad) | (50.000) | (55.000) | (60.500) | (66.550) | (73.205) |

| Margen bruto | 100.000 | 110.000 | 121.000 | 133.100 | 146.410 |

| % = margen bruto / ventas | 40.,0% | 40.,0% | 40.,0% | 40.,0% | 40.,0% |

| Costes fijos: | |||||

| Alquiler del local | (5.000) | (5.050) | (5.101) | (5.152) | (5.203) |

| Sueldos (2 empleados) | (15.000) | (15.150) | (15.302) | (15.455) | (15.609) |

| Servicios básicos (electricidad, agua, etc.) | (2.000) | (2.020) | (2.040) | (2.061) | (2.081) |

| EBITDA (a) | 78.000 | 87.780 | 98.558 | 110.433 | 123.517 |

| % = EBITDA / ventas | 31,2% | 31,9% | 32,6% | 33,2% | 33,7% |

| Depreciaciones y amortizaciones (b) | (15.000) | (15.000) | (15.000) | (15.000) | (15.000) |

| EBIT (c) | 63.000 | 72.780 | 83.558 | 95.434 | 108.517 |

| Impuesto (30%) | (18.900) | (21.834) | (25.067) | (28.630) | (32.555) |

| Resultado neto | 44.100 | 50.946 | 58.491 | 66.804 | 75.962 |

| Margen neto de ganancia = Resultado neto / ventas | 17,6% | 18,5% | 19,3% | 20,1% | 20,8% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

El análisis muestra una mejora sostenida en la rentabilidad, con un margen neto que crece de 17.6% en el primer año a 20.8% en el quinto.

Estos resultados corresponden al segundo y cuarto paso de nuestro enfoque para desarrollar un plan de viabilidad.

Si deseas conocer más sobre este tema, te invitamos a leer nuestro post: ¿Qué es un plan de viabilidad? ¡Te lo explicamos!

¿Tienes dudas o necesitas asesoría personalizada para tu proyecto? Únete al Foro de Gestionar Fácil y comparte tus inquietudes con nuestra comunidad.

Paso 4. Análisis de escenarios

Al evaluar una idea de negocio, es esencial contemplar diferentes escenarios que permitan anticipar el desempeño del proyecto bajo diversas circunstancias.

Este análisis de escenarios es clave dentro del plan de viabilidad, ya que ayuda a identificar riesgos y oportunidades, preparándose para cambios en el entorno.

Los tres escenarios fundamentales en este análisis son:

- Escenario Pesimista

- Escenario Base (Normal o Probable)

- Escenario Optimista

Para cada escenario, los dueños definieron las siguientes variables clave para la construcción de proyecciones financieras:

| Variable | Escenario pesimista | Escenario optimista |

|---|---|---|

| Penetración del mercado | 2% | 8% |

| Precio medio (en u.m) | 45 | 55 |

(a) Escenario pesimista

En este escenario, se asume una penetración baja del mercado (2%) y un precio promedio por unidad de 45 u.m.

Estas condiciones consideran posibles factores como:

- Baja aceptación inicial del producto en el mercado.

- Condiciones económicas desfavorables que limitan el poder adquisitivo de los consumidores.

- Mayor competencia en el sector.

Seguidamente, se presenta la estimación de las ventas para el primer año, la proyección de ventas para los próximos cinco años y la cuenta de resultados proyectada:

- Estimación de las ventas, para el primer año:

| Mercado potencial (unidad) (A) | Tasa de penetración (B) | Demanda estimada (unidad) ( A x B) | Precio promedio por prenda (D) | Ventas estimadas en u.m (1er. año) ( C x D) | |

|---|---|---|---|---|---|

| Ventas estimadas para el 1er. año (en u.m.) | 100.000 unidades | 2% | 2.000 unidades | 45 u.m. | 90.000 u.m. |

- Proyección de ventas para los próximos cinco años (en u.m.):

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

|---|---|---|---|---|---|

| Ventas estimadas próximos 5 años (en u.m.) | 90.000 | 99.000 | 108.900 | 119.790 | 131.769 |

- Cuenta de resultados proyectada (en u.m.):

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 90.000 | 99.000 | 108.900 | 119.790 | 131.769 |

| Costes variables: | |||||

| Coste de la mercancía (20 u.m / unidad) | (40.000) | (44.000) | (48.400) | (53.240) | (58.564) |

| Envasado y empaquetado (10 u.m / unidad) | (20.000) | (22.000) | (24.200) | (26.620) | (29.282) |

| Margen bruto | 30.000 | 33.000 | 36.300 | 39.930 | 43.923 |

| % = margen bruto / ventas | 33,3% | 33,3% | 33,3% | 33,3% | 33,3% |

| Costes fijos: | |||||

| Alquiler del local | (5.000) | (5.050) | (5.101) | (5.152) | (5.203) |

| Sueldos (2 empleados) | (15.000) | (15.150) | (15.302) | (15.455) | (15.609) |

| Servicios básicos (electricidad, agua, etc.) | (2.000) | (2.020) | (2.040) | (2.061) | (2.081) |

| EBITDA (a) | 8.000 | 10.780 | 13.858 | 17.263 | 21.030 |

| % = EBITDA / ventas | 8,9% | 10,9% | 12,7% | 14,4% | 16,0% |

| Depreciaciones y amortizaciones (b) | (15.000) | (15.000) | (15.000) | (15.000) | (15.000) |

| EBIT (c) | (7.000) | (4.220) | (1.142) | 2.264 | 6.030 |

| Impuesto (30%) | 0 | 0 | 0 | (679) | (1.809) |

| Resultado neto | (7.000) | (4.220) | (1.142) | 1.584 | 4.221 |

| Margen neto de ganancia = Resultado neto / ventas | -7,8% | -4,3% | -1,0% | 1,3% | 3,2% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario, el negocio inicia con márgenes negativos (-7,8% en el primer año). Sin embargo, estos mejoran progresivamente, alcanzando un margen neto del 3,2% en el quinto año.

Este análisis es importante, porque permite diseñar estrategias de mitigación de riesgos como, por ejemplo:

- Negociar mejores precios con proveedores.

- Reforzar estrategias de marketing.

- Introducir incentivos promocionales.

(b) Escenario optimista

En este escenario, se proyecta una alta tasa de penetración del mercado, alcanzando un 8% del mercado potencial y un precio promedio por unidad de 55 u.m..

Este crecimiento puede atribuirse a factores como, por ejemplo:

- Una mayor aceptación del producto por parte de los clientes.

- Incremento en la percepción de valor por mejoras en la calidad o experiencia de compra.

- Expansión de la red de distribución hacia áreas con alta demanda insatisfecha.

A continuación, se presenta la estimación de las ventas para el primer año, la proyección de ventas para los próximos cinco años y la cuenta de resultados proyectada:

- Estimación de las ventas, para el primer año:

| Mercado potencial (unidad) (A) | Tasa de penetración (B) | Demanda estimada (unidad) ( A x B) | Precio promedio por prenda (D) | Ventas estimadas en u.m (1er. año) ( C x D) | |

|---|---|---|---|---|---|

| Ventas estimadas para el 1er. año (en u.m.) | 100.000 unidades | 8% | 8.000 unidades | 55 u.m. | 440.000 u.m. |

- Proyección de ventas para los próximos cinco años (en u.m.):

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

|---|---|---|---|---|---|

| Ventas estimadas próximos 5 años (en u.m.) | 440.000 | 484.000 | 532.400 | 585.640 | 644.204 |

- Cuenta de resultados proyectada (en u.m.):

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 440.000 | 484.000 | 532.400 | 585.640 | 644.204 |

| Costes variables: | |||||

| Coste de la mercancía (20 u.m / unidad) | (160.000) | (176.000) | (193.600) | (212.960) | (234.256) |

| Envasado y empaquetado (10 u.m / unidad) | (80.000) | (88.000) | (96.800) | (106.480) | (117.128) |

| Margen bruto | 200.000 | 220.000 | 242.000 | 266.200 | 292.820 |

| % = margen bruto / ventas | 45,5% | 45,5% | 45,5% | 45,5% | 45,5% |

| Costes fijos: | |||||

| Alquiler del local | (5.000) | (5.050) | (5.101) | (5.152) | (5.203) |

| Sueldos (2 empleados) | (15.000) | (15.150) | (15.302) | (15.455) | (15.609) |

| Servicios básicos (electricidad, agua, etc.) | (2.000) | (2.020) | (2.040) | (2.061) | (2.081) |

| EBITDA (a) | 178.000 | 197.780 | 219.558 | 243.533 | 269.927 |

| % = EBITDA / ventas | 40,5% | 40,9% | 41,2% | 41,6% | 41,9% |

| Depreciaciones y amortizaciones (b) | (15.000) | (15.000) | (15.000) | (15.000) | (15.000) |

| EBIT (c) | 163.000 | 182.780 | 204.558 | 228.534 | 254.927 |

| Impuesto (30%) | (48.900) | (54.834) | (61.367) | (68.560) | (76.478) |

| Resultado neto | 114.100 | 127.946 | 143.191 | 159.974 | 178.449 |

| Margen neto de ganancia = Resultado neto / ventas | 25,9% | 26,4% | 26,9% | 27,3% | 27,7% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario, el margen de ganancia neto comienza en un sólido 25,9% en el primer año y aumenta progresivamente hasta un 27,7% en el quinto año.

Estas estimaciones son importantes, porque permiten a los dueños de V&C:

- Reforzar campañas publicitarias.

- Ampliar la oferta de productos.

- Explorar nuevas formas de distribución.

Y ahora, ¿qué hacemos?

Con los tres escenarios definidos, el siguiente paso es monitorear la evolución del negocio en la práctica para determinar si este se alinea con un escenario optimista, base (normal) o pesimista.

Este análisis inicial ofrece una referencia clave para la toma de decisiones estratégicas, pero es importante tener en cuenta que las condiciones de mercado son dinámicas y pueden cambiar rápidamente.

A continuación, presentamos un cuadro comparativo con los supuestos y los ajustes recomendados para cada escenario, adaptados específicamente a las necesidades de V&C:

| Escenario | Supuestos | Ajustes recomendados |

|---|---|---|

| Optimista | Penetración del mercado: 8%, precio promedio: 55 u.m. | Reforzar campañas publicitarias, ampliar la oferta de productos y explorar nuevas formas de distribución. |

| Normal (escenario base) | Crecimiento moderado, precio promedio: 50 u.m. | Consolidar la presencia en el mercado, optimizar la cadena de producción e invertir en formación de personal. |

| Pesimista | Penetración del mercado: 2%, precio promedio: 45 u.m. | Negociar mejores precios con proveedores, reforzar estrategias de marketing, e introducir incentivos promocionales. |

Ajustes según el escenario

1. Escenario optimista

En este caso, las ventas superan las expectativas gracias a una alta penetración en el mercado y un precio promedio elevado.

Las acciones sugeridas son:

- Reforzar campañas publicitarias que posicionen la marca como líder en calidad y estilo, aumentando la fidelización de los clientes.

- Ampliar la oferta de productos, incorporando líneas premium y servicios personalizados para captar segmentos de alto poder adquisitivo.

- Explorar nuevas formas de distribución, como abrir sucursales en mercados estratégicos o implementar servicios de entrega a domicilio para maximizar el alcance.

2. Escenario normal

Este escenario supone un crecimiento moderado y estable.

Para consolidar la posición de V&C, se recomienda:

- Implementar estrategias de marketing consistentes para mantener la relevancia de la marca en el mercado.

- Optimizar la cadena de producción, reduciendo desperdicios y mejorando la eficiencia operativa.

- Invertir en la capacitación del personal, garantizando calidad constante en los productos y un excelente servicio al cliente.

3. Escenario pesimista

Ante un desempeño menor al esperado, las prioridades se centran en controlar costos y estimular la demanda.

Las acciones clave incluyen:

- Negociar con proveedores para reducir costos variables y mejorar los márgenes.

- Implementar promociones agresivas y descuentos que atraigan clientes y aumenten las ventas en el corto plazo.

- Explorar alianzas estratégicas con otras marcas o negocios para diversificar ingresos y mitigar riesgos financieros.

Estos ajustes anuales permiten a la fábrica de ropa V&C mantener una flexibilidad estratégica, adaptándose a las condiciones reales del mercado y maximizando las oportunidades de crecimiento.

La clave está en actuar con agilidad y tomar decisiones basadas en datos actualizados, garantizando la viabilidad del negocio a largo plazo.

Importancia de Revisar Partidas Clave

Es fundamental evaluar constantemente las partidas clave que impactan los costos operativos.

Esta práctica asegura que, independientemente del escenario que se presente, V&C pueda gestionar sus recursos de manera eficiente, mantener su rentabilidad y consolidar su competitividad en el sector.

Conclusiones

El plan de viabilidad es una herramienta indispensable para cualquier empresa, incluyendo fábricas de ropa como V&C.

Este análisis permite anticipar la demanda, proyectar resultados económicos y evaluar distintos escenarios para una mejor toma de decisiones.

A través del ejemplo de V&C, hemos demostrado cómo estas herramientas pueden facilitar la identificación de retos y oportunidades, ayudando a mantener la competitividad en el mercado.

Para estructurar un plan de viabilidad sólido, recuerda los 4 pasos clave:

- Análisis del mercado.

- Prueba de mercado.

- Análisis económico-financiero.

- Análisis de escenarios.

El diseño de escenarios permite tomar decisiones estratégicas con una visión más completa y adaptarse rápidamente a los cambios del entorno.

Esto asegura que el negocio no solo sobreviva, sino que prospere a largo plazo.

Lectura recomendada: ¿Qué es un plan de viabilidad? ¡Te lo explicamos!

Si tienes dudas o quieres compartir tu caso, te invitamos a participar en nuestro Foro de Gestionar Fácil, un espacio para aprender y crecer en comunidad.

Gracias por leernos.