Antes de abrir las puertas de un negocio, es fundamental asegurarse de que la idea sea viable.

Si ya evaluaste el proyecto con herramientas como la matriz estrella y estructuraste el modelo de negocio con el modelo canvas, el siguiente paso es analizar su potencial económico y financiero.

En este post, te guiaremos a través de los pasos para desarrollar un plan de viabilidad para una carnicería, utilizando como ejemplo a «El Sultán de las Carnes.

Descubrirás cómo estudiar el mercado, proyectar costos y ventas, y analizar diferentes escenarios para tomar decisiones informadas.

Si tienes alguna pregunta, recuerda que puedes unirte a nuestro Foro de Gestionar Fácil y compartir tus inquietudes.

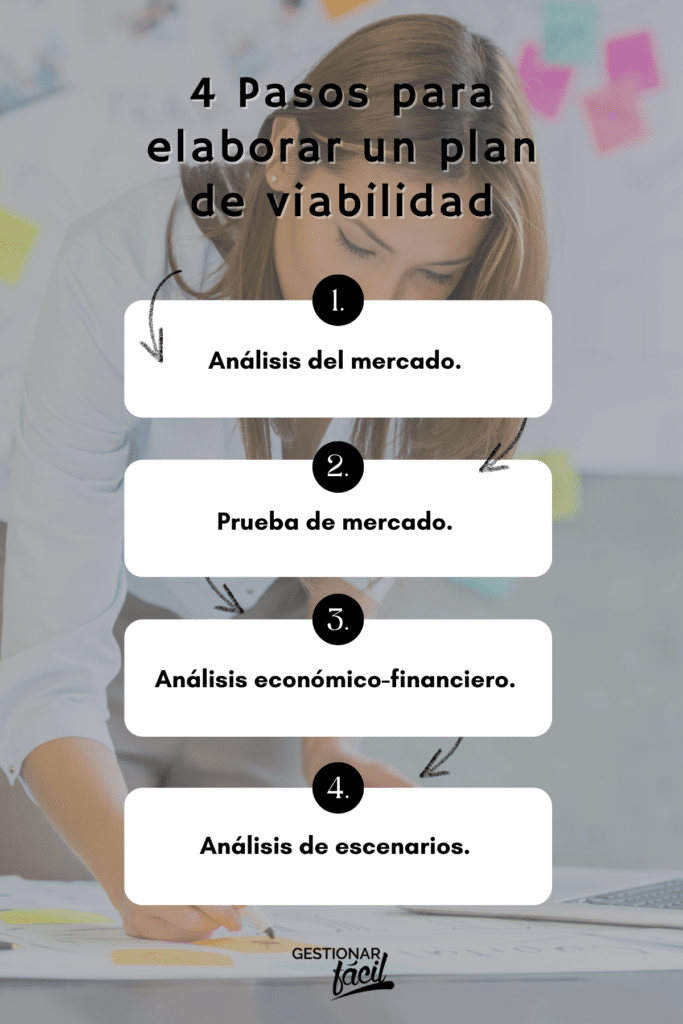

Cómo realizar un plan de viabilidad de una carnicería

Un plan de viabilidad consta de 4 pasos:

Paso 1. Análisis del mercado

El análisis de mercado es un paso esencial para entender el contexto competitivo y las necesidades del consumidor, en el sector de las carnes.

Este proceso implica analizar tres aspectos clave:

1. Mercado objetivo

Este es el grupo de consumidores con una necesidad específica de productos cárnicos y la capacidad económica para adquirirlos.

2. Segmentos de clientes

Dentro del mercado objetivo, encontramos subgrupos con características comunes en términos de gustos, hábitos de consumo y poder adquisitivo.

Por ejemplo, «El Sultán de las Carnes» podría segmentar su mercado en familias, restaurantes locales y consumidores conscientes de la calidad.

3. Estimación de la demanda

Aquí se define el volumen de producto que será necesario para satisfacer el mercado en un periodo determinado.

Ya hemos tratado los dos primeros puntos en el modelo canvas, por lo que en esta sección nos centraremos en la “estimación de la demanda”.

Para ilustrar este paso, analizaremos el caso de «El Sultán de las Carnes».

Su propietario Carlos, en su primer año, proyecta un mercado potencial de 250,000 kg de carne.

Basándose en un objetivo de penetración del 3% del mercado, se estima una demanda inicial de 7,500 kg de carne, para el primer año.

En el siguiente cuadro se muestra el cálculo:

| Mercado potencial (A) | Tasa de penetración (B) | Demanda estimada ( A x B) |

|---|---|---|

| 250.000 kg | 3% | 7.500 kg |

Con esta estimación base, «El Sultán de las Carnes» puede establecer metas de ventas realistas y desarrollar una estrategia comercial acorde (en los próximos pasos veremos cómo).

Paso 2. Prueba de mercado

Antes de realizar una inversión considerable en la carnicería, es fundamental llevar a cabo una prueba de mercado para validar la demanda de los productos.

Este proceso te ayudará a obtener datos reales sobre el interés de los clientes potenciales, lo cual es clave para tomar decisiones estratégicas bien fundamentadas.

Para esta prueba, «El Sultán de las Carnes» podría optar por realizar una apertura inicial en una ubicación temporal o en un mercado local, ofreciendo un catálogo limitado de cortes de carne.

Esta estrategia le permitirá a Carlos observar de manera directa:

- El nivel de aceptación de los productos.

- El comportamiento de los clientes y sus preferencias de compra.

Además, al implementar promociones especiales, como descuentos en las primeras compras, se puede atraer un mayor número de consumidores, obteniendo datos valiosos sobre la demanda.

Al recoger esta información, el dueño de «El Sultán de las Carnes» reducirá riesgos y asegurará que sus proyecciones de ventas estén basadas en datos reales.

Así, la empresa podrá ajustar su oferta y validar que tanto el mercado, como el modelo de negocio, son adecuados antes de realizar una inversión completa en instalaciones permanentes y maquinaria especializada.

Paso 3. Análisis económico-financiero

El análisis económico-financiero es fundamental para evaluar la viabilidad de una carnicería.

Este paso permite detallar:

- La inversión inicial.

- Calcular los costes fijos y variables.

- Proyectar las ventas a largo plazo.

- Realizar una cuenta de resultados.

A través de este análisis, se puede determinar si el negocio es rentable y sostenible en el tiempo.

Para «El Sultán de las Carnes», este análisis se desarrolla considerando la siguiente información:

(a) Inversión inicial estimada

La inversión inicial cubre todos los recursos financieros necesarios para poner en marcha la carnicería y adquirir el equipamiento esencial.

En el ejemplo de «El Sultán de las Carnes», esta inversión se distribuye de la siguiente manera:

| Inventario inicial (primer lote de carne) | 50.000 u.m |

| Equipamiento y mobiliario (vitrinas, cámaras frigoríficas, básculas) | 70.000 u.m |

| Reformas y adecuación del local | 30.000 u.m |

| Otros gastos iniciales | 20.000 u.m |

| Total inversión | 170.000 u.m |

Esta inversión permitirá a «El Sultán de las Carnes» contar con el inventario y equipo necesarios para una operación óptima desde el primer día.

(b) Costes fijos y variables estimados para el 1er año

Para estimar las necesidades financieras anuales de “El Sultán de las Carnes”, es fundamental dividir los costes en dos categorías: fijos y variables.

Los costes fijos permanecen constantes independientemente del nivel de ventas, mientras que los costos variables fluctúan en función del volumen de ventas.

En el caso de “El Sultán de las Carnes”, los costes variables se componen principalmente del coste de la mercancía y de los materiales de envasado y empaquetado.

Para este plan de viabilidad, se ha estimado que el costo de la mercancía representa el 60% de las ventas, mientras que el envasado y empaquetado equivalen al 1,5% de las ventas proyectadas.

| Costes variables | 1° año |

|---|---|

| Coste de la mercancía (60% ventas estimadas) | 90.000 u.m |

| Envasado y empaquetado (1,5% ventas estimadas) | 2.250 u.m |

| Total costes variables | 92.250 u.m |

En cuanto a los costes fijos, estos agrupan el alquiler del local, los sueldos de los empleados, los servicios básicos y los gastos de mantenimiento y seguro.

| Costes fijos | 1° año |

|---|---|

| Alquiler local | 10.000 u.m |

| Sueldos (2 empleados) | 24.000 u.m |

| Servicios básicos (electricidad, agua, etc.) | 5.000 u.m |

| Mantenimiento y seguros | 3.000 u m |

| Total costes fijos | 42.000 u.m |

(c) Proyección de las ventas a 5 años

La proyección de ventas es clave para prever el crecimiento y garantizar la sostenibilidad de la empresa en el tiempo.

Para calcular las ventas de “El Sultán de las Carnes”, para el primer año, se realizaron los siguientes cálculos:

| Mercado potencial (A) | Tasa de penetración estimada (B) | Demanda estimada (1er. año) (C = A x B) | Precio promedio (D) | Ventas estimadas (1er. año) ( C x D) | |

|---|---|---|---|---|---|

| Ventas estimadas para el 1er. año (en u.m.) | 250.000 kg | 3% | 7.500 kg | 20 u.m / kg. | 150.000 u.m. |

Esta cifra inicial de 150,000 u.m. servirá como base para proyectar el crecimiento en los próximos cinco años, aplicando un incremento anual estimado del 20%.

Este crecimiento refleja las expectativas del dueño de “El Sultán de las Carnes”, alineado con el desarrollo del mercado y la capacidad de captar nuevos clientes.

A continuación, se presentan las proyecciones de ventas para los próximos cinco años:

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

|---|---|---|---|---|---|

| Ventas estimadas próximos 5 años (en u.m.) | 150.000 | 180.000 | 216.000 | 259.200 | 311.040 |

Este ESCENARIO BASE ofrece una visión conservadora pero realista sobre el futuro de “El Sultán de las Carnes”.

En el Paso 3, se analizarán también los escenarios pesimista y optimista para evaluar distintos resultados y definir estrategias de respuesta ante variaciones en el mercado.

(d) Cuenta de resultados proyectada a 5 años

La cuenta de resultados proyectada muestra la rentabilidad esperada para “El Sultán de las Carnes” a lo largo de cinco años, calculada a partir de las ventas estimadas, los costes variables (venta, envasado y empaquetado) y los costes fijos, estos últimos con un incremento anual del 1%.

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 150.000 | 180.000 | 216.000 | 259.200 | 311.040 |

| Costes variables: | |||||

| Coste de la mercancía (60% ventas estimadas) | (90.000) | (108.000) | (129.600) | (155.520) | (186.624) |

| Envasado y empaquetado (1,5% ventas estimadas) | (2.250) | (2.700) | (3.240) | (3.888) | (4.666) |

| Margen bruto | 57.750 | 69.300 | 83.160 | 99.792 | 119.750 |

| % = margen bruto / ventas | 38,5% | 38,5% | 38,5% | 38,5% | 38,5% |

| Costes fijos: | |||||

| Alquiler del local | (10.000) | (10.100) | (10.201) | (10.303) | (10.406) |

| Sueldos (2 empleados) | (24.000) | (24.240) | (24.482) | (24.727) | (24.974) |

| Servicios básicos (electricidad, agua, etc.) | (5.000) | (5.050) | (5.101) | (5.152) | (5.203) |

| Mantenimiento y seguros | (3.000) | (3.030) | (3.060) | (3.091) | (3.122) |

| EBITDA (a) | 15.750 | 26.880 | 40.316 | 56.519 | 76.045 |

| % = EBITDA / ventas | 10,5% | 14,9% | 18,7% | 21,8% | 24,4% |

| Depreciaciones y amortizaciones (b) | (10.000) | (10.000) | (10.000) | (10.000) | (10.000) |

| EBIT (c) | 5.750 | 16.880 | 30.316 | 46.520 | 66.045 |

| Impuesto (30%) | (1.725) | (5.064) | (9.095) | (13.956) | (19.814) |

| Resultado neto | 4.025 | 11.816 | 21.221 | 32.564 | 46.232 |

| Margen neto de ganancia = Resultado neto / ventas | 2,7% | 6,6% | 9,8% | 12,6% | 14,9% |

(b) Depreciación y amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

La evolución del margen neto de ganancia, que comienza en un 2.7% en el primer año y alcanza un 14.9% en el quinto año, sugiere una mejora sostenida en la rentabilidad del proyecto y evidencia la viabilidad financiera de “El Sultán de las Carnes” a largo plazo.

El análisis del mercado y el análisis económico-financiero forman parte de los pasos 2 y 4 de nuestra propuesta de un plan general de viabilidad, que puedes encontrar detallada en el post: ¿Qué es un plan de viabilidad de una idea de negocio?

Si tienes preguntas o quieres profundizar en la rentabilidad de tu negocio, únete a la comunidad en el Foro de Gestionar Fácil y comparte tus inquietudes.

Paso 4. Análisis de escenarios

Al evaluar una idea de negocio, es esencial que el emprendedor contemple distintos escenarios para anticipar cómo podrían afectar el rendimiento del negocio bajo diversas circunstancias.

Este análisis de escenarios dentro del plan de viabilidad es clave para identificar posibles riesgos y oportunidades, permitiendo una preparación adecuada ante cambios en el entorno.

Los tres escenarios fundamentales en este análisis son:

- Escenario Pesimista

- Escenario Base (Normal o Probable)

- Escenario Optimista

Carlos definió -para cada escenario- una variable específica que le permitió construir proyecciones financieras más precisas:

| Variable | Escenario pesimista | Escenario optimista |

|---|---|---|

| Ventas estimadas (en u.m) | – 30% | + 10% |

Te hablo sobre esto en detalle…

(a) Escenario pesimista

En este escenario, se asume una disminución del 30% en las ventas respecto a las proyecciones originales.

Esta caída considera factores, como:

- Aumento de la competencia en el mercado local.

- Reducción del poder adquisitivo de los consumidores en la región.

- Incrementos en los precios de la materia prima que obliguen a ajustar los precios de venta.

A continuación, se muestra la cuenta de resultados proyectada, para un período de 5 años, en este escenario:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 105.000 | 126.000 | 151.200 | 181.440 | 217.728 |

| Costes variables: | |||||

| Coste de la mercancía (60% ventas estimadas) | (63.000) | (75.600) | (90.720) | (108.864) | (130.637) |

| Envasado y empaquetado (1,5% ventas estimadas) | (1.575) | (1.890) | (2.268) | (2.722) | (3.266) |

| Margen bruto | 40.425 | 48.510 | 58.212 | 69.854 | 83.825 |

| % = margen bruto / ventas | 38,5% | 38,5% | 38,5% | 38,5% | 38,5% |

| Costes fijos: | |||||

| Alquiler del local | (10.000) | (10.100) | (10.201) | (10.303) | (10.406) |

| Sueldos (2 empleados) | (24.000) | (24.240) | (24.482) | (24.727) | (24.974) |

| Servicios básicos (electricidad, agua, etc.) | (5.000) | (5.050) | (5.101) | (5.152) | (5.203) |

| Mantenimiento y seguros | (3.000) | (3.030) | (3.060) | (3.091) | (3.122) |

| EBITDA (a) | (1.575) | 6.090 | 15.368 | 26.582 | 40.120 |

| % = EBITDA / ventas | -1,5% | 4,8% | 10,2% | 14,7% | 18,4% |

| Depreciaciones y amortizaciones (b) | (10.000) | (10.000) | (10.000) | (10.000) | (10.000) |

| EBIT (c) | (11.575) | (3.910) | 5.368 | 16.582 | 30.120 |

| Impuesto (30%) | 0 | 0 | (1.610) | (4.975) | (9.036) |

| Resultado neto | (11.575) | (3.910) | 3.758 | 11.607 | 21.084 |

| Margen neto de ganancia = Resultado neto / ventas | -11,0% | -3,1% | 2,5% | 6,4% | 9,7% |

(b) Depreciación y amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario, el margen de ganancia de “El Sultán de las Carnes” comienza negativo en el primer año (-11,0%), mejorando hasta un 9,7% en el quinto año.

Ten en cuenta que, este análisis ayuda a anticipar riesgos y diseñar estrategias de respuesta como, por ejemplo:

- Negociar mejores condiciones de pago con proveedores para reducir costes de mercancía.

- Introducir promociones o descuentos para estimular la demanda en períodos de baja venta.

- Diversificar la oferta con productos complementarios que incrementen el volumen de ventas.

(b) Escenario optimista

En este escenario, se proyecta un incremento del 10% en las ventas respecto al escenario base.

Este crecimiento podría estar motivado por factores como:

- Aumento en la demanda debido a una mayor fidelización de los clientes.

- Expansión de la carnicería hacia nuevos segmentos de mercado o zonas de influencia.

- Mejoras en la imagen de marca o en la experiencia de compra.

La proyección de resultados, en un escenario optimista, es la siguiente:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 165.000 | 198.000 | 237.600 | 285.120 | 342.144 |

| Costes variables: | |||||

| Coste de la mercancía (60% ventas estimadas) | (99.000) | (118.800) | (142.560) | (171.072) | (205.286) |

| Envasado y empaquetado (1,5% ventas estimadas) | (2.475) | (2.970) | (3.564) | (4.277) | (5.132) |

| Margen bruto | 63.525 | 76.230 | 91.476 | 109.771 | 131.725 |

| % = margen bruto / ventas | 38,5% | 38,5% | 38,5% | 38,5% | 38,5% |

| Costes fijos: | |||||

| Alquiler del local | (10.000) | (10.100) | (10.201) | (10.303) | (10.406) |

| Sueldos (2 empleados) | (24.000) | (24.240) | (24.482) | (24.727) | (24.974) |

| Servicios básicos (electricidad, agua, etc.) | (5.000) | (5.050) | (5.101) | (5.152) | (5.203) |

| Mantenimiento y seguros | (3.000) | (3.030) | (3.060) | (3.091) | (3.122) |

| EBITDA (a) | 21.525 | 33.810 | 48.632 | 66.499 | 88.020 |

| % = EBITDA / ventas | 13,0% | 17,1% | 20,5% | 23,3% | 25,7% |

| Depreciaciones y amortizaciones (b) | (10.000) | (10.000) | (10.000) | (10.000) | (10.000) |

| EBIT (c) | 11.525 | 23.810 | 38.632 | 56.499 | 78.020 |

| Impuesto (30%) | (3.458) | (7.143) | (11.590) | (16.950) | (23.406) |

| Resultado neto | 8.068 | 16.667 | 27.042 | 39.549 | 54.614 |

| Margen neto de ganancia = Resultado neto / ventas | 4,9% | 8,4% | 11,4% | 13,9% | 16,0% |

(b) Depreciación y amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En el escenario optimista, el margen de ganancia proyectado inicia en un 4,9% en el primer año, alcanzando el 16,0% para el quinto año.

Este crecimiento alentador le permite a “El Sultán de las Carnes” implementar estrategias de expansión como, por ejemplo:

- Invertir en una estrategia de marketing para atraer nuevos clientes y fidelizar a los existentes.

- Ampliar el horario de atención o diversificar la gama de productos con cortes especiales o servicios adicionales.

- Evaluar la posibilidad de abrir una sucursal o implementar servicios de entrega a domicilio para maximizar el alcance del negocio.

Y ahora, ¿qué hacemos?

Con los tres escenarios establecidos, el siguiente paso es evaluar cómo evoluciona el negocio en la práctica para identificar si su rendimiento se aproxima a un escenario optimista, normal o pesimista.

Esta evaluación inicial sirve como punto de referencia para tomar decisiones, pero es crucial tener en cuenta que las condiciones del mercado pueden cambiar de forma inesperada.

A continuación, detallamos cómo los resultados reales pueden influir en ajustes estratégicos para “El Sultán de las Carnes”.

Para ilustrar estos ajustes, hemos preparado el siguiente cuadro comparativo que presenta los supuestos clave y las recomendaciones de acción para cada escenario:

| Escenario | Supuestos | Ajustes recomendados |

|---|---|---|

| Optimista | Las ventas crecen un 30% | Ampliar la oferta de productos premium, optimizar el proceso de compra y revisar la política de precios. |

| Normal (escenario base) | Crecimiento moderado | Enfocarse en la eficiencia operativa, monitorear el comportamiento de las ventas y fortalecer la fidelización. |

| Pesimista | Las ventas caen un 10% | Optimizar costos, renegociar precios con proveedores y desarrollar estrategias para atraer nuevos clientes. |

Ajustes según el escenario

1. Escenario optimista

- Ampliar la oferta de productos premium. En un entorno favorable de crecimiento, “El Sultán de las Carnes” podría agregar cortes especiales o carnes de mayor calidad, incrementando así su atractivo para un público con poder adquisitivo alto. Esto también puede ayudar a aumentar el margen de ganancia.

- Optimizar el proceso de compra. Para satisfacer la creciente demanda, sería beneficioso mejorar la logística y asegurar un suministro eficiente. Esto podría incluir acuerdos con nuevos proveedores o implementar herramientas digitales de gestión de inventario.

- Revisar la política de precios. Aprovechar el contexto favorable para ajustar precios puede maximizar la rentabilidad. Revisar la estrategia de precios permite asegurar que el margen de ganancia se optimice sin afectar la demanda.

2. Escenario normal (base)

- Mantener el enfoque en la eficiencia operativa. “El Sultán de las Carnes” puede mejorar la eficiencia mediante procesos optimizados y el uso inteligente de recursos, asegurando un buen control de gastos.

- Monitorear el comportamiento de las ventas. Llevar un seguimiento constante de las ventas permite ajustar las proyecciones con precisión y tomar decisiones rápidas si se detectan cambios significativos en la demanda.

- Fortalecer la relación con clientes regulares. En un escenario de estabilidad, invertir en campañas de fidelización y crear promociones exclusivas para clientes frecuentes puede fortalecer la lealtad y garantizar ingresos sostenibles.

3. Escenario pesimista

- Optimizar los costos operativos. Reducir los costos en áreas menos críticas o encontrar proveedores alternativos para ciertos productos podría ayudar a reducir gastos.

- Renegociar precios con proveedores. En tiempos difíciles, ajustar las condiciones de compra puede ser clave para mantener la rentabilidad. “El Sultán de las Carnes” podría renegociar precios o condiciones de pago para mejorar su posición financiera.

- Explorar estrategias para atraer nuevos clientes. Implementar promociones específicas o descuentos en ciertos productos básicos podría atraer a una nueva clientela, contribuyendo a mitigar el impacto de la caída en las ventas.

Estos ajustes permiten que “El Sultán de las Carnes” se mantenga flexible y responda de manera oportuna a cambios en el mercado.

La agilidad en la toma de decisiones basada en datos actualizados ayudará a optimizar resultados y asegurar la viabilidad del negocio a largo plazo.

Importancia de Revisar Partidas Clave

Es esencial que cada negocio evalúe regularmente las partidas que impactan los costos operativos.

La revisión periódica permite adaptarse de manera estratégica a diferentes escenarios de mercado, asegurando que la empresa tome decisiones informadas que garanticen su competitividad y rentabilidad, independientemente de las condiciones económicas.

Conclusiones

El desarrollo de un plan de viabilidad es fundamental para cualquier negocio, incluyendo una carnicería, ya que permite anticipar la demanda, proyectar resultados económicos y analizar posibles escenarios de operación.

A través del ejemplo de «El Sultán de las Carnes», hemos demostrado cómo estas herramientas de planificación pueden ayudar a enfrentar los retos del mercado y asegurar la sostenibilidad de un negocio de este tipo.

Recuerda los pasos clave para elaborar un plan de viabilidad sólido:

- Análisis del mercado.

- Prueba de mercado.

- Análisis económico-financiero.

- Análisis de escenarios.

Además, plantear diferentes escenarios permite contar con una visión integral sobre los posibles resultados y estar preparado para tomar decisiones estratégicas más informadas.

Así, podrás ajustar las estrategias según el contexto y aprovechar oportunidades de crecimiento o enfrentar adversidades con mayor eficacia.

Si deseas conocer más sobre este proceso o compartir tu propia experiencia, te invitamos a participar en nuestro Foro de Gestionar Fácil, donde podrás intercambiar ideas y recibir orientación.

Gracias por leernos.