En este post vamos a aprender sobre el Análisis DuPont, los indicadores que lo integran y su uso como herramienta de evaluación financiera para las pymes.

El análisis DuPont es una de las más importantes herramientas para la evaluación financiera y eficiencia empresarial. En este post reflejamos su importancia, para qué sirve, cómo se calcula y cómo se interpreta.

El artículo pertenece a la serie dedicada a los indicadores financieros que estamos compartiendo en Gestionar Fácil, en el contexto de las pymes, con un enfoque sencillo para su aplicación.

Para que aprendas sobre el análisis DuPont y cómo aplicarlo en tu pyme, te ofrecemos el siguiente contenido:

- Definición del análisis DuPont.

- ¿Cómo se calculan los indicadores del análisis DuPont?

- Fórmula para cálculo e interpretación.

- Cálculo del rendimiento sobre los activos.

- Cálculo del rendimiento sobre el capital.

- Consideraciones para el análisis DuPont.

- Relación con otros indicadores o “ratios”.

- Comentarios de cierre.

Para comenzar, quiero mostrarte a modo de introducción algunos datos básicos que necesitas manejar sobre el Análisis Dupont. PRESTA ATENCIÓN:

Vamos ahora a profundizar sobre todos los elementos descritos, comenzando por la definición del sistema de análisis Dupont.

Definición del sistema de análisis DuPont

El análisis DuPont consiste en combinar el estado de resultados y el balance general (o de situación), para obtener dos medidas globales de rentabilidad:

- el rendimiento sobre la inversión (ROI); y

- el rendimiento sobre el capital contable (RSC).

Para cumplir con su propósito, el análisis DuPont combina los principales indicadores financieros para determinar la eficiencia con que la empresa está administrando sus activos, su capital de trabajo y el multiplicador de capital (apalancamiento financiero).

En otras palabras, es un instrumento financiero que permite a las pymes identificar cómo está obteniendo su rentabilidad, ayudando a determinar sus áreas fuertes y puntos álgidos.

Se puede señalar que el análisis DuPont es una técnica encaminada a la determinación de áreas claves que tienen repercusión e incidencia en la condición financiera.

Y por otra parte, también indaga sobre si la pyme está usando eficientemente sus recursos. Mide la eficiencia de alguna manera.

Es por ello que para obtener su resultado, la herramienta se vale de 3 indicadores financieros:

- El rendimiento sobre los activos (Return on Assets, ROA).

- El multiplicador de apalancamiento financiero (MAF).

- El rendimiento sobre capital (Return on Equity, RsC).

En definitiva, es una herramienta de diagnóstico que se utiliza para encontrar las áreas claves responsables del desempeño financiero de la empresa.

¿Cómo se calculan los indicadores del análisis DuPont?

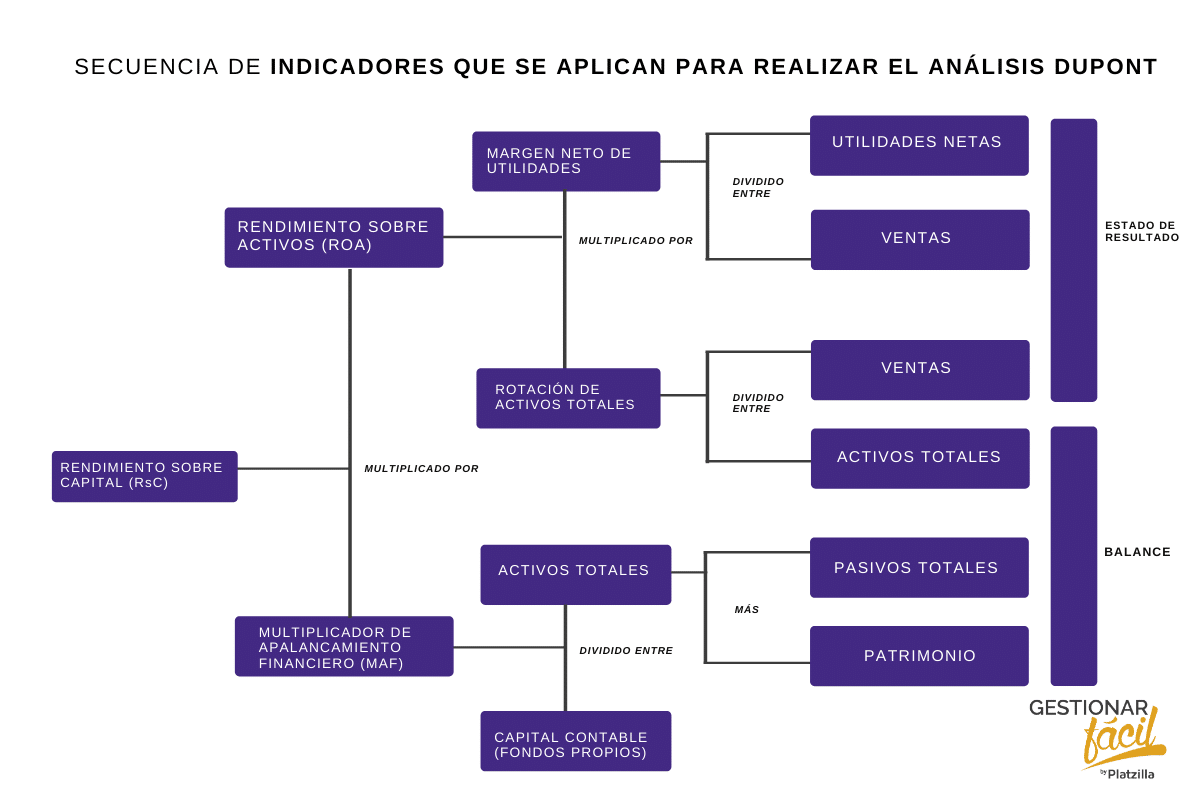

A través de la siguiente imagen se puede tener una secuencia de los indicadores que aplican para realizar el análisis DuPont.

Para este análisis se combinan cuentas del Balance de Situación y del Estado de Resultados; sin embargo, debes observar que los indicadores, por sí solos, también aportan información.

Fórmula para su cálculo e interpretación

El análisis DuPont relaciona primero el margen de utilidad neta, que mide la rentabilidad de las ventas de la empresa, con la rotación de activos totales, la cual indica la eficiencia con la que la compañía ha utilizado sus activos para generar ventas.

Cálculo del rendimiento sobre los activos (ROA):

ROA = (Margen de utilidad neta) × (Rotación de activos totales)

Por ejemplo, con un margen de utilidad neta de 7,2 % y una rotación de activos totales de 0,85; el resultado sería:

ROA = (7,2 % ) × (0,85) = 6,1 %

La fórmula completa del rendimiento sobre activo es la siguiente:

ROA = [(Utilidad Neta) ÷ (Ventas)] x [(Ventas) ÷ (Total activos)] × 100

Cabe destacar que si se simplifica la fórmula, y el balance refleja una utilidad después de impuesto por 221.000 € y activos totales por 3.597.000 €, obtenemos:

ROA = [(Utilidad Neta) ÷ (Total Activos)] × 100

ROA = (221.000 €) ÷ (3.597.000 €) × 100 = 6,1 %

De este resultado se puede observar que la pyme tiene un margen de utilidad bajo de 7,2 %, lo que causa que la rotación de sus activos totales sea alta y el rendimiento sobre los activos de 6,1 %, aceptable.

Cálculo del rendimiento sobre el capital (RsC)

Para calcular el rendimiento sobre el capital se multiplica el rendimiento sobre los activos (ROA) por el multiplicador del apalancamiento financiero (MAF):

RsC = (ROA) × (MAF)

Donde: MAF = (Total Activo) ÷ (Fondos Propios)

Ejemplo de cálculo:

Supongamos que tenemos una microempresa con la siguiente información financiera, tomada del Balance General y del Estado de Resultados:

- Activo total = 90.000 €

- Patrimonio neto = 60.000 €

- Ventas = 270.000 €

- Utilidad = 29.700 €

Si aplicamos las fórmulas del ROA y RsC para estos valores, obtenemos los siguientes resultados:

- Margen neto de utilidad = 29.700 / 270.000 = 0,11

- Rotación de activos totales = 270.000 / 90.000 = 3,00

- Apalancamiento financiero (MAF) = 90.000 / 60.000 = 1,50

Con estos datos calculamos el ROA (0,11 x 3,00) y el valor del indicador RsC:

RsC = (0,11 x 3,00) x (1,50) = 0,495 (49,50 %)

Según la información financiera dada, el rendimiento sobre el capital (RsC) indica una rentabilidad de 49,50 %

Se puede observar que el rendimiento más importante viene de la rotación de activos (3,00), seguido por el apalancamiento financiero (1,50).

Esto nos indica que la empresa no recurrió de manera importante a entes externos para financiarse.

Por otro lado, es claro que la empresa debería mejorar sus operaciones laborales para aumentar su margen de utilidad y, con ello, tener un mejor desempeño para el valor Dupont.

Cuanto mayor sea el porcentaje del rendimiento sobre el capital, mejor será el análisis del índice en la pyme; y así genera un mayor grado de ganancia por el capital propio.

En síntesis, la interpretación del indicador rendimiento sobre el capital, tendría la siguiente lectura: por cada euro invertido en esta pyme, se ha tenido una tasa de ganancia de 49,50 %.

¿Te quedan dudas sobre este indicador? Consulta el siguiente post: ¿Cómo calcular la rentabilidad del capital en pymes?

Consideraciones para el análisis DuPont

El modelo análisis DuPont permite evaluar la eficiencia y rentabilidad tanto del patrimonio como del activo, su margen de utilidad sobre las ventas y el nivel de apalancamiento financiero de la pyme.

El análisis DuPont puede ser usado como insumo interno; y también como una herramienta de evaluación por terceros, interesados en la pyme.

Para «optimizar» la interpretación de la información obtenida con la aplicación DuPont, se debe contrastar con los datos o estándares relativos al sector al cual pertenece la pyme.

Asimismo, es recomendable evaluar el comportamiento de los indicadores que componen el análisis DuPont por varios periodos consecutivos.

Relación con otros indicadores o “ratios”

Para garantizar la mejor interpretación de los resultados del análisis DuPont, es conveniente combinar su aplicación con indicadores de actividad o eficiencia.

En tal sentido, algunos indicadores de eficiencia que se pueden utilizar son: la rotación de inventarios, periodo promedio de cobro, periodo promedio de pago y rotación de activos totales.

Estos indicadores permiten determinar la eficiencia en la administración de los activos, su reposición, frecuencia en los cobros y pagos.

Un análisis integral del rendimiento y eficiencia en las actividades, así como la disponibilidad de los recursos, permitirá establecer estrategias y acciones correctivas de manera oportuna.

En fin, el establecimiento de una planificación y de los estándares internos para los indicadores de la pyme, de acuerdo con su comportamiento interanual, permitirá que se incremente su rentabilidad.

Si deseas profundizar sobre el tema de los indicadores financieros, no dudes en consultar el siguiente artículo: Indicadores financieros para pymes y su importancia.

Comentarios de cierre

La ventaja del análisis DuPont es que permite, a quien esté evaluando a la pyme, realizar el análisis desde 4 dimensiones distintas.

Y como sabemos, estas dimensiones son las siguientes:

- en primer lugar, el rendimiento del patrimonio;

- en segundo lugar, la utilidad sobre las ventas:

- también, la eficiencia en el uso de los activos;

- y por último, el uso del apalancamiento financiero.

Asimismo, el análisis DuPont actúa como una técnica de investigación e indagación orientada a la identificación de áreas claves, responsables de la condición financiera de la empresa.

Para finalizar, el análisis DuPont es un insumo tanto de uso interno como externo, que de manera integral permite evaluar a las pymes en años consecutivos.

¿Te parece un análisis interesante? ¿Lo has aplicado alguna vez para conocer la rentabilidad de tu empresa?

Antes de despedirme, te invito a consultar los siguientes artículos:

- Indicador financiero. Evaluación operativa en pymes.

- Evaluación financiera y predicción de quiebra de pymes.

Gracias por leernos.