Hoy te conversaré sobre el balance general y cómo, este reporte, te puede ayudar en la gestión de la distribuidora de chocolates. Así que también podrías complementar con el siguiente vídeo:

Y, es que, además de reportarte información -oportuna y confiable- sobre la situación financiera del negocio.

Un balance general, junto con otros reportes contables, te suministra la información que necesitas para realizar el diagnóstico y control de las operaciones de tu distribuidora de chocolates.

¿Te interesa indagar más sobre el tema?

Suscríbete a nuestro Foro Gestionar Fácil, y descubre un espacio virtual donde podrás plantear tus dudas, y recibir orientaciones de otros profesionales del sector.

Bien, te invito a que prestes atención al siguiente contenido:

Balance general ¿En qué consiste?

El balance general es un reporte que muestra, en un momento determinado del tiempo, toda la información referente a:

- Los activos propiedad de la distribuidora de chocolates.

- Los pasivos u obligaciones que tiene la empresa con terceras personas.

- Y, el patrimonio que poseen los dueños del negocio.

Esta información es de mucha utilidad para quien administra una distribuidora de chocolates.

Pues, si se analiza en conjunto con la información de los otros estados financieros, SE PUEDE CONOCER:

- El valor de los principales activos de la distribuidora. Por ejemplo:

- La cantidad de efectivo que hay en la caja o los bancos.

- El saldo de las cuentas por cobrar.

- El valor de los inventarios y los activos inmovilizados.

- El saldo de la deuda pendiente con terceras personas.

- El potencial que tiene la empresa para autofinanciarse.

- La solvencia y la rentabilidad de la distribuidora de chocolates.

Balance general de una distribuidora de chocolates: ejemplo

Tal como lo destaqué al inicio, el balance general de una distribuidora de chocolates se divide en tres grandes grupos:

- Activo.

- Pasivo.

- Patrimonio.

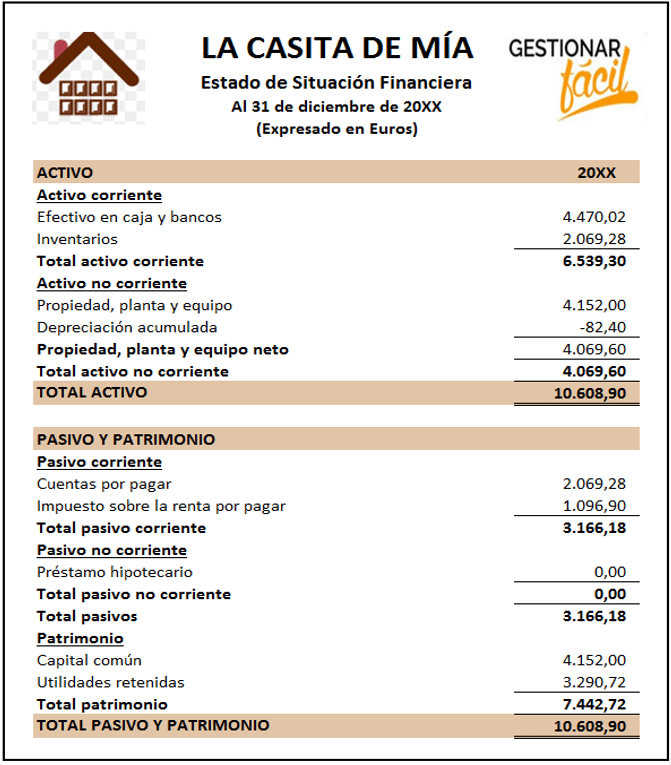

Te explico en qué consiste cada grupo, usando como ejemplo la información que proporciona el balance general de la distribuidora de chocolates “La Casita de Mía”.

¡Presta atención!

Partidas contables que integran el balance general

Partiendo del ejemplo de la distribuidora de chocolates “La Casita de Mía”, inicio explicándote el…

Activo

El activo es un concepto que agrupa todos los bienes y derechos que posee, en un momento determinado, la distribuidora de chocolates.

Este grupo lo componen principalmente los activos corrientes y los activos no corrientes.

1. Activos corrientes

Son aquellos activos que pueden convertirse fácilmente en efectivo en un periodo menor a doce meses (o en un ciclo normal de operaciones).

Entre los más comunes, en una distribuidora de chocolates, te menciono:

- El efectivo en caja y bancos.

- El inventario de mercancía. Por ejemplo, la distribuidora “La Casita de Mía” mantiene en sus inventarios:

- Tabletas de chocolates.

- Cajas de bombones.

- Cajas de trufas de chocolates… ¡Entre otros productos que le provee la chocolatería “El Fogón de la Abuela”!

En cuanto, a los…

2. Activos no corrientes

Son aquellos activos difíciles de convertir en efectivo en el corto plazo.

Y que, además, la distribuidora los mantiene porque son necesarios para el desarrollo de sus actividades.

Son activos no corrientes, por ejemplo:

- Las estanterías y los mostradores.

- El mobiliario que decora el local.

- El equipo de reparto (en caso de ofrecer servicio delivery).

- El ordenador y la impresora para las actividades de administración.

Es importante recordarte que estos activos se desgastan por su uso.

A este desgaste se le denomina “depreciación”.

Otro grupo de activos del que me gustaría hablarte brevemente, son los…

3. Activos diferidos

Este concepto incluye todos los costos y gastos que se pagan por anticipado.

Por ejemplo, el arrendamiento pagado por anticipado.

Pasivo

Agrupa aquellas deudas u obligaciones que mantiene la distribuidora con terceras personas.

Los pasivos, al igual que los activos, se dividen en corrientes y no corrientes.

¡Te explico!

1. Pasivos corrientes

Incluye todos aquellos pasivos que se deben pagar en un periodo menor a doce meses.

Entre los más comunes, en una distribuidora de chocolates, vas a encontrar:

- La cuenta por pagar al proveedor. Por ejemplo, en “La Casita de Mía”, se trataría de las deudas que tiene con su proveedor “El Fogón de la Abuela”.

- Los impuestos por pagar.

2. Pasivos no corrientes

Agrupa aquellas obligaciones, cuya liquidación se hace en un periodo superior a doce meses.

Por ejemplo, un préstamo bancario a 5 años.

Otra categoría de pasivos de la que te quiero hablar es la relacionada con los…

3. Pasivos diferidos

Este concepto incluye aquellos ingresos que se recibieron de forma anticipada.

Por ejemplo, los intereses recibidos por anticipado.

Patrimonio

Representa el valor de lo que le pertenece al dueño de la distribuidora de chocolates.

En nuestro ejemplo, este concepto incluye:

- El capital aportado por la dueña del negocio.

- Las utilidades retenidas.

Hasta este punto, te he descrito las principales partidas que componen el balance general de una distribuidora de chocolates.

Es hora de que te converse sobre…

¿Cómo analizar el balance general de una distribuidora?

¡Un balance general aporta información significativa sobre la salud financiera de una distribuidora de chocolates!

Por ejemplo, un balance general te permite monitorear…

La liquidez de la distribuidora de chocolates

Esto es, la capacidad que tiene la distribuidora de generar efectivo y pagar, sin problemas, los compromisos inmediatos.

Por ejemplo, puedes aplicar el ratio denominado “prueba defensiva o superácida”.

¿Recuerdas este ratio?

Se calcula:

Prueba defensiva = efectivo en caja y bancos / total pasivo corriente

Si usamos este indicador en la distribuidora de chocolates “La Casita de Mía”, tenemos:

Prueba defensiva = 4.470,02 euros / 3.166,18 euros = 1,41

Este resultado indica que “La Casita de Mía” tiene 1,41 euros en efectivo por cada euro en pasivos corrientes.

Dicho de otra forma, si se le exige a la distribuidora el pago inmediato de sus pasivos corrientes, esta podrá cubrir la totalidad de la deuda y, aún, le sobrará efectivo.

Otra área importante de tu negocio que puedes monitorear es…

El nivel de endeudamiento de la distribuidora de chocolates

Es decir, la proporción de deudas que mantienes para financiar las operaciones e inversiones de tu distribuidora de chocolates.

Puedes usar, por ejemplo, el “coeficiente de endeudamiento a corto plazo (CP)”.

Este coeficiente lo calculas de la siguiente forma:

Coeficiente de endeudamiento a CP = (total pasivos corrientes / total de pasivos de la distribuidora) x 100

Si calculamos este coeficiente para la distribuidora “La Casita de Mía”, tenemos que el:

Coeficiente de endeudamiento a CP = (3.166,18 euros / 3.166,18 euros) x 100 = 100 %

Este resultado indica que el 100 % de la deuda de “La Casita de Mía” es exigible en el corto plazo.

Por tanto, es importante que la empresa mantenga el ratio «prueba defensiva» por encima del euro.

Otro indicador que puedes calcular es la “razón de la deuda total”.

Este se calcula como:

Razón de la deuda total = (total pasivo / total activo de la distribuidora) x 100

Si calculamos esta razón para la distribuidora “La Casita de Mía”, tenemos que la:

Razón de la deuda total = (3.166,18 euros / 10.608,90 euros) x 100 = 29,8 %

Este resultado muestra que el 29,8 % de los activos de la distribuidora de chocolates “La Casita de Mía” ha sido financiado con deuda.

También puedes medir…

El ciclo operativo de la distribuidora de chocolates

Es decir, el tiempo que tarda la distribuidora de chocolates en comprar el inventario, venderlo y cobrarlo al cliente.

Este ciclo se calcula de la siguiente forma:

Ciclo operativo de la distribuidora = antigüedad del inventario + periodo de cobranza

Donde:

Antigüedad del inventario = (inventario de la distribuidora / costo de ventas) x 360 días

Y:

Periodo promedio de cobranza = (cuentas por cobrar de la distribuidora / ventas) x 360 días

Si aplicamos estos índices a nuestro ejemplo de “La Casita de Mía”, tenemos:

Antigüedad del inventario = (2.069,28 euros / 74.494,08 euros) x 360 días = 10 días

En cuanto al periodo promedio de cobranza, este índice es igual a cero, ya que “La Casita de Mía” no mantiene cuentas por cobrar.

Una vez calculado, estos dos índices, procedemos a calcular el ciclo operativo:

Ciclo operativo de la distribuidora = 10 días + 0 días = 10 días

Este resultado muestra que el inventario tarda, en promedio, 10 días desde el momento en que “La Casita de Mía” lo compra, hasta que lo vende y lo cobra al cliente.

Otro ciclo que te interesará monitorear es…

El ciclo de efectivo de la distribuidora de chocolates

Es decir, el tiempo que transcurre entre el pago al proveedor y el cobro al cliente.

El ciclo de efectivo de una distribuidora de chocolates se calcula de la siguiente forma:

Ciclo de efectivo de la distribuidora = ciclo operativo de la distribuidora – periodo promedio de pago

Donde:

Periodo promedio de pago = (cuentas por pagar de la distribuidora / costo de ventas) x 360 días

Si aplicamos estos índices a nuestro ejemplo de “La Casita de Mía”, tenemos:

Periodo promedio de pago = (2.069,28 euros / 74.494,08 euros) x 360 días = 10 días

Ciclo de efectivo de la distribuidora = 10 días – 10 días = 0

Este resultado indica que la empresa no tiene demoras entre el pago del inventario al proveedor y el cobro a sus clientes.

Es decir, existe una buena rotación del inventario de chocolates y el pago de las deudas al proveedor.

La rentabilidad de la distribuidora de chocolates

En otras palabras, el rendimiento de la distribuidora de chocolates en relación con la inversión hecha por el dueño.

Aquí puedes aplicar, por ejemplo, el índice que mide la rentabilidad del capital.

Te muestro:

Rentabilidad del capital = (utilidad neta de la distribuidora / patrimonio) x 100 %

Si aplicamos este índice al ejemplo de la distribuidora de chocolates “La Casita de Mía”, tenemos:

Rentabilidad del capital = (4.387,62 euros / 7.442,72 euros) x 100 % = 58,95 %

Este resultado muestra que, el capital invertido por la dueña de la distribuidora “La Casita de Mía”, obtuvo un rendimiento de 58,95 %

¡Bien!

Estos son solo algunos ejemplos de la información que puedes manejar sobre tu negocio.

Conclusiones

El balance general es una herramienta clave para la gestión de una distribuidora de chocolates.

Pues, tal como lo leíste en este artículo, se trata de un reporte que muestra, de forma ordenada, toda la información relacionada con:

- Los activos de la distribuidora de chocolates.

- El pasivo que se mantienen con los acreedores.

- El patrimonio de los dueños del negocio.

Solo recuerda las recomendaciones dadas aquí.

De esta forma, podrás realizar el diagnóstico financiero de tu distribuidora de chocolates y diseñar estrategias que te lleven a cumplir las metas del negocio.

¿Te pareció interesante el contenido abordado en este post? Entonces, te invito a leer nuestro post: Cuentas del balance y su ordenación lógica.

Gracias por leernos.

¡Hasta la próxima!