Antes de abrir las puertas de un nuevo negocio, es fundamental confirmar que la idea tiene posibilidades reales de éxito.

Si ya exploraste tu emprendimiento aplicando herramientas como la matriz estrella y diste forma a su propuesta con el modelo canvas, el paso siguiente es comprobar su viabilidad desde una perspectiva económica y financiera.

En este artículo, te mostraremos cómo elaborar un plan de viabilidad de una heladería, a partir de la historia real de “Rico Sabores”, un negocio fundado por tres hermanas que heredaron el arte de preparar helados artesanales.

Aquí aprenderás a realizar un análisis del mercado, estimar inversiones y proyecciones de ventas, así como a evaluar diferentes escenarios para tomar decisiones informadas.

Y si te surge alguna inquietud, recuerda que puedes compartir tus dudas en el Foro de Gestionar Fácil.

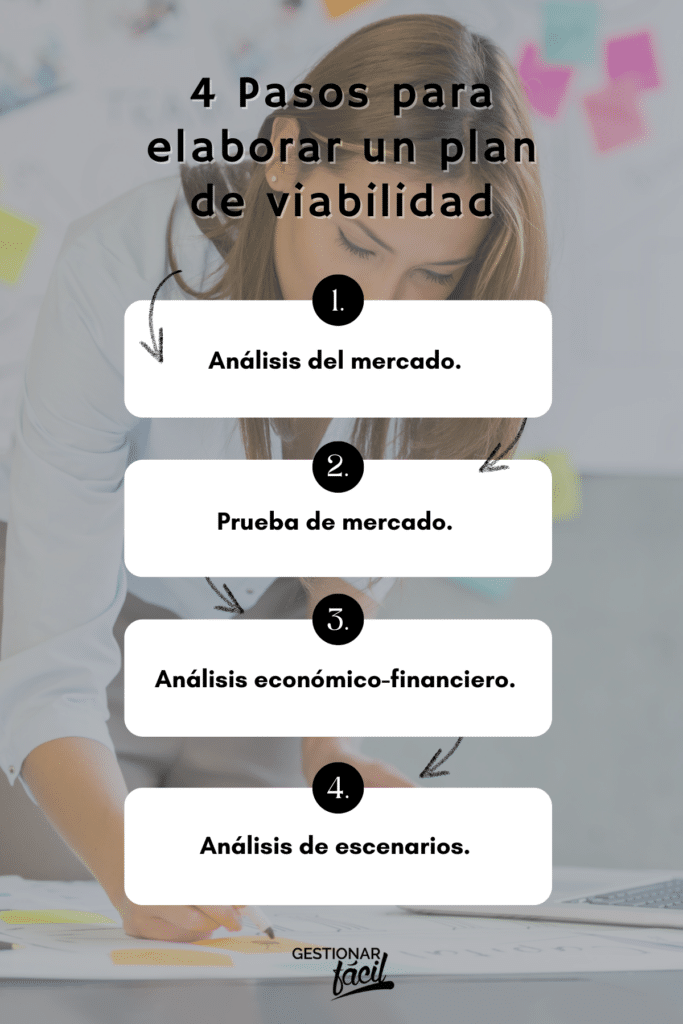

Cómo realizar el plan de viabilidad de una heladería

Paso 1. Análisis del mercado

Antes de tomar decisiones importantes, las hermanas de Rico Sabores dedicaron tiempo a entender su entorno comercial y la dinámica de sus potenciales clientes.

Esta etapa es clave para cualquier emprendimiento, ya que permite proyectar con mayor precisión las ventas y ajustar la oferta a las características del mercado.

A continuación, compartimos cómo se abordó esta fase para estimar la demanda del primer año de operaciones de la heladería.

(a) Premisas para estimar las ventas del primer año

Para realizar una proyección realista de las ventas anuales, se definieron una serie de premisas básicas:

- La heladería abre todos los días del mes, lo que equivale a un promedio de 30 días al mes.

- El flujo de clientes se espera que crezca gradualmente: 40 clientes diarios en el primer trimestre, 60 en el segundo, 80 en el tercero y 100 en el cuarto. Este incremento se atribuye al efecto del boca a boca y las acciones promocionales.

- El ticket promedio por cliente es de 3 unidades monetarias (u.m.).

- La oferta de sabores artesanales es un factor diferenciador, que favorece la fidelización y el retorno de clientes.

- Se contempla una leve variación estacional, con mayor afluencia durante los meses más cálidos.

Estas condiciones permiten construir una estimación inicial del comportamiento comercial del negocio durante su primer año.

(b) Estimación de la demanda para el 1er año

Con base en las premisas anteriores, se proyecta la siguiente demanda por trimestre:

| Trimestre | Clientes diarios | Días estimados | Total de clientes |

|---|---|---|---|

| 1er trimestre | 40 | 90 | 3.600 |

| 2do trimestre | 60 | 90 | 5.400 |

| 3er trimestre | 80 | 90 | 7.200 |

| 4to trimestre | 100 | 90 | 9.000 |

| Total anual | 25.200 |

Paso 2. Prueba de mercado

Antes de comprometerse con una inversión importante, las hermanas de Rico Sabores entendieron que debían validar si su propuesta realmente conectaba con los consumidores.

Para lograrlo, decidieron realizar una prueba de mercado, una estrategia clave para conocer el comportamiento del cliente y reducir los riesgos.

Durante esta fase, optaron por ofrecer sus helados en un entorno de alta circulación, como una feria gastronómica local y pequeños eventos comunitarios.

Presentaron un menú limitado con los sabores más emblemáticos heredados de su madre, aquellos que destacaban por su originalidad y calidad artesanal.

Este ensayo inicial les permitió observar distintos factores fundamentales:

- Aceptación del producto. Las reacciones positivas ante el sabor, la textura y la presentación de los helados confirmaron que existía un potencial real de mercado.

- Preferencias del cliente. Descubrieron qué sabores generaban mayor interés, cuánto estaban dispuestos a pagar los clientes y qué elementos del servicio podrían mejorarse.

- Efectividad de promociones. Aplicaron ofertas como “dos por uno en conos sencillos” o “prueba gratuita de un nuevo sabor”, lo cual incrementó la afluencia y les permitió evaluar la sensibilidad del cliente ante descuentos.

Gracias a esta experiencia, las hermanas recopilaron información valiosa para ajustar sus estrategias de precios, mejorar la atención al cliente y diseñar una carta que equilibrara variedad y rentabilidad.

Así, Rico Sabores no solo validó la viabilidad de su modelo de negocio, sino que también construyó una base de clientes inicial antes de abrir su local definitivo.

Esta prueba fue clave para avanzar con más seguridad hacia la consolidación del emprendimiento.

Paso 3. Análisis económico-financiero

El análisis económico-financiero es una herramienta fundamental para determinar si Rico Sabores, la heladería de las hermanas emprendedoras, puede sostenerse y crecer en el tiempo.

Este análisis permite identificar cuánto capital se necesita para arrancar el negocio, conocer la estructura de costos y proyectar los posibles ingresos.

De esta forma, se pueden tomar decisiones informadas y reducir los riesgos financieros.

(a) Inversión inicial estimada

Para la apertura de Rico Sabores, se ha calculado una inversión inicial de 22.000 unidades monetarias, distribuida de la siguiente forma:

| Adecuación del local | 5.000 |

| Equipos (congeladores, batidoras, vitrinas, mobiliario) | 12.000 |

| Publicidad y diseño de marca | 2.000 |

| Capital de trabajo (insumos iniciales, caja) | 3.000 |

| Total inversión | 22.000 |

Con esta base financiera, Rico Sabores puede comenzar a operar con los recursos necesarios para ofrecer productos de calidad, generar impacto en su comunidad y posicionarse en el mercado local.

(b) Costes fijos y variables estimados para el 1er año

Para estimar las necesidades financieras de Rico Sabores durante su primer año de funcionamiento, es clave identificar y clasificar los costes en dos grandes categorías: costes variables y costes fijos.

Costes variables:

Los costes variables están directamente ligados al volumen de ventas, ya que aumentan o disminuyen en función de la cantidad de helados y batidos vendidos.

Estos costes incluyen los ingredientes utilizados en la elaboración de los productos y los materiales de empaque para su presentación y entrega.

Para este plan de viabilidad, los costes variables estimados son los siguientes:

| Insumos (frutas, leche, azúcar, etc.) | 15.120 |

| Empaques y cucharillas | 3.780 |

| Total costes variables | 18.900 |

Costes fijos:

Los costes fijos permanecen constantes durante el año, independientemente del volumen de ventas.

Son gastos que se deben cubrir mes a mes para asegurar el funcionamiento del negocio, como el alquiler del local, los servicios básicos, el pago de sueldos y la publicidad regular.

Los costes fijos anuales de Rico Sabores se estiman así:

| Alquiler del local | 10.000 |

| Servicios (agua, luz, internet) | 3.000 |

| Sueldos | 20.000 |

| Publicidad mensual | 2.000 |

| Total costes fijos | 35.000 |

Este desglose permite tener una visión clara de los compromisos financieros que Rico Sabores deberá cubrir durante el primer año y es esencial para evaluar si los ingresos proyectados permitirán cubrir los gastos y generar beneficios.

(c) Proyección de las ventas a 5 años

La proyección de ventas permite anticipar el comportamiento financiero del negocio y establecer expectativas realistas de crecimiento para Rico Sabores.

Esta herramienta es clave para la planificación a mediano y largo plazo, ya que ayuda a evaluar la sostenibilidad del emprendimiento y tomar decisiones estratégicas con base en datos.

Para calcular las ventas del primer año, se consideraron los siguientes datos:

| Demanda estimada (1er. año) (A) | Precio promedio (u.m.)(B) | Ventas estimadas en u.m (1° año) ( A x B) |

|---|---|---|

| 25.200 clientes | 3 u.m. | 75.600 u.m. |

Este valor sirve como base para proyectar el crecimiento en los próximos cinco años.

Se ha estimado un crecimiento anual progresivo, considerando la fidelización de clientes, el aumento del reconocimiento de marca y la expansión del negocio.

A continuación, se presentan las proyecciones de ingresos para los próximos cinco años:

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

|---|---|---|---|---|---|

| Ingresos estimados próximos 5 años (en u.m.) | 75.600 | 86.940 | 99.981 | 114.978 | 132.225 |

Estas cifras reflejan un crecimiento sostenido y una evolución positiva en las ventas, que contribuirá a mejorar la rentabilidad y asegurar la consolidación del negocio en el mercado.

(d) Cuenta de resultados proyectada a 5 años

La cuenta de resultados proyectada es una herramienta clave para evaluar la rentabilidad y sostenibilidad de nuestro modelo de negocio a lo largo del tiempo.

En este caso, hemos estimado los ingresos por ventas, los costos variables y fijos, y sus efectos en la utilidad operativa y neta durante los primeros cinco años de operación.

La proyección parte de unas ventas iniciales de 75.600 unidades monetarias (u.m.) en el primer año, con un crecimiento sostenido anual que refleja la expansión del mercado y el aumento de la demanda.

Se han considerado los costos variables como un porcentaje de las ventas estimadas del primer año, y los costos fijos con un incremento anual moderado.

A continuación, se presenta la cuenta de resultados proyectada para los próximos cinco años:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ingresos por ventas | 75.600 | 86.940 | 99.981 | 114.978 | 132.225 |

| Costes variables: | |||||

| Insumos (frutas, leche, azúcar, etc.) (15% ventas estimadas para el 1.er año) | (15.120) | (17.388) | (19.996) | (22.996) | (26.445) |

| Empaques y cucharillas (5% ventas estimadas para el 1.er año) | (3.780) | (4.347) | (4.999) | (5.749) | (6.611) |

| Margen bruto | 56.700 | 65.205 | 74.986 | 86.234 | 99.169 |

| % = margen bruto / ventas | 75,0% | 75,0% | 75,0% | 75,0% | 75,0% |

| Costes fijos: | |||||

| Alquiler del local | (10.000) | (10.100) | (10.201) | (10.303) | (10.406) |

| Servicios (agua, luz, internet) | (3.000) | (3.030) | (3.060) | (3.091) | (3.122) |

| Sueldos | (20.000) | (20.200) | (20.402) | (20.606) | (20.812) |

| Publicidad mensual | (2.000) | (2.020) | (2.040) | (2.061) | (2.081) |

| EBITDA (a) | 21.700 | 29.855 | 39.282 | 50.173 | 62.748 |

| % = EBITDA / ventas | 28,7% | 34,3% | 39,3% | 43,6% | 47,5% |

| Depreciaciones y amortizaciones (b) | (2.200) | (2.200) | (2.200) | (2.200) | (2.200) |

| EBIT (c) | 19.500 | 27.655 | 37.083 | 47.974 | 60.548 |

| Impuesto (30%) | (5.850) | (8.297) | (11.125) | (14.392) | (18.164) |

| Resultado neto | 13.650 | 19.359 | 25.958 | 33.581 | 42.384 |

| Margen neto de ganancia = Resultado neto / ventas | 18,1% | 22,3% | 26,0% | 29,2% | 32,1% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

Como puede observarse, el margen neto de ganancia presenta un crecimiento sostenido, pasando del 18,1% en el primer año al 32,1% en el quinto.

Esta evolución positiva refleja una mejora en la eficiencia operativa y una mayor rentabilidad con el tiempo, evidenciando la viabilidad financiera del negocio.

Estos resultados permitirán tomar decisiones informadas en los próximos pasos del plan de viabilidad y ajustar las estrategias operativas y comerciales según sea necesario.

Paso 4. Análisis de escenarios

Dentro del plan de viabilidad, el análisis de escenarios permite anticipar los posibles cambios del entorno y cómo podrían afectar el desempeño del negocio.

Para la heladería Rico Sabores, las tres hermanas evaluaron las ventas estimadas como variable principal para definir los siguientes escenarios:

| Variables | Escenario pesimista | Escenario optimista |

|---|---|---|

| Ventas estimadas (en u.m) | – 40% | + 20% |

Este análisis les permite prepararse mejor ante situaciones adversas o favorables.

(a) Escenario pesimista

En este escenario, se presenta la proyección financiera de la heladería Rico Sabores para un período de cinco años.

El análisis refleja un desempeño económico progresivamente positivo, basado en un crecimiento sostenido de las ventas y una adecuada gestión de los costos, tanto variables como fijos.

El negocio estima ingresos por ventas que parten de 45.360 unidades monetarias (u.m.) en el primer año, hasta alcanzar 79.335 u.m. en el quinto año, lo que representa un crecimiento acumulado del 75%.

Este incremento se sustenta en una mayor captación de clientes, fidelización a través de la calidad del producto y un posible aumento en los precios debido a la consolidación de la marca.

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ingresos por ventas | 45.360 | 52.164 | 59.989 | 68.987 | 79.335 |

| Costes variables: | |||||

| Insumos (frutas, leche, azúcar, etc.) (15% ventas estimadas para el 1.er año) | (9.072) | (10.433) | (11.998) | (13.797) | (15.867) |

| Empaques y cucharillas (5% ventas estimadas para el 1.er año) | (2.268) | (2.608) | (2.999) | (3.449) | (3.967) |

| Margen bruto | 34.020 | 39.123 | 44.991 | 51.740 | 59.501 |

| % = margen bruto / ventas | 75,0% | 75,0% | 75,0% | 75,0% | 75,0% |

| Costes fijos: | |||||

| Alquiler del local | (10.000) | (10.100) | (10.201) | (10.303) | (10.406) |

| Servicios (agua, luz, internet) | (3.000) | (3.030) | (3.060) | (3.091) | (3.122) |

| Sueldos | (20.000) | (20.200) | (20.402) | (20.606) | (20.812) |

| Publicidad mensual | (2.000) | (2.020) | (2.040) | (2.061) | (2.081) |

| EBITDA (a) | (980) | 3.773 | 9.288 | 15.680 | 23.080 |

| % = EBITDA / ventas | -2,2% | 7,2% | 15,5% | 22,7% | 29,1% |

| Depreciaciones y amortizaciones (b) | (2.200) | (2.200) | (2.200) | (2.200) | (2.200) |

| EBIT (c) | (3.180) | 1.573 | 7.088 | 13.480 | 20.880 |

| Impuesto (30%) | 0 | (472) | (2.126) | (4.044) | (6.264) |

| Resultado neto | (3.180) | 1.101 | 4.962 | 9.436 | 14.616 |

| Margen neto de ganancia = Resultado neto / ventas | -7,0% | 2,1% | 8,3% | 13,7% | 18,4% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

Este análisis evidencia que Rico Sabores puede alcanzar la sostenibilidad financiera a mediano plazo, con una curva de aprendizaje que se estabiliza a partir del segundo año.

Para maximizar los beneficios proyectados, el negocio puede considerar estrategias como:

- Optimizar la cadena de suministro para reducir el impacto de los costes variables sin afectar la calidad.

- Reforzar las campañas de publicidad local durante los primeros años para acelerar el punto de equilibrio.

- Introducir nuevos sabores o productos complementarios que incrementen el ticket promedio por cliente.

Con una adecuada ejecución de su plan operativo y comercial, la heladería tiene altas probabilidades de consolidarse como un negocio rentable y sostenible.

(b) Escenario optimista

En el escenario proyectado para la heladería Rico Sabores, se estima un crecimiento sostenido en sus ingresos por ventas a lo largo de los cinco primeros años de operación.

En el primer año, las ventas alcanzan las 90.720 unidades monetarias (u.m.) y se incrementan progresivamente hasta llegar a 158.670 u.m. en el quinto año, lo que representa un crecimiento acumulado del 75%.

Este incremento está respaldado por factores clave como:

- Una creciente preferencia por productos artesanales y naturales, lo cual impulsa la demanda constante de helados hechos a base de frutas y leche fresca.

- La ubicación estratégica del local y su atractivo diseño, que generan un flujo constante de nuevos clientes.

- Acciones publicitarias coherentes y sostenidas, que fortalecen la presencia de marca y permiten fidelizar a los consumidores.

La proyección de resultados para Rico Sabores se resume a continuación:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ingresos por ventas | 90.720 | 104.328 | 119.977 | 137.974 | 158.670 |

| Costes variables: | |||||

| Insumos (frutas, leche, azúcar, etc.) (15% ventas estimadas para el 1.er año) | (18.144) | (20.866) | (23.995) | (27.595) | (31.734) |

| Empaques y cucharillas (5% ventas estimadas para el 1.er año) | (4.536) | (5.216) | (5.999) | (6.899) | (7.933) |

| Margen bruto | 68.040 | 78.246 | 89.983 | 103.480 | 119.002 |

| % = margen bruto / ventas | 75,0% | 75,0% | 75,0% | 75,0% | 75,0% |

| Costes fijos: | |||||

| Alquiler del local | (10.000) | (10.100) | (10.201) | (10.303) | (10.406) |

| Servicios (agua, luz, internet) | (3.000) | (3.030) | (3.060) | (3.091) | (3.122) |

| Sueldos | (20.000) | (20.200) | (20.402) | (20.606) | (20.812) |

| Publicidad mensual | (2.000) | (2.020) | (2.040) | (2.061) | (2.081) |

| EBITDA (a) | 33.040 | 42.896 | 54.279 | 67.420 | 82.581 |

| % = EBITDA / ventas | 36,4% | 41,1% | 45,2% | 48,9% | 52,0% |

| Depreciaciones y amortizaciones (b) | (2.200) | (2.200) | (2.200) | (2.200) | (2.200) |

| EBIT (c) | 30.840 | 40.696 | 52.080 | 65.220 | 80.382 |

| Impuesto (30%) | (9.252) | (12.209) | (15.624) | (19.566) | (24.115) |

| Resultado neto | 21.588 | 28.487 | 36.456 | 45.654 | 56.267 |

| Margen neto de ganancia = Resultado neto / ventas | 23,8% | 27,3% | 30,4% | 33,1% | 35,5% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

Este escenario evidencia una rentabilidad creciente y sólida, que permitirá a Rico Sabores no solo sostener su operación, sino también planificar nuevas inversiones estratégicas, tales como:

- Mejorar la tecnología y eficiencia de la producción artesanal.

- Diversificar la oferta con nuevos sabores, postres complementarios o productos para llevar.

- Fortalecer el canal digital y explorar servicios de delivery para ampliar el alcance.

En conclusión, las proyecciones financieras de Rico Sabores muestran un negocio con márgenes saludables, buena capacidad operativa y perspectivas claras de crecimiento sostenido en el mediano plazo.

Y ahora, ¿qué hacemos?

Con los tres escenarios previamente definidos —optimista, base y pesimista—, el siguiente paso es monitorear de cerca cómo se desarrollan las operaciones reales de Rico Sabores y evaluar a cuál escenario se asemejan más los resultados obtenidos.

Esta evaluación constante se convierte en una herramienta clave para tomar decisiones oportunas y adecuadas, que permitan adaptar la gestión del negocio a las condiciones reales del mercado.

Es fundamental considerar que el entorno comercial puede experimentar cambios imprevistos, por lo que mantener la flexibilidad estratégica será vital para garantizar la continuidad y el crecimiento sostenible del negocio.

A continuación, se describen las recomendaciones estratégicas basadas en cada escenario para que Rico Sabores pueda ajustar su rumbo según las circunstancias:

| Escenario | Supuestos | Ajustes recomendados |

|---|---|---|

| Optimista | Las ventas crecen un 20% | Mejorar procesos productivos, ampliar la oferta con sabores y productos para llevar, y fortalecer canales digitales y delivery para crecer y llegar a más clientes. |

| Normal (escenario base) | Crecimiento moderado | Optimizar la eficiencia operativa, hacer seguimiento constante a las ventas y aplicar estrategias de fidelización para mantener clientes y asegurar estabilidad en el crecimiento del negocio. |

| Pesimista | Las ventas caen un 40% | Reducir costos mediante una cadena de suministro eficiente, impulsar campañas locales iniciales y ofrecer nuevos productos que aumenten el consumo promedio por cliente y la rentabilidad. |

Ajustes según el escenario

1. Escenario optimista

- Mejorar la tecnología y eficiencia de la producción artesanal para aumentar la capacidad, reducir tiempos y costos, y mantener la calidad artesanal que distingue a la heladería.

- Diversificar la oferta con nuevos sabores innovadores, postres complementarios atractivos y productos para llevar, con el fin de captar nuevos segmentos y aumentar el ticket promedio.

- Fortalecer el canal digital, optimizando la presencia en redes sociales y explorando servicios de delivery para ampliar el alcance y facilitar la compra a clientes potenciales.

2. Escenario normal

- Enfocarse en optimizar la eficiencia operativa mediante la mejora continua de procesos y reducción de desperdicios, para mantener la rentabilidad sin comprometer la calidad.

- Realizar un seguimiento constante del comportamiento de las ventas para identificar tendencias, patrones y áreas de oportunidad que permitan ajustar inventarios y estrategias comerciales.

- Potenciar la fidelización de clientes mediante programas de lealtad, atención personalizada y promociones que incentiven la recompra y generen recomendaciones positivas.

3. Escenario pesimista

- Optimizar la cadena de suministro buscando proveedores más competitivos y negociando mejores condiciones para reducir costos variables, sin sacrificar la calidad que diferencia los productos.

- Intensificar las campañas publicitarias locales con promociones y eventos para aumentar la visibilidad, atraer clientes nuevos y acelerar la consecución del punto de equilibrio.

- Introducir nuevos sabores o productos complementarios que diversifiquen la oferta, incrementen el ticket promedio y respondan mejor a las preferencias cambiantes de los consumidores.

Conclusiones

El desarrollo de un plan de viabilidad es un paso esencial para cualquier emprendimiento, y en el caso de Rico Sabores, representa una herramienta clave para trazar un camino sólido hacia el éxito.

Este plan permite anticipar la demanda, proyectar resultados financieros y prepararse para distintos escenarios operativos, facilitando así la toma de decisiones estratégicas en momentos clave.

A lo largo del análisis realizado, hemos demostrado cómo cada fase del plan de viabilidad —desde el estudio de mercado hasta la evaluación económico-financiera y el análisis de escenarios— cumple un rol fundamental en la planificación y sostenibilidad del negocio.

Los escenarios optimista, base y pesimista brindan una visión completa que ayuda a Rico Sabores a estar preparado para los cambios del mercado, mejorar su gestión operativa, aprovechar oportunidades de crecimiento o enfrentar posibles desafíos.

Es importante recordar que un plan de viabilidad no es un documento fijo, sino una guía flexible. Adaptarlo a medida que cambian las condiciones del entorno permitirá a Rico Sabores mantenerse competitivo y resiliente.

Para complementar este análisis, te recomendamos la lectura: ¿Qué es un plan de viabilidad? ¡Te lo explicamos!

Si deseas profundizar en este proceso o compartir tu experiencia, te invitamos a participar en nuestro Foro de Gestionar Fácil.

Gracias por leernos.