Dando continuidad al post Plan de tesorería de una empresa comercial (parte I), hoy te explicaré CÓMO ELABORAR UN PLAN DE TESORERÍA (ejemplo de una empresa comercial).

De este modo, podrás anticipar la cantidad de dinero que tendrás, en un momento dado, y tomar decisiones que garanticen el cumplimiento de la misión del negocio.

¿Te interesa?

Entonces, ¡presta atención!, porque:

- Primero, te conversaré sobre cómo formular el plan de tesorería de una empresa comercial.

- Después, te expondré -con un ejemplo- los cuatro pasos que debes seguir para formular el plan de tesorería.

Cómo realizar el plan de tesorería de una empresa comercial

Un plan de tesorería, es un presupuesto a corto plazo.

Es decir, un instrumento de planificación financiera que cubre un periodo máximo de un año, el cual puedes dividir en periodos pequeños.

¡Por supuesto!

Ten en cuenta que, estos periodos dependen del tipo de empresa y el entorno en el que operas.

Ya que, si te manejas en un ambiente de gran incertidumbre, lo recomendable es que formules el plan de tesorería mensual, quincenal o semanal.

Si, por el contrario, tu empresa comercial mantiene un patrón estable de flujos de dinero.

Entonces, puedes extender los intervalos y realizar un plan de tesorería trimestral, semestral o anual.

Así que, un paso previo en la formulación es preguntarte CUÁNTO TIEMPO abarcará el plan de tesorería del negocio.

¡Bien!

Con esto presente, te explico los pasos para elaborar un plan de tesorería.

Y, para que lo puedas visualizar mejor, voy a usar como ejemplo la información financiera de la tienda de ropa “Tendencia Actual”.

Ejemplo de un plan de tesorería de una empresa comercial

Este plan lo puedes elaborar apoyándote en una hoja de cálculo Excel, Google Sheets e, inclusive, en un software de gestión.

En ese sentido, es muy importante identificar y comprender los elementos básicos que te explico en el post Plan de tesorería de una empresa comercial (parte I).

Ya que, esto facilitará seguir los 4 pasos que te indico a continuación:

¡Bien!

Empecemos con el primer paso…

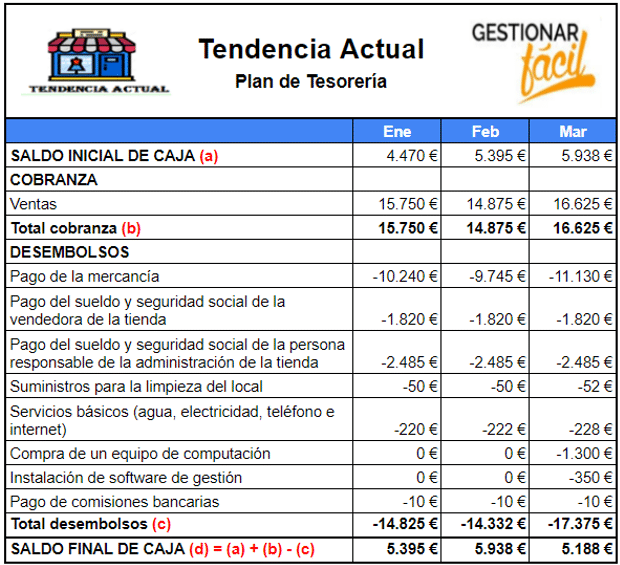

1. Identifica el saldo inicial de tesorería de la empresa

Esta información la puedes ubicar en el último balance general del negocio.

Por ejemplo, en el plan de tesorería de la empresa “Tendencia Actual”, el saldo con el que inicia el mes de enero es de 4.470 euros.

Respecto a los saldos iniciales de los meses febrero y marzo, te comento que estos corresponden al saldo inicial del mes anterior.

¿Qué significa?

Significa que, el saldo final de enero (5.395 euros) es el saldo inicial de febrero (5.395 euros).

Y, el saldo final de febrero (5.938 euros) es el saldo inicial de marzo (5.938 euros).

Ahora bien…

Si te preguntas, por el cálculo del saldo final de cada mes… ¡Esto te lo explico en el paso número 4!

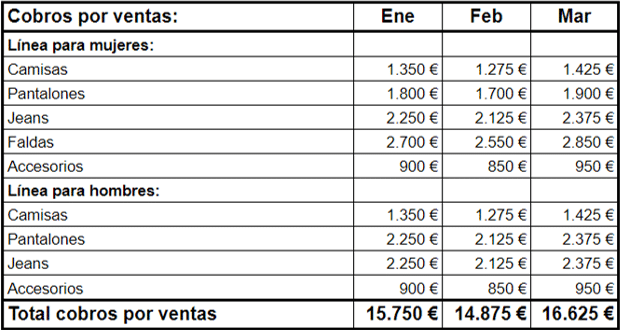

2. Proyecta los cobros en el plan de tesorería de la empresa

Identifica las entradas de dinero de la empresa comercial, durante el periodo presupuestado.

¡Organiza los cobros de acuerdo con su clasificación!

Es decir, si se tratan de cobros por actividades:

- Ordinarias.

- Extraordinarias.

- Y, financieras.

De igual modo, clasifica los cobros de acuerdo al momento en que recibas el dinero (contado o crédito).

En el caso de “Tendencia Actual”, solo se estimaron los cobros por la venta de las prendas de vestir.

Estas ventas se realizarán al contado.

A continuación, te muestro el detalle de la proyección:

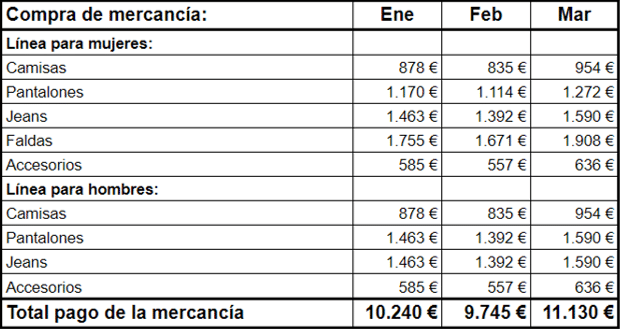

3. Proyecta los pagos de tu empresa comercial

Una vez estimado el efectivo que ingresará a tu negocio, identifica todas aquellas transacciones que implicarán un desembolso de dinero.

Al igual que con las cobranzas, organiza tus pagos de acuerdo con su clasificación.

En otras palabras, si se tratan de desembolsos originados por actividades:

- Ordinarias.

- Extraordinarias.

- y, financieras.

Recuerda tomar en cuenta el momento en que se realizarán los pagos.

Es decir, si se tratan de pagos inmediatos o pagos realizados en fechas posteriores al registro del gasto.

En el caso de la empresa comercial “Tendencia Actual”, se identificó como desembolsos por actividades ordinarias la compra de las prendas de vestir al proveedor.

Estos desembolsos se realizarán al contado.

En el siguiente cuadro te muestro el detalle de la proyección:

Adicional al pago de la mercancía, vas a observar en el plan de tesorería otros desembolsos operativos como, por ejemplo:

- Los pagos relacionados con los sueldos y la seguridad social de la vendedora y la administradora de la tienda.

- Los suministros para la limpieza del local comercial y el pago de los servicios básicos.

También, vas a encontrar -en el mes de marzo- unos desembolsos relacionados con actividades extraordinarias como:

- La compra de un equipo de computación

- Y, el pago por un software de gestión.

Como desembolso de carácter financiero, la dueña de la tienda proyectó el pago de unas comisiones bancarias.

4. Calcula el saldo final de caja de cada periodo proyectado

El saldo final de caja de cada periodo se calcula de la siguiente manera:

Saldo final de caja de una empresa comercial = Saldo inicial de caja + Total cobranza – Total desembolsos de dinero.

Por ejemplo, el saldo final del mes de enero de la tienda de ropa “Tendencia Actual”, es el resultado de la siguiente información:

- Saldo inicial de caja de enero = 4.470 euros

- Total cobranza de enero = 15.750 euros

- Total desembolsos de efectivo de enero= 14.825 euros

Sustituimos esta información en la fórmula y obtenemos un:

Saldo final de caja de enero = 4.470 euros + 15.750 euros – 14.825 euros = 5.395 euros.

Estos 5.395 euros representan la cantidad de efectivo con el que la tienda cierra la caja el mes de enero e inicia febrero.

Ahora…

Si, por ejemplo, queremos calcular el saldo final del mes de febrero de “Tendencia Actual”, tomamos la siguiente información:

- Saldo inicial de caja de febrero = 5.395 euros

- Total cobranza de febrero = 14.875 euros

- Total desembolsos de febrero = 14.332 euros

Sustituimos en la fórmula y obtenemos un:

Saldo final de caja de febrero = 5.395 euros + 14.875 euros – 14.332 euros = 5.938 euros

Estos 5.938 euros representan la cantidad de efectivo con la que se cierra febrero y se inicia marzo.

Este procedimiento se repite para conocer el saldo final del mes de marzo.

Ahora bien, hay algunos aspectos que deberías conocer sobre el…

Saldo final de caja de una empresa comercial

Y es que, se trata de uno de los componentes más importantes en el plan de tesorería.

Ya que, este resultado facilita anticipar las posibles necesidades de efectivo que pueden surgir, durante el tiempo presupuestado.

Esto lo hace relevante, porque a partir de esta proyección puedes adelantar las estrategias que te ayudarán a mantener un flujo constante de efectivo.

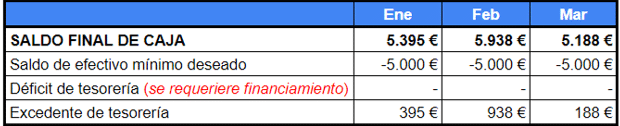

Además, si mantienes como política un “saldo mínimo” en la caja de tu negocio.

Formular un plan de tesorería y proyectar el saldo final de caja TE FACILITARÁ:

- Coordinar mejor los desembolsos de efectivo.

- Evaluar las fuentes de financiación que más convengan para la empresa.

Analicemos por un momento el caso de la tienda de ropa “Tendencia Actual”.

La dueña mantiene como política un “saldo mínimo de caja” de 5.000 euros.

Esto lo hace para mantener un flujo de dinero constante y, de este modo, cubrir los pagos inmediatamente.

El plan de tesorería, bajo este escenario, mostraría la siguiente información:

Si observas los detalles del plan de tesorería de “Tendencia Actual”, te fijarás que durante los tres meses proyectados se cubrirá el saldo mínimo exigido (5.000 euros) y se tendrá un excedente de tesorería.

Conclusiones

El plan de tesorería es un instrumento que nos ayuda a prever las necesidades de efectivo que puede tener la empresa comercial, en un momento dado.

Esto lo puedes conocer, a partir de los 4 pasos que te expliqué AQUÍ.

¡Adáptalos a tu caso y formula el plan de tesorería de tu empresa comercial!

De esta forma, podrás llevar un mejor control de la tesorería del negocio.

¿Te pareció interesante el contenido de este post?

En el post Cómo elaborar el plan de tesorería: ejemplo (parte II), puedes ampliar lo que te he explicado hoy.

Gracias por leernos.

¡Hasta la próxima!