Hoy, te conversaré sobre el plan de tesorería de una empresa de producción.

Una herramienta de previsión financiera, con la que podrás anticipar la cantidad de efectivo que tendrás al final de cada periodo y tomar decisiones sobre su gestión.

¿Interesado?

Presta atención, porque:

- Iniciaré hablándote sobre algunas generalidades del plan de tesorería.

- Después, te explicaré qué incluye el plan de tesorería de una empresa de producción.

Plan de tesorería: generalidades

Un plan de tesorería es un documento que muestra información sobre la cantidad de dinero que puede tener la empresa, en el corto plazo.

En otras palabras, es una proyección o un pronóstico del EFECTIVO DISPONIBLE en la caja del negocio.

Por supuesto, esto lo podemos calcular a partir de la siguiente operación matemática:

Efectivo disponible en la caja = Entradas de dinero presupuestadas – Salidas de dinero presupuestadas

Esta operación nos permite anticipar dos posibles resultados:

- Uno POSITIVO que nos indica un EXCEDENTE o SOBRANTE de caja.

- Y, otro NEGATIVO que nos indica un DÉFICIT o FALTANTE de caja.

Qué incluye el plan de tesorería de una empresa de producción

Un plan de tesorería agrupa dos componentes básicos:

- Cobros.

- Y, pagos.

Hablemos sobre cada uno, usando como ejemplo la Fábrica “Jeans 28”.

¿Recuerdas esta fábrica?

En la siguiente infografía, te doy un resumen:

Bien, con esta reseña, empiezo explicándote qué son los…

Cobros en una empresa de producción

Son todas las entradas de efectivo que se presupuestan en el corto plazo.

Es importante no confundir “ingresos” con “cobros”.

¿Por qué?

Porque, un “ingreso” te otorga el derecho a recibir una cierta cantidad de efectivo por la venta de los bienes que produces.

Mientras que, el “cobro” hace referencia al momento en que el efectivo entra a la caja de la empresa de producción.

¡Observemos esto con el siguiente ejemplo!

Suponte que Susana -la gerente comercial de la Fábrica Jeans 28- realiza una venta HOY. Esta venta es por 1.200 euros y, dado que se trata de uno de sus mejores clientes, concede un crédito de 15 días.

De acuerdo con lo que te expliqué…

En esta transacción, Susana tiene el derecho de recibir 1.200 euros por la venta.

Es decir, Susana generó un ingreso.

No obstante, la venta de la mercancía se realizó a crédito.

Esto significa que, Susana recibirá los 1.200 euros dentro de 15 días.

En otras palabras, Susana cobra la venta.

Entradas de tesorería de una empresa de producción

En una empresa de producción, se pueden identificar tres clases de actividades que generan entradas de dinero.

Estas son las actividades ordinarias, extraordinarias y financieras.

Te explico…

1. Cobros por actividades ordinarias

Son las entradas de efectivo provenientes de la venta de los bienes fabricados por la empresa.

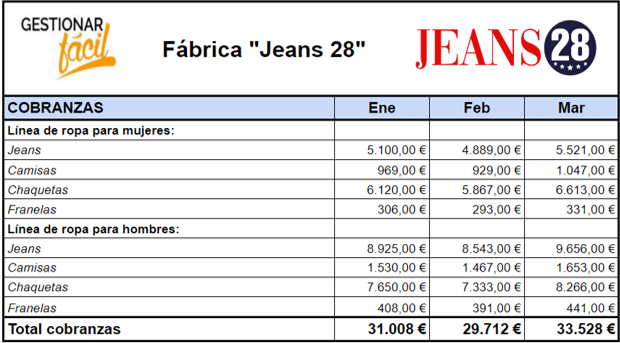

En nuestro ejemplo, se trataría de la venta de jeans para mujeres y hombres. Así como, camisas, chaquetas y franelas.

Más adelante, te mostraré detalles sobre esta proyección.

2. Cobros por actividades extraordinarias

Son las entradas de efectivo que provienen de las transacciones distintas al giro normal del negocio.

Un ejemplo común es el dinero que se cobra por la venta de un activo inmovilizado.

3. Cobros por actividades financieras

Son los cobros provenientes de las actividades relacionadas con la gestión del efectivo.

Por ejemplo, el financiamiento recibido de una entidad bancaria y los intereses que cobras por la tenencia de algún activo financiero.

Ten en cuenta esta clasificación al momento de elaborar el plan de tesorería de tu empresa de producción.

Puedes organizar tus datos y presentarlos en un formato similar al de la Fábrica “Jeans 28”.

¡Te muestro!

En este ejemplo, solo se presentan las entradas de efectivo provenientes de la venta de las prendas fabricadas por la empresa.

Sin embargo, es posible que este no sea tu caso e identifiques otras entradas de efectivo.

En ese sentido, ten en cuenta los siguientes pasos:

- Detalla los cobros relacionados con el giro normal del negocio.

- Identifica las entradas de dinero relacionadas con las actividades extraordinarias.

- Registra los cobros provenientes de las transacciones financieras.

Pagos en una empresa de producción

Los pagos son todas las salidas de efectivo que se presupuestan en el corto plazo.

Es importante no confundirlo con el término “gasto”, ya que este se limita a la obligación de entregar una cierta cantidad de dinero, como resultado de una transacción.

Mientras que, el “pago” hace referencia al momento en que entregamos el dinero.

¡Observemos esto con otro ejemplo!

Suponte que el encargado de la administración de “Jeans 28” realiza HOY un pedido de telas para confeccionar sus jeans. Esta compra la hace por 720 euros y el proveedor le concede 15 días para pagar.

De acuerdo con lo que te expliqué…

En esta transacción, el encargado de la administración tiene la obligación de entregar 720 euros, a su proveedor. Es decir, se generó un gasto.

No obstante, como la compra de las telas se realizó a crédito, los 720 euros se entregan dentro de 15 días. Es decir, se paga.

Salidas de tesorería de una empresa de producción

En una empresa de producción, se pueden identificar tres clases de actividades que generan salidas de dinero.

Estas son las actividades ordinarias, extraordinarias y financieras.

Comienzo explicándote los…

1. Pagos de las actividades ordinarias

Son todos aquellos desembolsos de efectivo relacionados con el giro normal de la empresa.

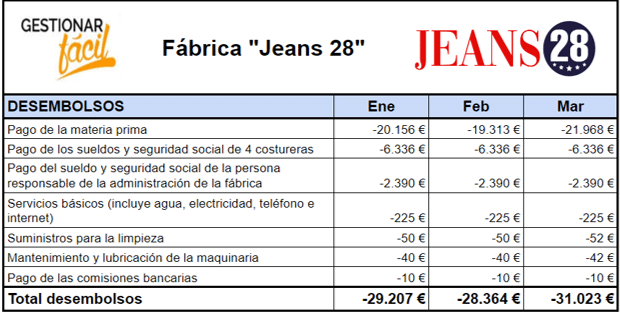

Por ejemplo, el pago de la materia prima y el pago de los salarios de las personas que trabajan en la empresa de producción.

Así como, los desembolsos relacionados con los gastos de venta y administración del negocio.

2. Pagos de las actividades extraordinarias

Son los desembolsos de efectivo provenientes de las transacciones distintas al giro normal del negocio.

Por ejemplo, el dinero desembolsado por la compra de un activo inmovilizado.

3. Pagos de las actividades financieras

Son los pagos provenientes de la gestión del dinero de la empresa.

Un ejemplo común son los pagos de comisiones bancarias e intereses por mantenimiento de cuentas y tarjetas de crédito.

Además, de otros ejemplos que encontrarás en el post ¿Qué es el plan de tesorería de una empresa? (Parte I).

Ten en cuenta esta clasificación al momento de elaborar el plan de tesorería de tu empresa de producción.

Puedes organizar tus datos y presentarlos en un formato similar al de la Fábrica “Jeans 28”.

¡Presta atención!

Adapta el formato a tu empresa.

Y, para no dejar detalles por fuera, puedes seguir estos tres pasos:

- Detalla los pagos relacionados con el giro normal del negocio.

- Identifica las salidas de dinero relacionadas con las actividades extraordinarias.

- Registra los pagos provenientes de las transacciones financieras.

Esta información -junto con las entradas de efectivo presupuestadas (cobranzas presupuestadas) y el saldo inicial de caja- te permite calcular el efectivo que queda, al final de cada periodo.

¿Cómo?

Te muestro:

Saldo final de caja de una empresa de producción = Saldo inicial de caja + Total cobranzas – Total desembolsos

¿Te gustaría ver cómo se aplica a una empresa de producción? No dejes de ver y leer la segunda parte de este tema.

Conclusiones

Tal como lo leíste en este post, el plan de tesorería es un presupuesto que muestra cuánto dinero vas a recibir y desembolsar, en el corto plazo.

Si tu inquietud es cómo realizarlo.

Puedes empezar identificando los componentes básicos que te explico aquí.

De este modo, podrás organizar los datos del negocio y realizar tus proyecciones.

Para cerrar, te invito a leer: Plan de tesorería: ejemplo de una empresa de producción (II).

Gracias por leernos.

¡Hasta la próxima!