El propósito que nos planteamos con esta entrega, dentro de la serie de indicadores financieros, es conocer con detalle al «indicador de endeudamiento», clave para toda empresa.

La importancia de hacer seguimiento a este «ratio» o indicador está en que nos permite conocer cómo evoluciona el endeudamiento, lo que nos da información y nos orienta para cuidar la «salud» financiera de la empresa.

Para comprender cómo se calcula e interpreta el indicador de endeudamiento, te brindamos el siguiente contenido:

- ¿Qué es el endeudamiento en una empresa?

- ¿Cómo se calcula el indicador de endeudamiento?

- Interpretación y valores óptimos para el indicador.

- Relación con otros indicadores o «ratios» financieros.

Así que iniciamos con una definición sencilla del indicador o ratio de endeudamiento.

Definición de indicador de endeudamiento

Antes de definirlo, veamos dos puntos para entender la importancia de este indicador en una empresa. Estos puntos son los siguientes:

a) Todo lo que una empresa tiene (el activo) lo puede conseguir de una de las siguientes dos formas:

- Con sus recursos propios, que es su patrimonio neto.

- Mediante recursos ajenos (llamado pasivo).

En cualquier caso, de una forma u otra, la empresa tiene que pagarlo.

b) El segundo punto es que la mayoría de las empresas cuenta, en mayor o menor medida, con fuentes de financiación ajena. Es decir, tiene deudas que debe pagar en su momento.

Las deudas pueden ser a corto plazo o a largo plazo. Por ejemplo, para financiar inversiones o para cubrir gastos corrientes. Y las fuentes pueden ser entidades bancarias o no, con intereses o no….

Pero, en fin, son deudas que debe pagar cuando corresponda.

Entonces, el ratio de endeudamiento lo que nos permite es calcular la proporción que existe entre la financiación ajena con la que cuenta la pyme y sus recursos propios.

De esta forma podremos saber si el total de las deudas es el adecuado en función de los recursos propios que posee.

Definiciones claves para entender el indicador:

Activos de una empresa:

Son todos aquellos bienes, derechos y valores con los que cuenta una empresa. Es decir, todo aquello que suma a su favor.

Por ejemplo: bienes inmuebles, construcciones, máquinas, vehículos, equipos tecnológicos, disponibilidad en bancos o caja, etc.

También, cuentas por cobrar por servicios prestados o la venta de productos y bienes a sus clientes.

Pasivos de una empresa:

Son todos aquellos ítems por los que la empresa está obligada a responder ante terceros. Por ejemplo: deudas, préstamos, créditos, compromisos salariales, impuestos y cargas fiscales, entre otros.

Patrimonio neto:

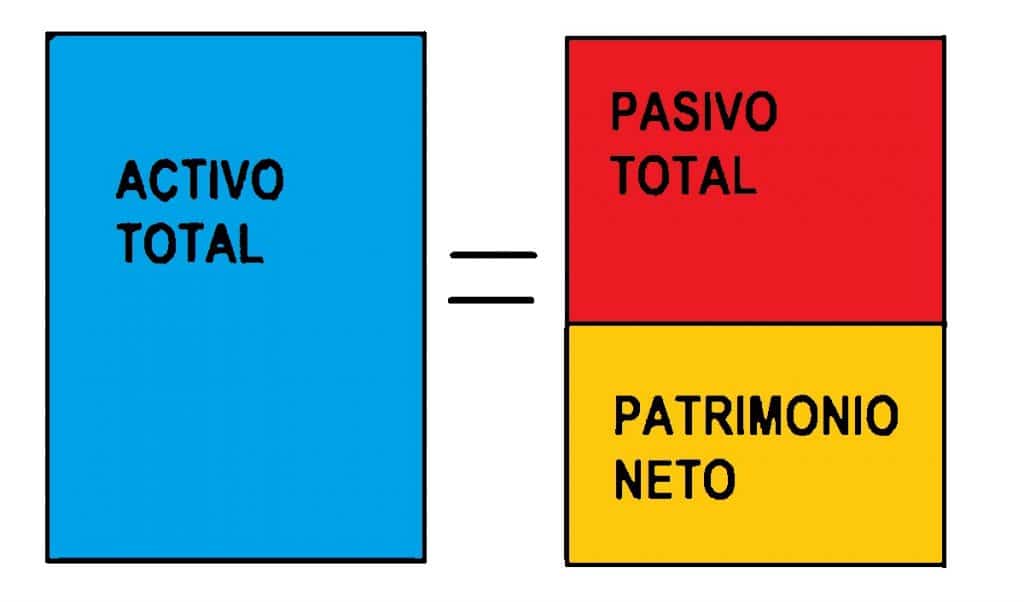

Es el valor de lo que realmente tiene la empresa: sus bienes y derechos (activo) menos sus deudas y obligaciones (pasivo).

Fórmula patrimonial: Activo = Pasivo + Patrimonio neto

En la estructura del balance de situación hay dos aspectos a destacar:

- El importe del activo siempre es igual a la suma del patrimonio neto más el pasivo.

- Tanto el patrimonio neto como el pasivo son las dos formas posibles de financiación del activo.

¿Cómo se calcula e interpreta el indicador de endeudamiento?

a. Fórmula básica para calcular el indicador:

- Ratio de endeudamiento = (Total Pasivo) / (Patrimonio Neto)

Es claro que la fuente de los datos para este cálculo nos los da el balance general o balance de situación de la empresa.

Observe que la fórmula de cálculo también puede escribirse como sigue:

- Ratio de endeudamiento = (Total Pasivo) / (Activo Total – Pasivo Total)

b. Interpretación del indicador y ejemplos:

El «ratio» de endeudamiento nos habla de cuántos euros de financiación ajena tiene la empresa, por cada euro de financiación propia (pasivo/patrimonio).

Es decir, señala el tanto por ciento que supone el monto total de las deudas de la empresa, respecto a sus recursos propios.

Así, por ejemplo, un índice de endeudamiento del 0,60 en nuestra pyme, nos dice que los recursos ajenos de la empresa suponen un 60 % de los propios.

En otras palabras, lo que nos indica es que por cada 60 euros de financiación ajena, nuestra empresa cuenta con 100 euros de financiación propia.

Expresado en tanto por uno, significa que por cada 0,60 euros de financiación ajena, tenemos 1,0 euro de financiación propia.

¿Qué implicaría si el indicador de endeudamiento en tu empresa es 2,0?

Un resultado de 2,0 supone que por cada 2 euros de deuda, la empresa cuenta con 1 euro de fondos propios.

¿Sería esto un resultado «malo» para el indicador?

Dependerá del análisis de otros indicadores financieros. Incluso, del análisis de la actividad o desempeño de «ratios» de otras áreas de la empresa y del sector al que pertenezca.

Es por ello que en otros artículos explicamos que interpretar un indicador en forma individual, no es apropiado. Debemos mirar otros índices para sacar conclusiones correctas.

Observe que no es lo mismo una empresa de servicios profesionales que una fábrica de equipos médicos.

El indicador de endeudamiento es un referente financiero importante. Pero, ¿cuál es el nivel óptimo de endeudamiento para una empresa? Lo veremos a continuación.

Valores óptimos del ratio de endeudamiento

Ahora que ya sabemos calcular el indicador e interpretarlo de manera sencilla, surge una pregunta esencial: ¿cuál es el valor óptimo del ratio de endeudamiento?

Acabamos de ver que un valor de 2,0 (por cada 2 euros de deuda, se tiene 1 euro propio), a primera vista, es un resultado «comprometedor».

Pero, como también señalamos, depende del sector y de la capacidad de respuesta de cada empresa.

Sin embargo, hay un criterio aceptado al respecto: el valor óptimo para el «ratio» de endeudamiento debe estar comprendido entre 0,40 y 0,60.

En función de este intervalo, se suele considerar lo siguiente:

- Un ratio de endeudamiento superior a 0,60 implica que la empresa está «excesivamente» endeudada.

- Un ratio de endeudamiento inferior a 0,40 supone que la empresa cuenta con recursos propios que no están siendo aprovechados de manera adecuada.

Entonces, como criterio generalmente aceptado tenemos que si las deudas representan entre un 40 % y un 60 % del total del patrimonio neto, es un resultado óptimo.

Cuando el indicador de endeudamiento está muy por debajo del límite inferior (40 %), es claro que la empresa tiene buen margen para endeudarse.

¿Puede ser negativo el indicador de endeudamiento?

¡Interesante pregunta! Pues sí, este indicador puede ser negativo.

Y solo es posible cuando el valor de patrimonio neto lo sea.

Que el patrimonio sea negativo implica que la empresa no cuenta con financiación propia, por lo que su nivel de endeudamiento es excesivo.

El patrimonio de una empresa puede disminuir con una reducción de capital, con la acumulación de resultados negativos o cuando, incluso, se realiza un reparto de dividendos.

Relación con otros indicadores o “ratios”

En este artículo, más que plantear la relación con otros indicadores, vamos a precisar lo siguiente: diferenciaremos el «ratio» de endeudamiento entre el corto y el largo plazo.

Aunque siempre es preferible el estudio a largo plazo, ya que son las fuentes reales de financiación de la empresa.

En este sentido, las fórmulas para las 2 «razones» serían las siguientes:

- Ratio de endeudamiento a corto plazo = (Pasivo Corriente / Patrimonio Neto)

- Ratio de endeudamiento a largo plazo = (Pasivo No Corriente / Patrimonio Neto)

Para conocer la composición interna del ratio de endeudamiento, lo más aconsejable es calcular la calidad de la deuda.

Para ello medimos el grado o la proporción que corresponde a la deuda a corto plazo (pasivo corriente) sobre el total de la deuda (pasivo corriente + pasivo no corriente).

Esto nos lleva a otro indicador financiero: «ratio» de calidad de la deuda. Este se obtiene con la siguiente fórmula:

- Calidad de la deuda = (Pasivo Corriente) / (Total Pasivo) x 100

Es claro que nos interesará que el porcentaje para esta razón sea el menor posible.

En otras palabras, un valor bajo reflejará una mayor facilidad para devolver los fondos ajenos, al extenderse los vencimientos de éstos en el tiempo.

Un artículo para que aprender más sobre los ratios financieros es: ¿Cuáles son los 6 ratios financieros claves en pymes?

Conclusión

Las razones de endeudamiento tienen por objeto medir en qué grado y forma participan los acreedores dentro del financiamiento de una empresa.

Además, observe que este indicador nos habla, en parte, del riesgo que corren tales acreedores, el riesgo de los accionistas y la conveniencia de tener un nivel determinado de endeudamiento para la empresa.

Por ejemplo, si el indicador toma un valor muy alto (digamos, ¡5!), es claro que hay un alto riesgo para los acreedores.

Por otro lado, observar la evolución y el comportamiento del indicador, a lo largo de varios períodos, brinda información importante sobre el desempeño de la gestión.

Las «razones» financieras son un referente de las «buenas» acciones del equipo de trabajo. El endeudamiento, en particular, nos permite también evaluar si existen recursos propios «improductivos».

En fin, la situación financiera de una empresa se evalúa con un conjunto mínimo de indicadores, que den cuenta de su «salud…».

No solo nos referimos a indicadores financieros, sino también a otros tipos de indicadores, relacionados con ventas, producción, calidad, etc.

Gracias por leernos.