En este post, te explicaré los pasos para elaborar el flujo de caja de una fábrica.

De este modo, podrás conocer el SALDO DE EFECTIVO de tu negocio. Al tiempo, que podrás analizar en detalle las transacciones que han dado lugar a ese resultado.

¿Te interesa?

Este es el contenido que abordaré:

- ¿Qué es el flujo de caja?

- Cómo hacer un flujo de caja: ejemplo de una fábrica de ropa

- Conclusiones.

¿Qué es el flujo de caja?

El flujo de caja es un reporte que muestra la diferencia entre los cobros y desembolsos de dinero realizados, en un periodo de tiempo determinado.

Entre las transacciones que involucran COBROS, tenemos los ingresos en efectivo producto de la venta.

Así como, cualquier ingreso en efectivo de carácter extraordinario. Por ejemplo:

- El dinero recibido por el cobro de intereses de una inversión.

- La venta de una máquina que será reemplazada.

Respecto a los desembolsos, tenemos todos los pagos en efectivo realizados para cubrir los costos y gastos necesarios para el normal funcionamiento de la empresa.

La diferencia entre cobros y desembolsos nos da a conocer el saldo neto de caja.

Es decir:

Saldo neto de caja = Cobros en efectivo – Desembolsos en efectivo

Este saldo puede ser POSITIVO o NEGATIVO.

Un saldo positivo es señal de un SOBRANTE de caja o de efectivo (se cobró más de lo que se desembolsó).

Mientras que un saldo negativo es señal de un DÉFICIT de caja o faltante de efectivo.

En ese sentido, el flujo de caja constituye una herramienta que facilita el análisis de la liquidez financiera del negocio… ¡Un indicador de buena marcha de la empresa!

Cómo hacer un flujo de caja: ejemplo de una fábrica de ropa

Al momento de estructurar y calcular un flujo de caja, ten presente que este se clasifica en tres categorías:

- El primero es el flujo de caja proveniente de las actividades operativas de la fábrica (ej. las transacciones relacionadas con la producción y venta de las prendas de vestir).

- El segundo es el flujo de caja proveniente de las inversiones de la fábrica.

- Y, el tercero son las transacciones provenientes del financiamiento de la fábrica.

En la lectura Flujo de caja de una empresa: ¿qué es y cómo se calcula?, encontrarás detalles sobre los flujos de caja operativo, de inversión y de financiamiento.

Considera estas categorías y realiza una lista con las transacciones más comunes en tu fábrica.

Tener adelantada esta información, te facilitará estructurar y estimar el flujo de caja de las operaciones de tu fábrica.

De igual modo, te recomiendo fijar el tiempo de análisis del flujo de caja (ej. 1 mes, 3 meses, 6 meses o 1 año).

Bien, hecha esta acotación…

Te voy a explicar cómo calcular el flujo de caja de una fábrica.

Y, como ejemplo, me apoyaré en la información proporcionada por la Fábrica de Prendas de Vestir “V & C”.

Empiezo con el paso número uno…

1. Registra el saldo inicial de caja de la fábrica

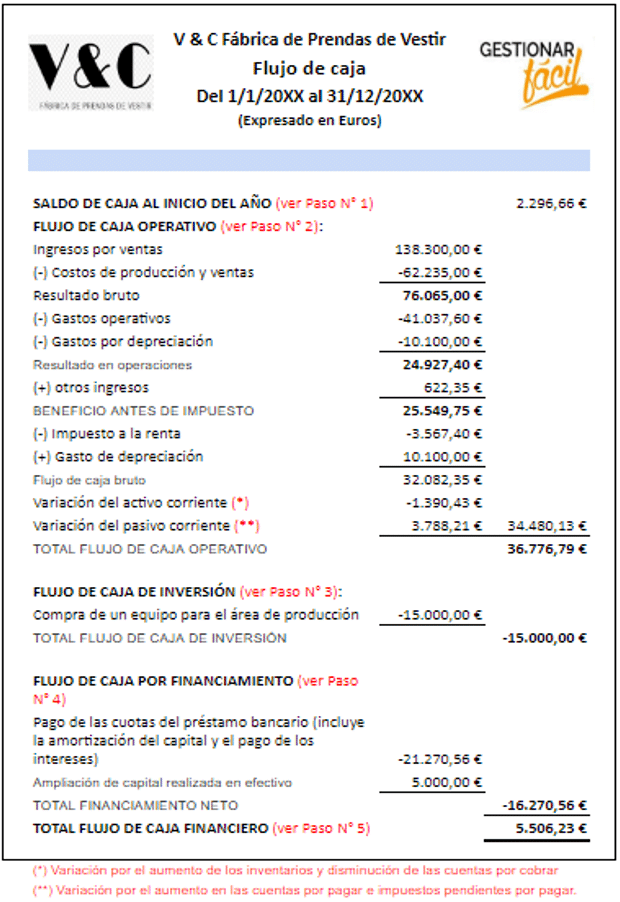

Identifica el saldo inicial de caja en los libros de contabilidad del negocio o en el balance general de la fábrica… Tal como se hizo con “V & C”.

El monto que se tomó del balance general de la fábrica equivale a 2.296,66 euros.

2. Calcula el flujo de caja operativo de la fábrica

El flujo de caja operativo lo puedes calcular tomando la información del estado de resultados de la fábrica y aplicando la siguiente fórmula:

Si tu intención es conocer los detalles de las transacciones provenientes de las actividades operativas de la fábrica, porque quieres evaluar los resultados de tu negocio.

Seguidamente, te muestro otra forma de presentar y calcular el flujo de caja operativo… Presta atención, al flujo de caja de la Fábrica de Prendas de Vestir “V & C”:

En este flujo de caja se detallan los distintos conceptos que determinan el BENEFICIO ANTES DE IMPUESTOS de la Fábrica de Prendas de Vestir “V & C”.

Con esta estructura, tú puedes precisar:

- ¿Cuánto ingresó por la venta de las prendas de vestir?

- ¿Cuánto costó la producción de las prendas de vestir y se gastó en actividades relacionadas con la venta y la administración de la fábrica?

Esta información facilitará la comparación y evaluación de los resultados alcanzados por la empresa.

Ahora bien, siguiendo con el…

Ejemplo del flujo de caja de una fábrica

Al beneficio o utilidad antes de impuesto (25.549,75 euros) se le resta el impuesto a la renta (3.567,40 euros) y se le suma el gasto de depreciación (10.100 euros).

Este último, tal como lo he señalado en otros post, se suma porque NO representa un DESEMBOLSO REAL de efectivo para la fábrica.

Con este cálculo, obtenemos un FLUJO DE CAJA BRUTO por 32.082,35 euros.

Es importante ajustar el flujo de caja bruto de la fábrica.

En ese sentido, incorpora todas las variaciones que experimentaron los activos y pasivos corrientes de tu empresa.

Por ejemplo, en la Fábrica de Prendas de Vestir “V & C”, se incluyeron, en el activo corriente, un ingreso de efectivo resultado de la cobranza a los clientes de la fábrica (96,04 euros).

Y, un desembolso de efectivo por 1.486,47 euros, como resultado del aumento del stock de inventario de materias primas, suministros y productos disponibles para la venta.

La suma de estos conceptos totaliza una…

Variación del activo corriente = 96,04 euros – 1.486,47 euros = -1.390, 43 euros

El signo negativo indica que se desembolsó más dinero del que ingresó en la caja.

Respecto al pasivo corriente, tenemos un aumento en los saldos de las cuentas por pagar por 220,81 euros y de los impuestos pendientes por pagar por 3.567,40 euros.

Ambos pasivos corrientes totalizan una…

Variación del pasivo corriente = 220,81 euros + 3.567,40 euros = 3.788,21 euros

Se registra con signo positivo para indicar que la fábrica aún no ha hecho el desembolso de efectivo.

Una vez incorporadas las variaciones, el flujo de caja operativo de la Fábrica de Prendas de Vestir “V & C” totaliza 36.776,79 euros.

3. Estima el flujo de caja relacionado con las inversiones

Este flujo de caja agrupa todas las transacciones provenientes de la compra y venta de activos que generan un beneficio económico a la fábrica.

En el ejemplo, se identificó la compra de varios equipos para el área de producción de la Fábrica “V & C”.

Esta compra fue por 15.000 euros y se registra con signo negativo para indicar que se trata de un desembolso de dinero.

4. Calcula las transacciones por financiamiento

En esta sección se registran todas las transacciones relacionadas con el efectivo que se recibe de terceros (ej. una institución financiera), así como por los dueños de la fábrica.

Por ejemplo, en la Fábrica de Prendas de Vestir “V & C”, se identifican como financiamiento:

- El pago de las cuotas de un préstamo hipotecario solicitado hace tres años y que aún está pendiente por pagar.

- Un aumento del capital contable de la fábrica por 5.000 euros (la ampliación del capital se hizo en efectivo).

Un aspecto muy interesante a destacar, en esta empresa, es que la fábrica no pagó dividendos.

Esto sucedió, porque los dueños decidieron reinvertir sus utilidades en la fábrica.

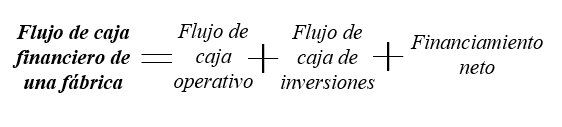

5. Determina el flujo de caja financiero de la fábrica

El flujo de caja financiero lo puedes calcular de la siguiente manera:

Los movimientos de efectivo que componen el flujo de caja financiero, se calcularon en los pasos 2, 3 y 4.

Si tomamos esos saldos (respetando sus signos) y los aplicamos en la fórmula del flujo de caja financiero, tenemos que este es igual a:

Flujo de caja financiero de una fábrica = 36.776,79 euros – 15.000 euros – 16.270,56 euros = 5.506,23 euros

Este saldo indica que la Fábrica de Prendas de Vestir “V & C”, al final del periodo, generó un sobrante de caja igual a 5.506,23 euros.

Conclusiones

Tal como lo señalé en el post, el flujo de caja es una herramienta que informa sobre la buena marcha de la fábrica.

Ya que, establece una relación entre el efectivo que ingresa a la caja y el efectivo que se desembolsa.

Facilitando, en ese sentido, conocer el nivel de liquidez que mantiene la fábrica.

Recuerda los pasos que te expliqué, así como el ejemplo que te describí en este post.

De esta manera, podrás gestionar -sobre una base cierta- la tesorería del negocio.

Gracias por leernos.

¡Hasta la próxima!