La factura rectificativa es una herramienta muy útil para corregir situaciones de facturación irregular.

Como muchas otros empresas o autónomos es posible que cuando emitas una factura a un cliente te des cuenta que el importe es incorrecto. Puede que sea dentro del descuento o el IVA imputado en alguno de los datos. También, puede realizarse otra factura para realizar ajustes sobre lo ya facturado, aunque no sea incorrecto (lo veremos en los casos abajo).

Tampoco serás el único al que un cliente le devuelven uno o varios productos.

Pues bien, ¿cómo corregimos estos movimientos en la contabilidad de la empresa? Con una factura rectificativa.

Como no todo el mundo sabe cómo dar de alta una factura rectificativa correctamente, en este artículo te explicamos todos los detalles paso a paso: desde cuándo hay que enviarla hasta los datos que debes incluir.

¿Qué es una factura rectificativa?

Se trata de una factura correctora de otra factura ya enviada. Coloquialmente también se la conoce como factura de abono.

De hecho, unos cambios en el Reglamento General de Facturación estipula que éstos documentos son los mismas y cumplen los mismos objetivos.

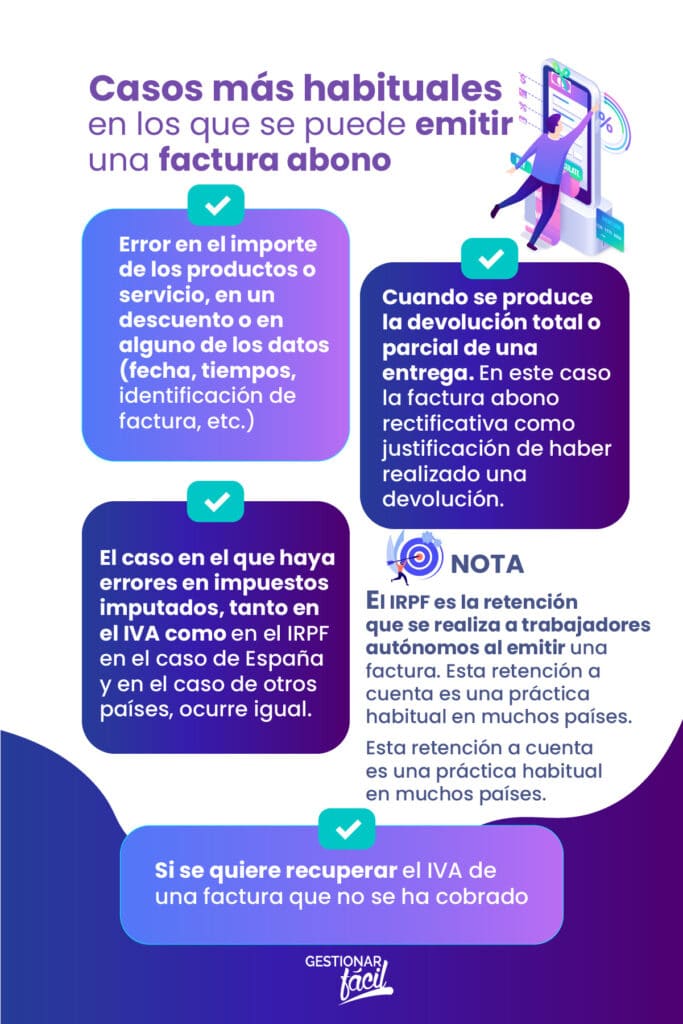

Casos más habituales en los que se puede emitir una factura abono

- Error en el importe de los productos o servicio, en un descuento o en alguno de los datos (fecha, tiempos, identificación de factura, etc.)

- Cuando se produce la devolución total o parcial de una entrega. En este caso la factura abono rectificativa como justificación de haber realizado una devolución.

- El caso en el que haya errores en impuestos imputados, tanto en el IVA como en el IRPF en el caso de España y en el caso de otros países, ocurre igual. NOTA: el IRPF es la retención que se realiza a trabajadores autónomos al emitir una factura. Esta retención a cuenta es una práctica habitual en muchos países.

- Si se quiere recuperar el IVA de una factura que no se ha cobrado.

Tal y como vemos, como no se puede romper una factura porque tenga un error, las facturas abono son un procedimiento muy común en todas las empresas y sirven tanto para errores grandes o devoluciones de un volumen significativo como para pequeños despistes.

Por eso, si ves cualquier detalle que no encaja no dudes en emitir una factura abono. De este modo llevarás ordenada y al día la facturación.

No obstante, una forma perfecta para simplificar este proceso y reducir a la mínima expresión los posibles errores es contar con soluciones de facturación electrónica .

Estos sistemas permiten automatizar los procesos, llevar un control exhaustivo de las facturas y hacer duplicados de facturas modificando los datos equivocados en cuestión de segundos dejando poco margen para la equivocación.

Paso a paso para hacer una factura rectificativa

Una factura abono se realiza como una factura ordinaria pero teniendo en cuenta algunos datos extras que tienen que estar bien visibles. Este es el paso a paso para hacer una factura abono de la forma adecuada :

- Incluir los elementos habituales de cualquier factura: datos fiscales de la empresa y del cliente, fecha, importes (en negativo si es por devolución), tipo impositivo, forma de pago, etc. La forma más sencilla es duplicar la factura original e ir cambiando algunos campos. Si dispones de un sistema de facturación electrónica este paso será de lo más sencillo.

- En este tipo de facturas de abono es imprescindible indicar de forma explícita en el encabezado que se trata de una factura abono o rectificativa.

- La nueva factura debe incluir la referencia (número y fecha) de la factura original que está rectificando puesto que esta depende de la anterior.

- Es importante señalar la causa por la que se emite esta nueva factura, los motivos de la rectificación de una forma precisa y concreta.

- La factura abono llevará una numeración diferente a la factura original y, por supuesto, una fecha posterior a la emisión de la primera factura.

Emisión rápida de documentos

Tras todos estos puntos descubrimos que realizar este tipo de facturas es simple y rápido y solo requiere un poco de atención para incluir los nuevos datos.

Aunque no hay un plazo estipulado para emitir una factura de abono, lo aconsejable es hacerla al poco tiempo del error o la devolución.

De este modo, quedará constancia de la rectificación y no habrá problemas a la hora de cuadrar los movimientos de contabilidad.

Así pues, si te encuentras con algún problema en tus facturas, después de leer este artículo ya estás preparado para realizar tu factura abono correctamente.

Ejemplos de uso de facturas rectificativas

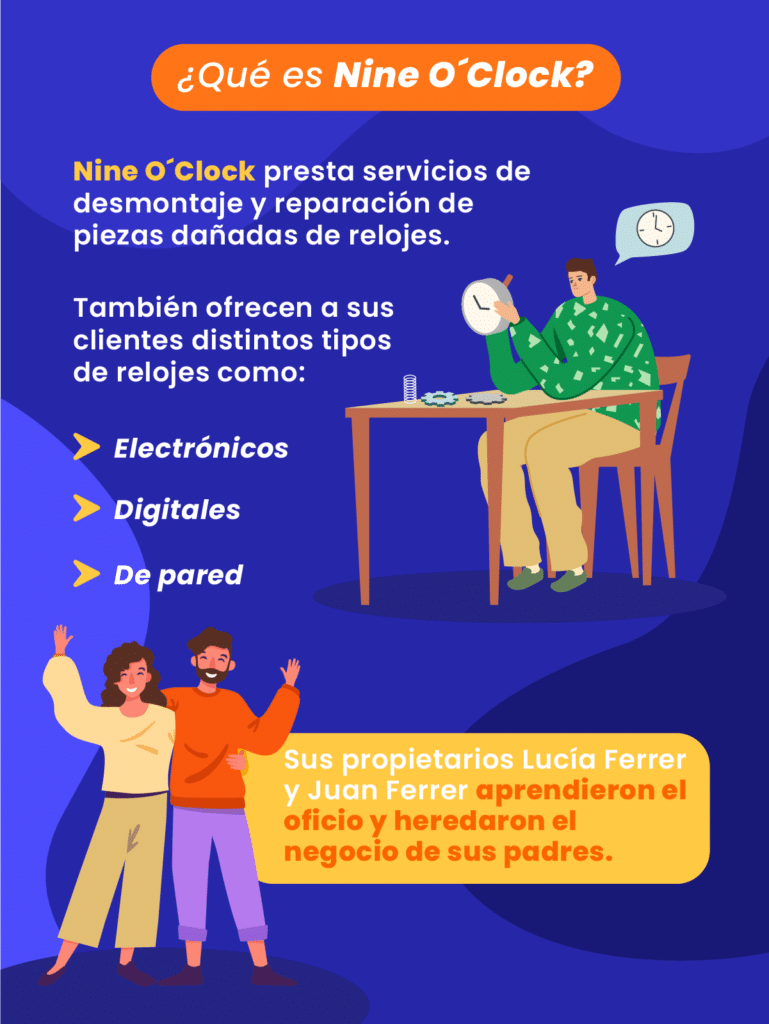

Caso Nine O’Clock

Nine O’clock es un servicio muy de nicho orientado a reparar relojes tanto antiguos como modernos.

Su clientela suelen ser particulares, pero últimamente han recibido encargos de ayuntamientos para reparar relojes municipales.

Estos relojes tienen muchas piezas con distintas referencias. Las referencias muchas veces se confunden al ser parecidas. Es común que se confundan tornillos, contrapesos, juntas y otros elementos.

Pero también se da el siguiente caso, donde emiten una factura de los servicios PREVIO a la realización de los mismos, sobretodo en restauración de relojes antiguos.

Así, un reloj de un ayuntamiento que tenga más de 100 años requiere un trabajo de puesta a punto de varias semanas.

Estrategia Nine O’Clock

Su estrategia para no descapitalizarse en piezas y mano de obra, ya que las instituciones pagan muy tarde, es:

- Cobrar un 50% por adelantado de cualquier trabajo que supere los 5.000 euros (estos trabajos pueden llegar hasta los 50.000 euros).

- Cuando se dan estos trabajos, es muy común que no se presupuesten las referencias correctas. Hasta que no se desmonta el reloj no se puede saber con exactitud.

- Por otro lado, el ayuntamiento no paga sin una factura. Luego no hay más remedio que emitir una con las piezas que se estiman se usarán. Más adelante, realizar una factura rectificativa al finalizar el trabajo.

Caso Laverdhe & Asociados

Laverdhe y asociados es un despacho de asesoría legal y consultoría con muchas ambiciones.

En ocasiones son contactados por empresas multinacionales para realizar proyectos de deslocalización de personas en distintas partes del mundo, dentro de su servicio «global executive.

Con frecuencia, estos servicios han sido solicitados por una filial por ejemplo en España. En estos casos se ha realizado un contrato internacional para gestionar expedientes en un grupo de ejecutivos.

Así, supongamos que se ha contratado la gestión laboral y legal de 30 ejecutivos en distintas partes del mundo.

Para ello, Laverdhe & Asociados emite una factura por el 50% del importe total del servicio. Esto sin saber aún dónde y cuándo van a ocurrir los servicios.

Es frecuente, que se solicite que anule parte del monto inicial previsto a ser facturado por la matriz de España. Así se refactura a otras delegaciones para que asuman el coste de recibir a personal.

En estos casos, ya Laverdhe & Asociados ha facturado un 50% del total a España. Supongamos que la filial de Colombia del cliente va a asumir un 30% del coste y la de México un 30% del coste.

Así tendrá que hacer lo siguiente:

- Realizar una factura rectificativa en España de un 10% del coste total del proyecto (ya que pagó un 50% pero al final España asume el 40% ya que entre México y Colombia se asume el resto).

- Realizar una factura a México con el 30% del proyecto y a Colombia con el otro 30% del proyecto.

Este caso podría solucionarse si la matriz facturara sus servicios a las filiales, subcontratado en Laverdhe & Asociados, pero en ocasiones, no ocurre así.

Existen dos tipos de casas matrices, las que ofrecen servicios a filiales y las que son matrices generales. Éstas suelen tener mayor peso en la facturación o tienen más gestión concentrada.

En este ejemplo, la matriz simplemente solicitó el servicio en nombre del grupo. Ésta no pretendía refacturar internamente, luego Laverdhe & Asociados tuvo que ajustar la facturación por medio de una factura rectificativa.

Eso es todo en esta entrega, esperamos haber podido explicar este concepto muy útil de la mejor manera posible.

Para cerrar, te invito a leer: Importancia de las finanzas: 5 claves para mipymes.

Si tienes alguna duda, no dudes en escribir un comentario y te respondemos.

Muchas gracias por vuestra atención