Hoy te hablaré sobre el estado de resultados y cómo este reporte puede ayudarte en la administración de una tienda de ropa.

¡Y es que, además de presentarte la información detallada sobre los beneficios alcanzados, en un periodo de tiempo!

Un estado de resultados muestra la información que requieres para realizar el diagnóstico financiero y, con ello, llevar un mejor control de tu tienda de ropa.

¿Te gustaría conocer los detalles de la lectura?

Bien, presta atención porque:

- Primero, te explicaré qué es un estado de resultados.

- Después, te describiré -con un ejemplo- las partidas que componen el estado de resultados de una tienda de ropa.

Estado de resultados: definición

El estado de resultados de una tienda de ropa es un reporte que presenta, de manera detallada, toda la información referente a:

- Los ingresos ganados durante un periodo contable.

- Los costos y gastos de la tienda de ropa.

- Y, el resultado económico alcanzado.

¡Esta información es muy valiosa para quien es responsable de la gestión del negocio!

Ya que, si se analiza en conjunto con los otros estados financieros de la tienda de ropa, se puede conocer:

- La rentabilidad de la tienda de ropa.

- Las actividades donde se están gastando más recursos.

- La porción de las utilidades que vas a repartir entre los socios de la tienda.

- El porcentaje de las utilidades que vas a destinar en inversiones, para seguir creciendo.

Ejemplo de un estado de resultados de una tienda de ropa

Existen dos métodos para presentar un estado de resultados:

- El primero clasifica las partidas DE ACUERDO CON LA NATURALEZA de los gastos de la tienda.

- El segundo agrupa las partidas SEGÚN LA FUNCIÓN que cumple dentro de la tienda.

¡Hoy te voy a conversar sobre la segunda forma de presentar el estado de resultados!

Si te interesa conocer un estado de resultados que presente las partidas de acuerdo con la naturaleza de los gastos, te invito a consultar nuestro post Estado de resultados ¡conoce su importancia!

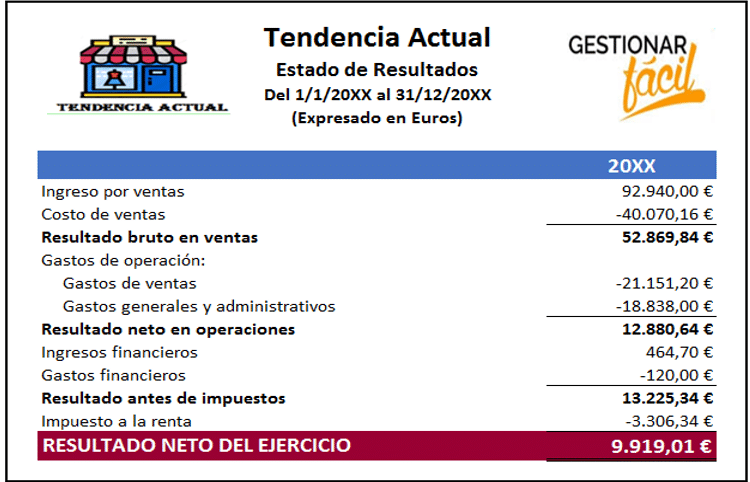

Hecha esta acotación, continuemos y presta atención al siguiente ejemplo… ¡Se trata de la Tienda de Ropa “Tendencia Actual”!

Partidas que integran el estado de resultados

De acuerdo con el ejemplo de la Tienda “Tendencia Actual”, un estado de resultados se compone de las siguientes partidas:

1. Ingreso por ventas

Este renglón incluye los ingresos facturados por la comercialización de la mercancía.

Por ejemplo, en la Tienda de ropa “Tendencia Actual”, esta partida se encuentra relacionada con la venta de blusas, jeans, camisetas, entre otras prendas de vestir.

2. Costo de ventas

Se relaciona con el costo de adquisición de la mercancía que vas a comercializar en la tienda.

El costo de ventas de una tienda de ropa se calcula de la siguiente manera:

3. Resultado bruto en ventas

Este renglón muestra el resultado de la diferencia entre el INGRESO POR VENTAS y el COSTO DE VENTAS de la tienda de ropa.

En otras palabras, esto es:

Resultado bruto en ventas de la tienda de ropa = ingreso por ventas – costo de ventas

Sobre el resultado bruto en ventas de la tienda de ropa, ten en cuenta lo siguiente:

- Un saldo POSITIVO es igual a una UTILIDAD BRUTA para la tienda de ropa.

- Y, un saldo NEGATIVO es el equivalente a una PÉRDIDA BRUTA para la tienda de ropa.

Además, esta sección del estado de resultados es muy IMPORTANTE para ti… ¿Por qué?

Porque, aquí puedes conocer el MARGEN DE UTILIDAD BRUTA de la tienda de ropa.

Es decir, la porción de los ingresos que te queda para cubrir los gastos de la tienda de ropa, una vez que restas el costo de ventas.

Por ejemplo, para la Tienda de Ropa “Tendencia Actual”, el margen de utilidad bruta es igual a:

Margen de utilidad bruta de la tienda de ropa = (resultado bruto en ventas / ingreso por ventas) x 100

Margen de utilidad bruta de la tienda de ropa = (52.869,84 euros / 92.940 euros) x 100 = 56,89 %

4. Gastos de operación

Este renglón agrupa todos los egresos que permiten a la tienda de ropa desarrollar sus operaciones diarias.

En el estado de resultados de una tienda de ropa se presentan dos categorías relacionadas con los gastos de operación:

La primera categoría agrupa los GASTOS DE VENTAS de la tienda.

Es decir, aquellos egresos que se asocian –de forma directa- con la venta y entrega del producto.

Por ejemplo:

- El sueldo, las comisiones, los bonos y la seguridad social de la vendedora de la tienda.

- Los gastos de promoción y publicidad de la tienda de ropa.

- La depreciación de los exhibidores de ropa.

- Los servicios relacionados con la entrega a domicilio (en el caso de que tengas una tienda online).

La segunda categoría agrupa los GASTOS GENERALES Y ADMINISTRATIVOS de la tienda.

Por ejemplo:

- El sueldo y los beneficios del colaborador encargado de la administración general de la tienda de ropa.

- El arrendamiento del local donde funciona la tienda.

- El pago de los servicios básicos que apoyan el funcionamiento de la tienda (agua, electricidad, teléfono e internet).

- Los honorarios del profesional que asesora, en materia fiscal y contable, al dueño de la tienda.

- La depreciación del mobiliario y los equipos del área de administración de la tienda de ropa.

5. Resultado neto en operaciones

Este renglón muestra el resultado de la diferencia entre el RESULTADO BRUTO EN VENTAS y los GASTOS DE OPERACIÓN de la tienda de ropa.

En otras palabras, esto es:

Resultado neto en operaciones de la tienda de ropa = resultado bruto en ventas – gastos de operación

Sobre el resultado neto en operaciones de la tienda de ropa, ten en cuenta lo siguiente:

- Un saldo POSITIVO es igual a una UTILIDAD OPERATIVA para la tienda de ropa.

- Y, un saldo NEGATIVO es igual a una PÉRDIDA OPERATIVA para la tienda de ropa.

Al igual que el resultado bruto en ventas, esta sección del estado de resultados es muy IMPORTANTE para ti, ya que aquí puedes calcular el MARGEN DE UTILIDAD OPERATIVA de la tienda de ropa.

Es decir, el porcentaje de los ingresos que te queda una vez que pagas los gastos de operación de la tienda.

Por ejemplo, para la Tienda de Ropa “Tendencia Actual”, el margen de utilidad operativa es igual a:

Margen de utilidad operativa de la tienda de ropa = (resultado neto en operaciones / ingreso por ventas) x 100

Margen de utilidad operativa de la tienda de ropa = (12.880,64 euros / 92.940 euros) x 100 = 13,86 %

6. Ingresos financieros y otros ingresos

Los INGRESOS FINANCIEROS de una tienda de ropa son aquellos rendimientos que provienen de la gestión de un activo financiero.

Un ejemplo de ello son los intereses que ganas por mantener una cuenta en el banco (tal como el caso de “Tendencia Actual”).

Otro renglón que te interesará conocer son los OTROS INGRESOS.

Estos ingresos son las ganancias que obtienes producto de una transacción no común, ni recurrente para la tienda de ropa.

Por ejemplo, la ganancia que obtienes por vender un activo fijo por encima del valor registrado en la contabilidad de la tienda de ropa.

7. Gastos financieros y otros egresos

Los GASTOS FINANCIEROS de una tienda de ropa son egresos que derivan del uso de ciertos servicios financieros.

Por ejemplo, las comisiones bancarias que paga la Tienda de Ropa “Tendencia Actual”.

Otro ejemplo, de este tipo de gastos, son los intereses que pagas por un financiamiento o préstamo.

En cuanto a los OTROS EGRESOS de una tienda de ropa, te comento que este rubro agrupa todos los gastos no comunes, ni recurrentes para la tienda de ropa.

Por ejemplo, la pérdida que se obtiene por la venta de un activo fijo que está siendo reemplazado en la tienda de ropa.

8. Resultado antes de impuesto

Este renglón muestra el excedente que obtienes después de descontar de los INGRESOS todos los COSTOS y GASTOS de la tienda de ropa.

9. Impuesto a la renta

Es el tributo que grava la utilidad de la tienda de ropa.

En el ejemplo de la Tienda de Ropa “Tendencia Actual”, el impuesto a la renta es igual a:

Impuesto a la renta = resultado antes de impuestos de la tienda de ropa x tasa impositiva

Impuesto a la renta = 13.225,34 x 25 % = 3.306,34 euros

10. Resultado neto del ejercicio

Muestra el saldo que obtienes de la diferencia entre el RESULTADO ANTES DE IMPUESTOS de la tienda de ropa y el IMPUESTO A LA RENTA.

Es decir:

Resultado neto del ejercicio de la tienda de ropa = resultado antes de impuestos – impuesto a la renta

Ten en cuenta esta sección del estado de resultados, ya que aquí podrás conocer el MARGEN DE UTILIDAD NETO de la tienda de ropa.

En otras palabras, la porción de los ingresos que le queda al dueño de la tienda, una vez que paga todos los costos y gastos.

En el ejemplo de la Tienda de Ropa “Tendencia Actual”, el margen de utilidad neto es igual a:

Margen de utilidad neto de la tienda de ropa = (resultado neto del ejercicio / ingreso por ventas) x 100

Margen de utilidad neto de la tienda de ropa = (9.919,01 euros / 92.940 euros) x 100 = 10,67 %

Conclusiones

Tal como lo leíste en este post, el estado de resultados es una herramienta clave para quien administra una tienda de ropa.

Pues, se trata de un reporte que te muestra –de forma organizada – las ganancias alcanzadas, en un periodo determinado.

¡Solo recuerda lo expuesto aquí!

De este modo, podrás conocer la situación financiera de tu tienda, tomar decisiones y plantear estrategias que te lleven a cumplir los objetivos del negocio.

Gracias por leernos.

¡Hasta la próxima!