¿Te interesa saber si alcanzaste los beneficios que esperabas? Este post, te va a interesar. Porque, hoy te hablaré sobre el estado de resultados de una fábrica de ropa.

Un reporte que te permite obtener información oportuna y confiable sobre el desempeño económico y financiero de la fábrica de prendas de vestir.

¿Te interesa?

Bien, presta atención al contenido del artículo:

- Primero, te conversaré algunas generalidades del estado de resultados de una fábrica de ropa.

- Después, te describiré -con un ejemplo- las principales partidas que componen el estado de resultados de tu negocio.

¿Quieres compartir tus experiencias o aprender de otros emprendedores? Únete a nuestro foro en Gestionar Fácil.

Estado de resultados: generalidades

El estado de resultados es un reporte que presenta los INGRESOS, COSTOS, GASTOS y BENEFICIOS de una fábrica de ropa.

¡Dicho de otra manera!

Se trata de un estado financiero que muestra -al detalle- el RENDIMIENTO alcanzado por la fábrica de ropa, durante un periodo de tiempo (generalmente un año).

Este aspecto es muy importante, ya que, si lo analizas en conjunto con el balance general, el estado de variaciones en el capital y el estado de flujos de efectivo de la fábrica de ropa, VAS A PODER CONOCER:

- La rentabilidad de la fábrica.

- Los dividendos que repartir entre tus socios.

- El porcentaje de utilidad que vas a reinvertir en la fábrica, para seguir creciendo.

- Los rubros en los que estás gastando recursos financieros.

Ejemplo de un estado de resultados de una fábrica de ropa

El estado de resultados de una fábrica de ropa se puede presentar de dos maneras:

- La primera es agrupando las partidas SEGÚN LA NATURALEZA de los gastos de la fábrica.

- La segunda es clasificando las partidas DE ACUERDO CON LA FUNCIÓN que cumple dentro de la fábrica de ropa.

En esta oportunidad, te describiré la segunda forma de presentación, por cuanto es la que se utiliza con mayor frecuencia.

Si sientes curiosidad por conocer cómo es un estado de resultados que presenta las partidas de acuerdo con la naturaleza de los gastos de la fábrica… No te preocupes, en otro artículo te muestro.

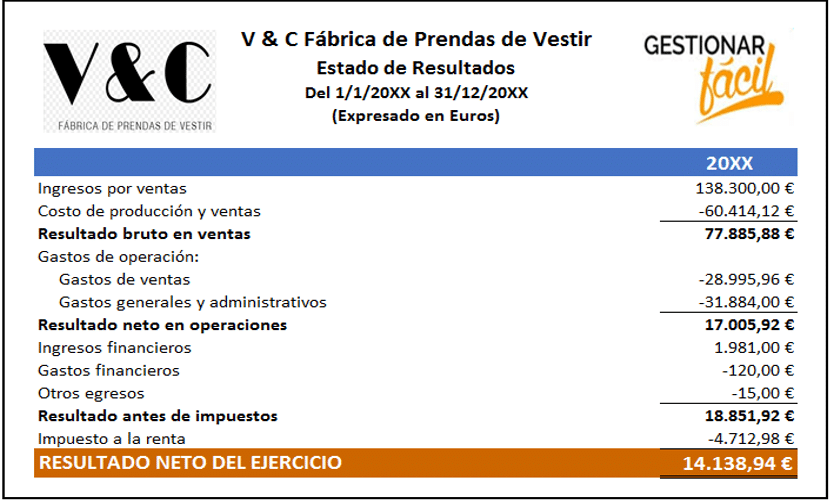

Mientras tanto, sigamos adelante y presta atención al siguiente ejemplo… ¡Se trata de la Fábrica de Prendas de Vestir “V & C”!

Partidas que integran el estado de resultados

Partiendo del ejemplo de la Fábrica de Prendas de Vestir “V & C”, un estado de resultados se compone de las siguientes cuentas:

1. Ingresos por ventas

Incluye todos los ingresos relacionados con el desarrollo de las actividades ordinarias de la fábrica.

Por ejemplo, en la Fábrica de Prendas de Vestir “V & C”, esta partida se relaciona con el ingreso proveniente del diseño, producción y venta de las prendas de vestir.

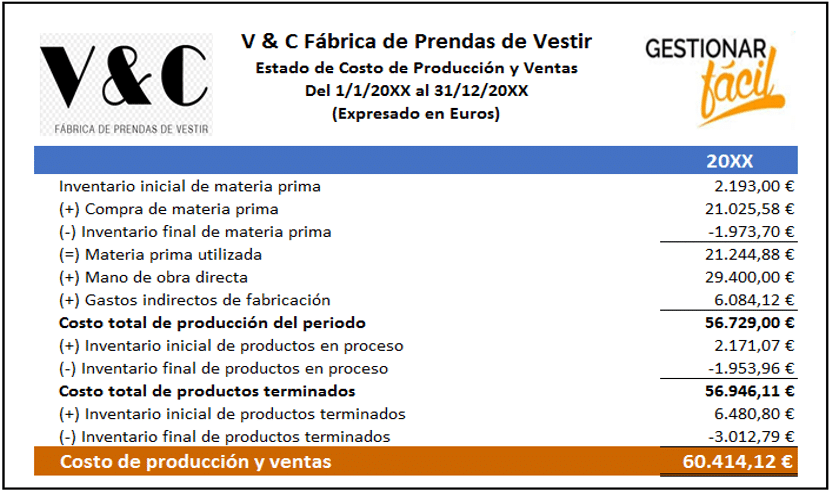

2. Costos de producción y ventas

Este concepto se relaciona con el costo, en el que incurre la fábrica de ropa, por confeccionar y vender sus prendas de vestir.

En una fábrica de prendas de vestir, los costos de producción y ventas se calculan de la siguiente forma:

3. Resultado bruto en ventas

Este concepto muestra el resultado de restar los COSTOS DE PRODUCCIÓN Y VENTAS a los INGRESOS POR VENTAS.

Es decir:

Resultado bruto en ventas de la fábrica de ropa = ingresos por ventas – costos de producción y ventas

Sobre el resultado bruto en ventas de la fábrica de ropa, ten en cuenta lo siguiente:

- Un saldo POSITIVO es igual a una UTILIDAD BRUTA EN VENTAS para la fábrica.

- Y, un saldo NEGATIVO es igual a una PÉRDIDA BRUTA EN VENTAS.

Además, esta sección del estado de resultados es muy importante, ya que aquí puedes conocer cuánto es el MARGEN DE UTILIDAD BRUTA de la fábrica de ropa.

Es decir, la porción de las ventas que queda para cubrir los gastos de la fábrica de ropa, una vez que descuentas los costos de producción y ventas.

Por ejemplo, para la Fábrica de Prendas de Vestir “V & C”, el margen de utilidad bruta es de 56,32 %.

Este porcentaje se calculó a partir de la siguiente operación matemática:

Margen de utilidad bruta de la fábrica de ropa = (resultado bruto en ventas / ingresos por ventas) x 100

Margen de utilidad bruta de la fábrica de ropa = (77.885,88 euros / 138.300 euros) x 100 = 56,32 %

4. Gastos de operación

Este concepto agrupa todos los egresos que permiten, a la fábrica de ropa, desarrollar sus operaciones diarias.

En el estado de resultados de una fábrica de ropa se muestran dos categorías de gastos operativos:

La primera categoría son los GASTOS DE VENTAS de la fábrica.

Estos gastos se relacionan con los egresos asociados directamente con la venta y distribución de las prendas de vestir.

Por ejemplo:

- El pago del sueldo, las comisiones y los beneficios acordados con la persona encargada del área de ventas.

- Los gastos relacionados con la entrega de la mercancía a los clientes de la fábrica.

- El gasto de depreciación del mobiliario y los equipos de la oficina de ventas.

La segunda categoría se refiere a los GASTOS GENERALES Y ADMINISTRATIVOS de la fábrica.

Por ejemplo:

- El sueldo y los beneficios laborales acordados con el administrador de la fábrica de ropa.

- La depreciación del mobiliario y los equipos de oficina del área de administración de la fábrica de ropa.

- Los gastos relacionados con:

- Los materiales de oficina.

- El alquiler del galpón donde funciona la fábrica de ropa.

- Los servicios básicos que apoyan el funcionamiento de la fábrica (electricidad, teléfono, agua e internet).

- Los impuestos municipales.

- Los honorarios pagados al profesional que asesora al administrador o dueño, en materia fiscal y contable.

5. Resultado neto en operaciones

Este concepto muestra el resultado de restar los GASTOS DE OPERACIÓN al RESULTADO BRUTO EN VENTAS de la fábrica de ropa.

Es decir:

Resultado neto en operaciones de la fábrica de ropa = resultado bruto en ventas – gastos de operación

Sobre el resultado neto en operaciones de la fábrica de ropa, ten en cuenta lo siguiente:

- Un saldo POSITIVO es igual a una UTILIDAD NETA EN OPERACIONES de la fábrica.

- Y, un saldo NEGATIVO es igual a una PÉRDIDA NETA EN OPERACIONES.

Al igual que el resultado bruto en ventas, esta sección es importante, ya que aquí puedes estimar el MARGEN DE UTILIDAD OPERATIVA de la fábrica de ropa.

Es decir, la porción de utilidad que queda una vez que pagas los gastos de operación de la fábrica de ropa.

Por ejemplo, si te fijas en el estado de resultados de la Fábrica de Prendas de Vestir “V & C”, vas a encontrar que el MARGEN DE UTILIDAD OPERATIVA es de 12,30 %.

Este porcentaje se calculó a partir de la siguiente operación matemática:

Margen de utilidad operativa de la fábrica de ropa = (resultado neto en operaciones / ingresos por ventas) x 100

Margen de utilidad operativa de la fábrica de ropa = (17.005,92 euros / 138.300 euros) x 100 = 12,30 %

6. Ingresos financieros y otros ingresos

Los INGRESOS FINANCIEROS de una fábrica de ropa son aquellos rendimientos que obtienes de la gestión de algún activo financiero.

Por ejemplo, los ingresos financieros de la Fábrica de Prendas de Vestir “V & C”, los cuales reportan 1.981 euros.

Estos ingresos financieros corresponden a la suma de las partidas:

- Intereses por mantener una cuenta en el banco (691,50 euros).

- Inversiones en otros negocios (1.289,50 euros).

Los OTROS INGRESOS son las ganancias que obtienes producto de una transacción no común, ni recurrente para la fábrica de ropa.

Por ejemplo, la ganancia que obtienes por la venta de un activo fijo por encima del valor registrado en la contabilidad de la fábrica de ropa.

7. Gastos financieros y otros egresos

Los GASTOS FINANCIEROS de una fábrica de ropa son aquellos egresos que derivan del uso de ciertos servicios financieros.

Por ejemplo, las comisiones bancarias que paga la Fábrica de Prendas de Vestir “V & C”.

Respecto a la partida OTROS EGRESOS, te comento que esta agrupa todos los gastos no comunes, ni recurrentes para la fábrica de ropa.

Tal es el caso de la Fábrica de Prendas de Vestir “V & C”, donde se obtuvo una pérdida de 15 euros por la venta de una máquina overlock, propiedad del negocio.

En la contabilidad de la fábrica de ropa, este activo se encontraba valorado en 145 euros y se vendió en 130 euros.

8. Resultado antes de impuesto

Este concepto muestra el excedente que obtienes después de descontar de los INGRESOS POR VENTAS todos los COSTOS Y GASTOS de la fábrica de ropa.

9. Impuesto a la renta

Es el tributo que grava la utilidad de la fábrica de ropa.

En el ejemplo de la Fábrica de Prendas de Vestir “V & C”, el impuesto a la renta es igual a:

Impuesto a la renta = resultado antes de impuestos de la fábrica de ropa x tasa impositiva

Impuesto a la renta = 18.851,92 euros x 25 % = 4.712,98 euros

10. Resultado neto del ejercicio

Es el saldo que obtienes después de descontar del RESULTADO ANTES DE IMPUESTOS, el IMPUESTO A LA RENTA.

Es decir:

Resultado neto del ejercicio de la fábrica de ropa = resultado antes de impuestos – impuesto a la renta

Ten en cuenta esta sección del estado de resultados, ya que aquí podrás conocer el MARGEN DE UTILIDAD NETA de la fábrica de ropa.

Es decir, la porción de las ventas que te queda una vez que pagas todos los costos y gastos de la fábrica de ropa.

En el ejemplo de la Fábrica de Prendas de Vestir “V & C”, el margen de utilidad neta es igual a 10,22 %.

Este porcentaje se calculó a partir de la siguiente operación matemática:

Margen de utilidad neta de la fábrica de ropa = (resultado neto del ejercicio / ingresos por venta) x 100

Margen de utilidad neta de la fábrica de ropa = (14.138,94 euros / 138.300 euros) x 100 = 10,22 %

Conclusiones

El estado de resultados es una herramienta clave para quien administra una fábrica de ropa.

Pues, se trata de un reporte que muestra la información detallada sobre los márgenes de utilidad alcanzados en tu fábrica.

Recuerda las consideraciones que te señalé en este post.

De este modo, podrás realizar el diagnóstico de tu fábrica de ropa, tomar decisiones y diseñar estrategias que te lleven a cumplir los objetivos del negocio.

¿Te gustaría compartir tus vivencias o aprender de otros emprendedores? Únete al foro de Gestionar Fácil y forma parte de nuestra comunidad.

Y, para cerrar no dejes de leer: Estado de resultados ¡Conoce su importancia!

Gracias por leernos.