Si tienes una distribuidora de chocolates y te interesa conocer si lograste los resultados económicos que esperabas.

¡Seguro, este post te va a interesar! Porque aquí te hablo sobre el estado de resultados.

Un reporte que te permite obtener información oportuna y confiable sobre el desempeño de tu negocio.

¿Te interesa?

Entonces, presta atención porque:

- Primero, te conversaré sobre algunas generalidades del estado de resultados.

- Después, te explicaré -con un ejemplo- los aspectos más importantes del estado de resultados de una distribuidora de chocolates.

Pero antes de continuar…

Quiero invitarte a participar en el foro de Gestionar Fácil, donde podrás compartir tus experiencias, hacer preguntas y aprender de otros emprendedores.

Estado de resultados ¿En qué consiste?

El estado de resultados es un reporte que te muestra los ingresos, costos, gastos y beneficios de una empresa distribuidora de chocolates, para un periodo determinado.

En otras palabras, se trata de un estado financiero que te ofrece un panorama detallado sobre cuál fue el rendimiento de tu negocio, durante un ciclo contable.

¡Esta información es muy útil para ti!

Pues, si la analizas en conjunto con el balance general (o estado de situación financiera), el estado de flujo de efectivo y el estado de variaciones en el capital, TÚ PUEDES:

- Determinar la rentabilidad de la empresa.

- Estimar los dividendos que vas a repartir entre tus socios.

- Identificar en qué parte del proceso del negocio estás gastando más recursos.

- Conocer tu potencial para optar a un crédito.

Estado de resultados de una distribuidora: conoce un ejemplo

Existen dos métodos para presentar un estado de resultados:

- El primero agrupa las partidas DE ACUERDO CON LA NATURALEZA de los gastos.

- El segundo clasifica las partidas SEGÚN LA FUNCIÓN que cumple dentro del negocio.

Hoy centraremos nuestra atención en el segundo método, por cuanto es el método que más se utiliza.

Si sientes curiosidad por conocer un estado de resultados elaborado de acuerdo con la primera metodología… No te preocupes, en otro post te lo estaré mostrando.

Mientras tanto, sigamos adelante y presta atención al ejemplo que te traigo…

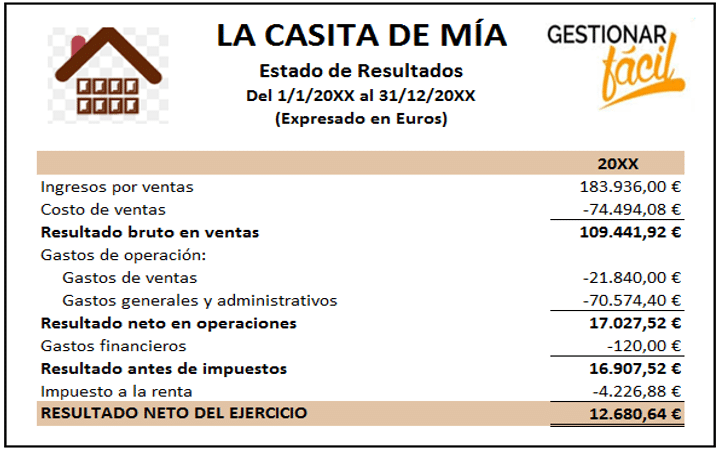

¡Se trata de la distribuidora de chocolates “La Casita de Mía”!

Partidas que integran el estado de resultados

Partiendo del ejemplo de la distribuidora de chocolates “La Casita de Mía”, un estado de resultados se compone de las siguientes partidas:

1. Ingresos por ventas

Incluye los ingresos que derivan de la comercialización de la mercancía de la empresa distribuidora de chocolates.

Por ejemplo, en “La Casita de Mía”, esta partida se encuentra relacionada con la venta de:

- Las tabletas de chocolate.

- Las cajas de bombones.

- Las cajas de trufas de chocolate… ¡Entre otros productos que le provee la chocolatería “El Fogón de la Abuela”!

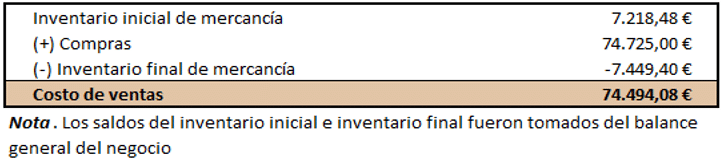

2. Costo de ventas

Se relaciona con el costo de adquisición de los productos que vas a comercializar en tu distribuidora de chocolates.

El costo de ventas se calcula de la siguiente forma:

Costo de ventas = inventario inicial de mercancía + compras realizadas durante el periodo – inventario final de mercancía

Si se aplica esta operación matemática al ejemplo de la distribuidora de chocolates “La Casita de Mía”, se tiene que el costo de ventas es igual a:

3. Resultado bruto en ventas

Este renglón muestra el resultado de restar los costos de ventas al ingreso por ventas de la distribuidora de chocolates.

Es decir:

Resultado bruto en ventas = ingresos por ventas – costos de ventas

Si el resultado te da un saldo positivo, estas ante una “utilidad bruta en ventas”.

Si, por el contrario, el resultado te da un saldo negativo, estas ante una “pérdida bruta en ventas”.

Esta sección del estado de resultados es muy IMPORTANTE, ya que aquí puedes conocer el MARGEN DE UTILIDAD BRUTA de tu distribuidora de chocolates.

En otras palabras, la porción de las ventas que te queda para cubrir los gastos de la distribuidora, una vez que deduces el costo de ventas.

Por ejemplo, para la distribuidora de chocolates “La Casita de Mía”, el margen de utilidad bruta es 59,5 %.

¿Cómo se realizó este cálculo?

Te lo muestro:

Margen de utilidad bruta = (resultado bruto en ventas / ingresos por ventas) x 100

Margen de utilidad bruta = (109.441,92 euros / 183.936 euros) x 100 = 59,5 %

4. Gastos de operación

Agrupa todos los egresos que permiten a la distribuidora de chocolates desarrollar sus operaciones diarias.

En el estado de resultados de una distribuidora de chocolate se presentan dos categorías de gastos operativos:

La primera categoría se relaciona con los asociados, de forma directa, con la venta y entrega del producto.

Por ejemplo:

- El pago del salario y la seguridad social del vendedor.

- Los gastos de promoción.

- Los gastos relacionados con el servicio de delivery, como:

- El salario del repartidor.

- La depreciación del equipo de reparto.

- Los gastos del combustible y mantenimiento del vehículo de reparto.

La segunda categoría se refiere a los gastos generales y administrativos.

Por ejemplo:

- El salario y la seguridad social del administrador del negocio.

- Los gastos de alquiler del local.

- El pago de los servicios básicos (agua, electricidad, teléfono e internet).

- La depreciación del mobiliario y equipos de oficina.

5. Resultado neto en operaciones

Esta partida muestra el resultado de la diferencia entre el resultado bruto en ventas y los gastos de operación de la distribuidora de chocolates.

Esto es:

Resultado neto en operaciones = resultado bruto en ventas – gastos de operación

Si el resultado te da un monto positivo, estás ante una “utilidad neta en operaciones”.

Si, por el contrario, el resultado te da un monto negativo, estás ante una “pérdida neta en operaciones”.

Al igual que el resultado bruto en ventas, esta sección es IMPORTANTE, porque te permite conocer el MARGEN DE UTILIDAD OPERATIVA de la distribuidora de chocolates.

Esto es, la porción de las ganancias que te queda una vez que pagas los gastos de operación de la distribuidora de chocolates.

Por ejemplo, para la distribuidora de chocolates “La Casita de Mía”, el margen de utilidad operativa es 9,26 %.

Este cálculo se obtuvo de la siguiente forma:

Margen de utilidad operativa = (resultado neto en operaciones / ventas) x 100

Margen de utilidad operativa = (17.027,52 euros / 183.936 euros) x 100 = 9,26 %

6. Ingresos financieros y otros ingresos

Estas partidas no aparecen registradas en el ejemplo de la distribuidora de chocolates “La Casita de Mía”. Sin embargo, te voy a explicar en qué consisten.

Los “ingresos financieros” son aquellos rendimientos que provienen de la gestión de un activo financiero.

Por su parte, los “otros ingresos” son las ganancias que obtienes producto de una transacción no común, ni recurrente para la distribuidora de chocolates.

En particular, la ganancia que obtienes por la venta de un activo fijo por encima del valor registrado en la contabilidad del negocio.

7. Gastos financieros y otros egresos

Los “gastos financieros” son egresos que derivan del uso de ciertos servicios financieros.

Por ejemplo:

- El pago de las comisiones bancarias (como en el caso de la distribuidora de chocolates “La Casita de Mía”).

- El pago de intereses de un préstamo.

En cuanto a los “otros egresos”, te comento que este rubro agrupa todos los gastos no comunes, ni recurrentes para la distribuidora de chocolates.

Por ejemplo, la pérdida que se obtiene por la venta de un activo fijo por debajo del precio que se tiene contabilizado.

8. Resultado antes de impuesto

Es el excedente que se obtiene luego de descontar de los ingresos por ventas todos los costos y gastos de la distribuidora de chocolates.

9. Impuesto a la renta

Es el tributo que grava la ganancia del negocio.

En el ejemplo de “La Casita de Mía”, el impuesto a la renta es igual a:

Impuesto a la renta = resultado antes de impuesto x tasa impositiva

Impuesto a la renta = 16.907,52 euros x 25 % = 4.226,88 euros

10. Resultado neto del ejercicio

Es el saldo que se obtiene luego de descontar del resultado antes de impuestos el impuesto a la renta.

Esto es:

Resultado neto del ejercicio = resultado antes de impuesto – impuesto a la renta

Ten en cuenta esta sección del estado de resultados, ya que aquí podrás conocer tu MARGEN DE UTILIDAD NETA.

Es decir, la porción de las ventas que te queda, como dueño del negocio, una vez que pagas todos los costos y gastos de la distribuidora de chocolates.

En el caso de la distribuidora de chocolates “La Casita de Mía”, el margen de utilidad neta es igual a 6,89 %.

Margen de utilidad neta = (resultado neto del ejercicio / ventas) x 100

Este cálculo se realizó de la siguiente forma:

Margen de utilidad neta = (resultado neto del ejercicio / ventas) x 100

Margen de utilidad neta = (12.680,64 euros / 183.936 euros) x 100 = 6,89 %

Conclusiones

El estado de resultados es una herramienta clave para quien administra una distribuidora de chocolates.

Pues, se trata de un reporte que muestra de forma organizada el rendimiento operativo del negocio y cómo este ha impactado el capital invertido.

Solo recuerda las consideraciones expuestas en este post.

De este modo, podrás realizar un buen diagnóstico de tu distribuidora de chocolates, tomar decisiones y diseñar estrategias que te lleven a alcanzar tus metas.

Te animo a que te unas a nuestro foro de Gestionar Fácil. Aprovecha esta invaluable oportunidad de conectar con otros emprendedores, compartir tus experiencias y ampliar tus conocimientos.

Para cerrar, te invito a leer: Estado de resultados ¡Conoce su importancia!

Gracias por leernos.