¡Hoy te voy a conversar sobre el estado de resultados de una pizzería!

Un reporte que -además de prepararse y presentarse obligatoriamente- te permitirá conocer los RESULTADOS ECONÓMICOS alcanzados, durante un periodo contable.

¿Te interesa conocer los detalles sobre el tema?

¡Bien!

¡Presta atención! Porque:

- Primero, te conversaré sobre algunas generalidades del estado de resultados de una pizzería.

- Después, te describiré -con un ejemplo- las principales partidas que debes tener en cuenta al momento de realizar un análisis.

Estado de resultados ¿En qué consiste?

El estado de resultados de una pizzería es un reporte que presenta, al detalle, toda la información referente a:

- Los logros alcanzados por la pizzería (INGRESOS).

- El esfuerzo realizado (COSTOS y GASTOS).

- Y, el resultado obtenido para un periodo determinado (BENEFICIO o PÉRDIDA).

¡Esta información es de mucha utilidad para quién administra una pizzería!

En especial, si se analiza en conjunto con los otros estados financieros.

Es decir, el estado de situación financiera, el estado de variaciones en el capital y el estado de flujo de efectivo.

Pues, si relacionas toda la información presentada en estos reportes financieros, vas a poder conocer:

- ¿Cuáles son los rubros en los que se está gastando más recursos?

- ¿Qué tan rentable es tu pizzería?

- ¿Cuánto se va a repartir en dividendos?

¡Esto sin olvidar que, un estado de resultados, te proporciona la INFORMACIÓN BASE para proyectar un flujo de efectivo!

Ejemplo de un estado de resultados de una pizzería

Existen dos métodos para presentar el estado de resultados de una pizzería:

- El primero es el que agrupa las partidas según LA NATURALEZA de los gastos.

- El segundo es el que clasifica las partidas de acuerdo con LA FUNCIÓN que cumplen dentro de la pizzería.

¡Hoy enfocaremos nuestra atención en el segundo método, por cuanto es el que más se utiliza!

Si sientes curiosidad por conocer un estado de resultados presentado de acuerdo con el primer método… No te preocupes, en otro artículo te lo mostraré.

Mientras tanto, continuemos y presta atención al ejemplo que te traigo en esta oportunidad… ¡Se trata de la Pizzería “Pomodoro Red”!

Partidas que componen el estado de resultados

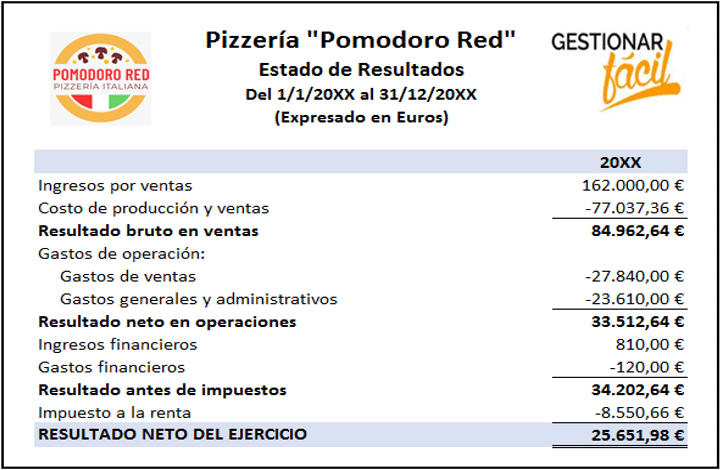

Usando como referencia el ejemplo de la Pizzería “Pomodoro Red”, un estado de resultados se compone de las siguientes partidas:

1. Ingresos por ventas

Agrupa todos los ingresos provenientes del desarrollo de la actividad ordinaria del negocio.

Por ejemplo, en la Pizzería “Pomodoro Red”, este concepto se relaciona con el ingreso proveniente de la venta de las pizzas y cualquier otro producto que complemente el servicio prestado por el negocio.

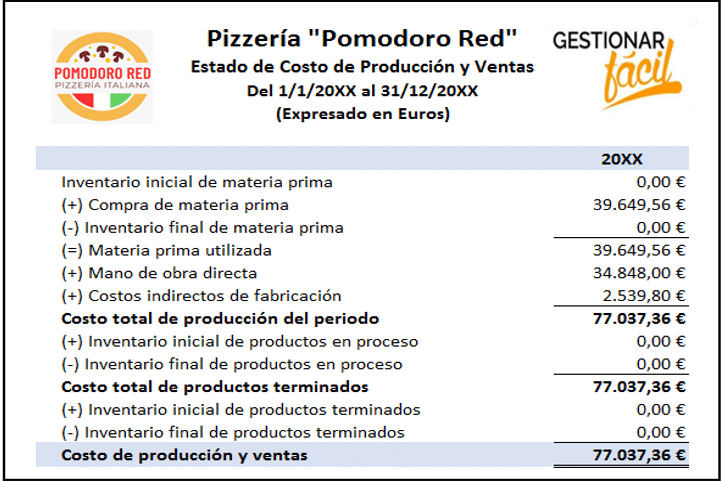

2. Costo de producción y ventas

Esta partida se relaciona con el costo, en el que incurre la pizzería, por preparar y vender el producto.

En una pizzería, el costo de producción y ventas se calcula de la siguiente forma:

3. Resultado bruto en ventas

Este concepto muestra el resultado de la diferencia entre los INGRESOS POR VENTAS y el COSTO DE PRODUCCIÓN Y VENTA.

Es decir:

Resultado bruto en ventas de una pizzería = ingresos por ventas – costo de producción y ventas

Si el resultado te da un monto positivo, estas ante una “utilidad bruta en ventas”.

Si, por el contrario, el resultado te da un monto negativo, estas ante una “pérdida bruta en ventas”.

Otro aspecto interesante a tener en cuenta es que, esta sección del estado de resultados te permite conocer cuánto es tu MARGEN DE UTILIDAD BRUTA.

Por ejemplo, en el caso de la Pizzería “Pomodoro Red”, el porcentaje de utilidad bruta es 52,45 %.

Si te preguntas, cómo se calculó el margen de utilidad bruta de la pizzería… ¡Te indico!

Margen de utilidad bruta de la pizzería = (resultado bruto en ventas / ingreso por ventas) x 100

Margen de utilidad bruta de la pizzería = (84.962,64 euros / 162.000 euros) x 100 = 52,45 %

4. Gastos de operación

Esta partida agrupa todos los egresos que permiten a la pizzería desarrollar sus operaciones diarias.

En el estado de resultados de una pizzería se presentan dos categorías:

La primera categoría son los GASTOS DE VENTAS.

Estos egresos se relacionan directamente con la comercialización de las pizzas.

Son gastos de venta de una pizzería:

- Los gastos relacionados con la publicidad y promoción del negocio.

- Los sueldos y la seguridad social del personal que atiende el público. Por ejemplo, el mesero y la cajera.

- La depreciación de mobiliario del comedor (o espacio acondicionado para la atención al público).

- Los gastos relacionados con el servicio a domicilio, como:

- El salario del repartidor de pizzas.

- La depreciación y mantenimiento del vehículo de reparto de pizzas.

- El gasto del combustible.

La segunda categoría son los GASTOS GENERALES Y ADMINISTRATIVOS de una pizzería.

Por ejemplo:

- El alquiler donde funciona la pizzería.

- El salario y la seguridad social de la persona encargada de la administración de la pizzería.

- Los gastos relacionados con la papelería y útiles de oficina.

- La depreciación del mobiliario y los equipos de oficina.

5. Resultado neto en operaciones

Esta partida muestra el resultado de la diferencia entre el RESULTADO BRUTO EN VENTAS y los GASTOS DE OPERACIÓN de la pizzería.

En otras palabras, esto es:

Resultado neto en operaciones de la pizzería = resultado bruto en ventas – gastos de operación

Al igual que en el resultado bruto en ventas, ten en cuenta lo siguiente:

- Un saldo positivo es el equivalente a una “utilidad neta en operaciones”.

- Un saldo negativo es igual a una “pérdida neta en operaciones”.

Esta sección del estado de resultado es muy importante para ti, ya que aquí puedes estimar el MARGEN DE UTILIDAD OPERATIVA de la pizzería.

En otras palabras, la porción de utilidad que te queda una vez que pagas los gastos de operación de la pizzería.

Por ejemplo, si te fijas en el caso de la Pizzería “Pomodoro Red”, vas a encontrar que el porcentaje de utilidad operativa es igual a 20,69 %.

Este margen de utilidad se obtuvo de la siguiente forma:

Margen de utilidad operativa de la pizzería = (resultado neto en operaciones / ventas) x 100

Margen de utilidad operativa de la pizzería = (33.512,64 euros / 162.000 euros) x 100 = 20,69 %

6. Ingresos financieros y otros ingresos

Los INGRESOS FINANCIEROS de una pizzería son aquellos rendimientos que provienen de la gestión de un activo financiero.

Por ejemplo:

- Los intereses ganados por mantener una cuenta en el banco (como el caso de la Pizzería “Pomodoro Red”).

- La ganancia que obtienes por mantener inversiones en otros negocios.

En cuanto a la partida OTROS INGRESOS, estos son las ganancias que obtienes producto de una transacción no común, ni recurrente para la pizzería.

Por ejemplo, la ganancia por la venta de un activo fijo que está siendo reemplazado en tu pizzería.

7. Gastos financieros y otros egresos

Los GASTOS FINANCIEROS de una pizzería son egresos que derivan del uso de ciertos servicios financieros.

Por ejemplo, las comisiones bancarias que paga la Pizzería “Pomodoro Red”.

Respecto a la partida OTROS EGRESOS, te comento que este concepto se relaciona con aquellos gastos no comunes, ni recurrentes para la pizzería.

Por ejemplo, la pérdida que se obtiene por la venta de un activo fijo que está siendo reemplazado en tu pizzería.

8. Resultado antes de impuesto

Esta partida muestra el excedente que obtienes después de descontar de los INGRESOS POR VENTAS todos los COSTOS Y GASTOS de la pizzería.

9. Impuesto a la renta

Es el tributo que grava la utilidad de la pizzería.

En el ejemplo de la Pizzería “Pomodoro Red”, el impuesto a la renta es igual a:

Impuesto a la renta = resultado antes de impuestos de la pizzería x tasa impositiva

Impuesto a la renta = 34.202,64 euros x 25% = 8.550,66 euros

10. Resultado neto del ejercicio

Es el monto que obtiene el dueño de la pizzería después de descontar del RESULTADO ANTES DE IMPUESTO, el IMPUESTO A LA RENTA.

En otras palabras:

Resultado neto del ejercicio = resultados antes de impuestos – impuesto a la renta calculado previamente

Esta sección -al igual que el resultado bruto en ventas y el resultado neto en operaciones- es muy IMPORTANTE, ya que aquí podrás calcular el MARGEN DE UTILIDAD NETA de la pizzería.

Es decir, el porcentaje de las ventas que te queda una vez que pagas todos los costos y gastos de la pizzería.

En el ejemplo de la Pizzería “Pomodoro Red”, el margen de utilidad neta es igual a 15,83 %.

Este margen se calculó de la siguiente forma:

Margen de utilidad neta de la pizzería = (resultado neto del ejercicio / ventas) x 100

Margen de utilidad neta de la pizzería = (25.651,98 euros / 162.000 euros) x 100 = 15,83 %

Conclusiones

¡El estado de resultados es una herramienta que puede ayudar en la gestión de tu pizzería!

Pues, se trata de un reporte financiero que muestra -de forma organizada- cuáles son los márgenes de utilidad alcanzados y cómo estos impactan el capital invertido en la pizzería.

¡Solo recuerda las consideraciones expuestas en este artículo!

De esta manera, podrás realizar un diagnóstico de la situación financiera de tu pizzería, corregir errores, tomar decisiones y diseñar estrategias.

Y, para cerrar, no dejes de ver: Estado de resultados ¡Conoce su importancia!

Gracias por leernos.

¡Hasta la próxima!

Hola David buenas tardes

Saludos desde México

Primero que nada saludarlo y decirle que está excelente información la que tiene en su página…mi duda es sobre los elementos (costos) que integran algunos conceptos del Estado de resultados y el costo de producción y ventas…

Tengo una pizzería pequeña y la necesidad de estar atento a los gastos, así como buscar oportunidades de ahorro y me encontré con una situación al intentar elaborar los informes de costos de producción y el estado de resultados.

Pongo el siguiente ejemplo:

El repartidor de pizzas y los gastos promocionales: sus sueldos, prestaciones, el gasto de publicidad etc… corresponden al concepto de costos indirectos de fabricación para el informe Estado de costos de producción y ventas… pero también corresponden al concepto de Gastos en ventas para el informe de Estado de resultados..si esto es correcto, sigo adelante con el ejemplo.

Al calcular cada concepto, estoy incluyendo estos dos costos en cada concepto, no se si es válido, pero al parecer lo estoy duplicando al aplicarlo en los dos conceptos…mi pregunta es: Si ya los considere para el cálculo de los Costos indirectos de fabricación, debo o no considerarlo para calcular el gasto en ventas? o solo debo considerarlo en uno de los conceptos para no duplicar e inflar los datos?

Agradeciendo de antemano su tiempo y voluntad para atenderme, le envío un cordial saludo.

Hola, Jesús

Gracias por tu comentario y es grato saber que te es de utilidad la información del blog.

Con respecto a tu ejemplo, considero lo siguiente:

El repartidor de pizzas es un empleado que pertenece al área de ventas. Por lo tanto, todos los gastos relacionados con este trabajador, así como los gastos promocionales, se clasifican como “Gastos de Ventas”. Estos gastos se incluyen en el Estado de Resultados y no en el Estado de Costo de Producción y Ventas.

Es importante tener en cuenta que los “gastos de ventas” y los “costos indirectos de fabricación” son conceptos diferentes.

– Gastos de Ventas. Estos son los costos en los que incurre la empresa para promocionar, vender y entregar sus productos y servicios. Los gastos de ventas incluyen una variedad de costos, como alquiler, publicidad y marketing, y salarios del personal de gestión y administrativo. Por ejemplo, en el caso de una pizzería, los salarios y beneficios del repartidor de pizzas se considerarían gastos de ventas.

– Costos Indirectos de Fabricación. Estos son los costos en los que incurre una empresa durante el PROCESO DE FABRICACIÓN de productos, pero que no se pueden atribuir directamente a la producción de un producto específico.

Saludos.