¿Tienes un Hostal y te interesa saber si lograste los resultados económicos que esperabas?

En esta entrega, te hablaré sobre el estado de resultados de un hostal.

¡Un estado financiero que te muestra información detallada sobre el desempeño de tu establecimiento de alojamiento!

¿Te gustaría saber cómo?

¡Bien! Presta atención…

- Primero, te conversaré sobre algunas generalidades del estado de resultados de un hostal.

- Después, te describiré -con un ejemplo- las principales partidas que integran el estado de resultados de un hostal.

Creemos en la importancia de compartir conocimientos en comunidad, únete al foro de Gestionar Fácil y expón tus inquietudes, desafíos y éxitos.

Aspectos generales sobre el estado de resultados

Podemos llamar estado de resultados al reporte que muestra -detalladamente- los INGRESOS, COSTOS, GASTOS y BENEFICIOS de un hostal.

Esta información es muy importante para quien administra un hostal, ya que si se analiza en conjunto con los otros estados financieros básicos, SE PUEDE:

- Conocer la rentabilidad del hostal.

- Estimar qué porcentaje de las utilidades se repartirá entre los socios.

- Saber qué proporción de las utilidades se reinvertirán en el hostal.

- Identificar las áreas del hostal donde se están gastando más recursos financieros.

- Obtener información base para elaborar un presupuesto.

Ejemplo de un estado de resultados de un hostal

El estado de resultados de un hostal se puede estructurar en dos formas:

- La primera es agrupando las partidas DE ACUERDO CON LA NATURALEZA de los gastos del hostal.

- La segunda es clasificando las partidas SEGÚN LA FUNCIÓN que cumple dentro del hostal.

¡Hoy te voy a hablar sobre la segunda forma de presentar el estado de resultados!

Si sientes curiosidad por conocer el primer método, te invito a consultar nuestro post Estado de resultados ¡conoce su importancia!

¡Bien! Hecha esta acotación…

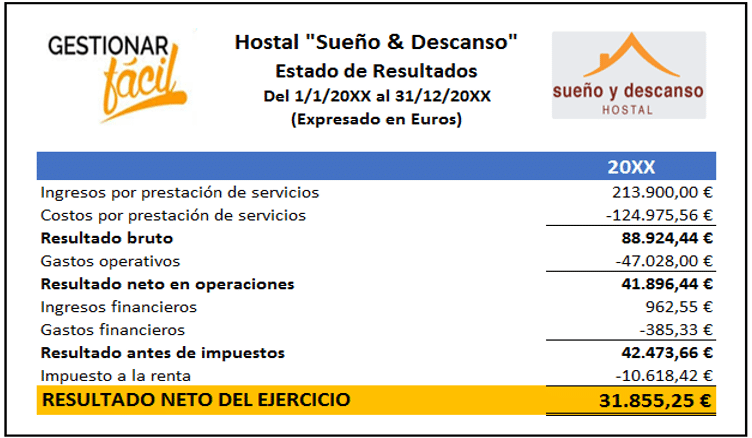

Sigamos adelante y presta atención al ejemplo que te traigo en esta ocasión… ¡Se trata del Hostal “Sueño & Descanso”!

Partidas que integran el estado de resultados de un hostal

De acuerdo con el ejemplo del Hostal “Sueño & Descanso”, un estado de resultados se compone de las siguientes partidas contables:

1. Ingresos por actividades ordinarias

Agrupa aquellos ingresos derivados de la actividad principal del hostal.

Por ejemplo, en el Hostal “Sueño & Descanso”, esta partida se relaciona con los ingresos facturados por la ocupación (o el alquiler) de las habitaciones.

2. Costos del servicio

Son aquellos costos, en los que incurre el hostal, por prestar sus servicios a los huéspedes.

En un hostal, los costos del servicio se calculan de la siguiente forma:

3. Resultado bruto

Este concepto muestra el resultado de la diferencia entre los INGRESOS POR ACTIVIDADES ORDINARIAS y los COSTOS DEL SERVICIO.

En otras palabras:

Resultado bruto = ingreso por actividades ordinarias – costos del servicio

Si el resultado bruto del hostal te da un SALDO POSITIVO, estas ante una UTILIDAD BRUTA.

Si, por el contrario, el resultado bruto del hostal te da un SALDO NEGATIVO, estas ante una PÉRDIDA BRUTA.

Esta sección del estado de resultados es muy IMPORTANTE para quién administra un hostal… ¿Por qué?

Porque, aquí puedes calcular el MARGEN DE UTILIDAD BRUTA.

Es decir, el porcentaje de los ingresos facturados que queda para cubrir los gastos del hostal, una vez que deduces los costos del servicio.

Por ejemplo, para el Hostal “Sueño & Descanso”, el margen de utilidad bruta es igual a:

Margen de utilidad bruta del hostal = (resultado bruto / ingresos por actividades ordinarias) x 100

Margen de utilidad bruta = (88.924,44 euros / 213.900 euros) x 100 = 41,57 %

4. Gastos operativos

Este concepto agrupa todos los egresos que permiten el desarrollo de las actividades diarias del hostal.

Algunos ejemplos de gastos operativos son:

- La publicidad y promoción del hostal.

- El pago del sueldo y los beneficios del colaborador encargado de la administración general del hostal.

- Los honorarios del asesor fiscal y contable.

- Los servicios básicos que apoyan el funcionamiento de la administración del hostal (agua potable, electricidad, teléfono e internet).

- El seguro y los impuestos municipales.

- La depreciación del mobiliario, equipos y espacio físico relacionado con la administración del hostal.

5. Resultado neto en operaciones

Este concepto muestra el resultado de la diferencia entre el RESULTADO BRUTO y los GASTOS OPERATIVOS del hostal.

En otras palabras:

Resultado neto en operaciones del hostal = resultado bruto – gastos operativos

Si el resultado neto en operaciones del hostal te da un SALDO POSITIVO, estás ante una UTILIDAD OPERACIONAL.

Si, por el contrario, el resultado neto en operaciones del hostal te da un SALDO NEGATIVO, estás ante una PÉRDIDA OPERACIONAL.

Al igual que el resultado bruto, esta sección del estado de resultados es IMPORTANTE, porque permite conocer el MARGEN DE UTILIDAD OPERATIVA del hostal.

Esto es, el porcentaje de las utilidades que te queda una vez que pagas los gastos operativos del hostal.

Por ejemplo, para el Hostal “Sueño & Descanso”, el margen de utilidad operativa es igual a:

Margen de utilidad operativa del hostal = (resultado neto en operaciones / ingreso por actividades ordinarias) x 100

Margen de utilidad operativa del hostal = (41.896,44 euros / 213.900 euros) x 100 = 19,59 %

6. Ingresos financieros y otros ingresos

Los INGRESOS FINANCIEROS de un hostal son aquellos rendimientos que provienen de la gestión de un activo financiero.

Por ejemplo, los intereses por mantener una cuenta en el banco (tal es el caso del Hostal “Sueño & Descanso”).

Los OTROS INGRESOS son las ganancias que obtienes producto de una transacción no común, ni recurrente para el hostal.

Por ejemplo, la ganancia que obtienes por vender un activo fijo por encima del valor registrado en la contabilidad del hostal.

7. Gastos financieros y otros egresos

Los GASTOS FINANCIEROS de un hostal son los egresos que derivan, bien sea por la necesidad de obtener un financiamiento o por el pago de ciertos servicios financieros.

Un ejemplo de ello son los gastos financieros del Hostal “Sueño & Descanso”, el cual reporta un saldo de 385,33 euros.

Estos egresos corresponden a la suma de dos partidas:

- Intereses de un préstamo (120 euros).

- Comisiones bancarias (265,33 euros).

Los OTROS EGRESOS son aquellos gastos no comunes, ni recurrentes para un hostal.

Por ejemplo, la pérdida que se obtiene por la venta de un activo fijo que está siendo reemplazado en el hostal.

8. Resultado antes de impuestos

Este concepto muestra el excedente que obtienes después de descontar de los INGRESOS todos los COSTOS y GASTOS del hostal.

9. Impuesto a la renta

Es el tributo que grava la utilidad del hostal.

En el ejemplo del Hostal “Sueño & Descanso”, el impuesto a la renta es igual a:

Impuesto a la renta = resultado antes de impuestos del hostal x tasa impositiva

Impuesto a la renta = 42.473,66 euros x 25 % = 10.618,42 euros

10. Resultado neto del ejercicio

Es el saldo que se obtiene de la diferencia entre el RESULTADO ANTES DE IMPUESTOS del hostal y el IMPUESTO A LA RENTA.

En otras palabras:

Resultado neto del ejercicio del hostal = resultado antes de impuestos – impuesto a la renta

Ten en cuenta esta sección del estado de resultados, ya que aquí podrás conocer el MARGEN DE UTILIDAD NETO del hostal.

Esto es, el porcentaje de los ingresos que te queda una vez que pagas TODOS los costos y gastos del hostal.

En el ejemplo del Hostal “Sueño & Descanso”, el margen de utilidad neto es igual a:

Margen de utilidad neto del hostal = (resultado neto del ejercicio / ingresos por actividades ordinarias) x 100

Margen de utilidad neto del hostal = (31.855,25 euros / 213.900 euros) x 100 = 14,89 %

Conclusiones

El estado de resultados es una herramienta clave en la gestión de un hostal.

Pues, se trata de un reporte que suministra información detallada sobre el desempeño operativo del hostal.

Recuerda las consideraciones que te señalé.

De esta forma, podrás realizar un diagnóstico de la situación financiera del hostal y, con ello, diseñar estrategias que te lleven a alcanzar las metas propuestas.

Finalmente, te invitamos a unirte al foro de Gestionar Fácil, donde podrás plantear tus preguntas, recibir feedback de nuestra comunidad y aprender de manera colaborativa.

Gracias por leernos.