¿Conoces la importancia que tiene el estado de flujos de efectivo en la administración de tu negocio?

En este post, te explico los detalles más relevantes sobre este reporte financiero.

Y, es que…

El estado de flujos de efectivo, además de mostrar – al detalle – la información relacionada con la tesorería del negocio, en un momento específico.

Su análisis permite evaluar la gestión del dinero dentro del negocio y, con ello, prever posibles problemas financieros.

¿Interesado?

Bien, presta atención al siguiente contenido:

- ¿Qué es el estado de flujos de efectivo?

- Para qué sirve el estado de flujos de efectivo: objetivos.

- Estructura del estado de flujos de efectivo: ejemplos.

- Análisis del estado de flujos de efectivo: consideraciones.

- Conclusiones.

Únete al foro de Gestionar Fácil y participar. Conecta con nuestra comunidad e intercambia experiencias.

¿Qué es el estado de flujos de efectivo?

Podemos llamar estado de flujos de efectivo al estado financiero que describe –detalladamente- todos los cobros y pagos realizados por la empresa, en un periodo determinado.

Dicho de otra manera…

Se trata de un reporte que te ayuda a analizar DOS aspectos esenciales del negocio:

- El primero es entender CÓMO LA EMPRESA GENERÓ EL EFECTIVO. Es decir, qué actividades impulsaron la entrada de dinero hacia la empresa.

- El segundo es precisar los CONCEPTOS, O RUBROS, EN LOS QUE LA EMPRESA GASTÓ EL DINERO. Es decir, qué actividades disminuyeron el efectivo que ingresó a la caja de la empresa.

¡Además!

Tal como lo he destacado en otros artículos…

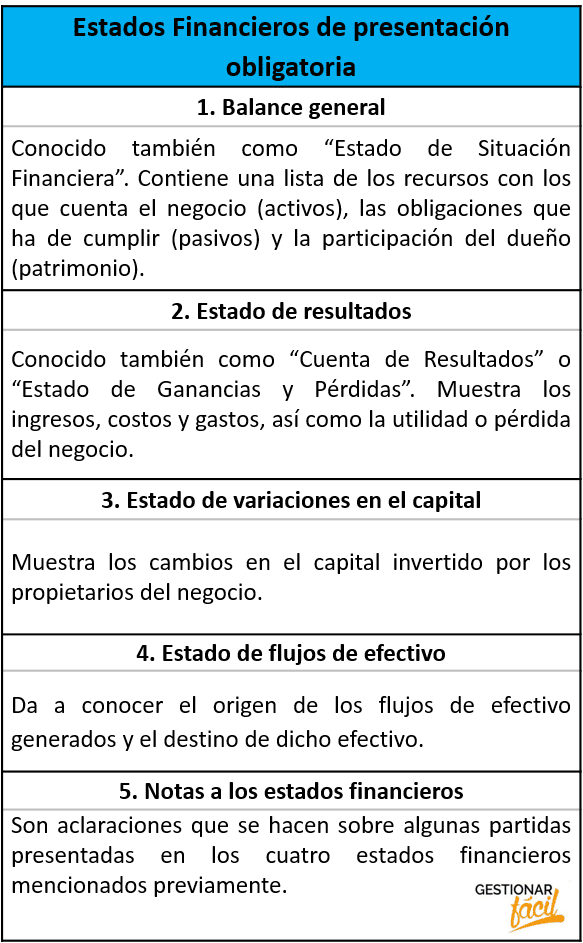

El estado de flujos de efectivo –junto con el balance general, el estado de resultados, el estado de variaciones en el capital y las notas a los estados financieros– se prepara y presenta obligatoriamente al final del periodo contable de la empresa.

¿Recuerdas estos cinco estados financieros?

En el siguiente cuadro te los describo:

Para qué sirve el estado de flujos de efectivo: objetivos

Un estado de flujos de efectivo tiene como principal propósito “mostrar los MOVIMIENTOS de efectivo que tuvo la empresa, en un periodo de tiempo determinado”.

En otras palabras, esto significa:

Informar sobre el ORIGEN del dinero que se ha recibido y el DESTINO que tuvo, en un ciclo contable.

¡Esta información es de gran utilidad para quienes administran un negocio!

Ya que, a partir de dicha información, se puede:

- Medir los resultados de las políticas contables del negocio. Por ejemplo:

- El impacto que tienen las políticas de cobranza a los clientes o las políticas de pago a los proveedores.

- La rotación del inventario y el stock mínimo que se debe mantener.

- Identificar los rubros en los que la empresa gastó el efectivo.

- Evaluar el comportamiento de los flujos de efectivo pasado para generar pronósticos.

- Controlar la descapitalización de la empresa.

- Conocer la capacidad que tiene el negocio para:

- Generar efectivo (moneda) y equivalentes al efectivo.

- Pagar intereses y dividendos. Así como, conocer el potencial que tiene la empresa para asumir deudas.

- Detectar cambios en los ciclos productivos del negocio.

¡Además!

El análisis del estado de flujos de efectivo permite ANTICIPAR posibles problemas financieros.

¡!– /wp:paragraph –>

¡Interesante!

¿No te parece?

Bien, ¡con esto en mente!

Hablemos sobre la…

Estructura del estado de flujos de efectivo: ejemplos

En lo que se refiere a la estructura del estado de flujos de efectivo, te comento que este clasifica las transacciones en efectivo del negocio en TRES GRANDES GRUPOS:

- El primero se refiere a los movimientos de efectivo provenientes de las ACTIVIDADES DE OPERACIÓN O DE EXPLOTACIÓN.

- El segundo a los movimientos de efectivo provenientes de las ACTIVIDADES DE INVERSIÓN.

- Y, el tercero a las corrientes monetarias derivadas de las ACTIVIDADES DE FINANCIACIÓN.

¡Te invito a que revisemos esta clasificación!

Clasificación de los movimientos de efectivo de un negocio

Iniciemos con los…

1. Flujos de efectivo por actividades de operación

Son las corrientes de efectivo relacionadas con las actividades orientadas al desarrollo del objeto social del negocio.

En otras palabras, se refiere a los ingresos y desembolsos derivados de las actividades relacionadas con la producción y comercialización de mercancías, así como con la prestación de servicios.

En ese sentido, se consideran flujos de efectivo provenientes de las actividades operativas, por ejemplo:

- Las entradas de efectivo procedentes de las ventas de bienes y la prestación de un servicio.

- Los desembolsos procedentes del pago a:

- Los proveedores de la mercancía, materias primas y suministros para la empresa.

- La nómina de los empleados o miembros del equipo de trabajo.

- Los servicios públicos.

- Los impuestos municipales.

- El impuesto sobre los beneficios del negocio, entre otros gastos operativos.

¡Ahora bien!

En este punto quiero comentarte que, los flujos de efectivo por actividades de operación, pueden estructurarse siguiendo DOS MÉTODOS:

- Método directo.

- Y, método indirecto.

¡Te explico!

Métodos para presentar el estado de flujos de efectivo

Empecemos con el…

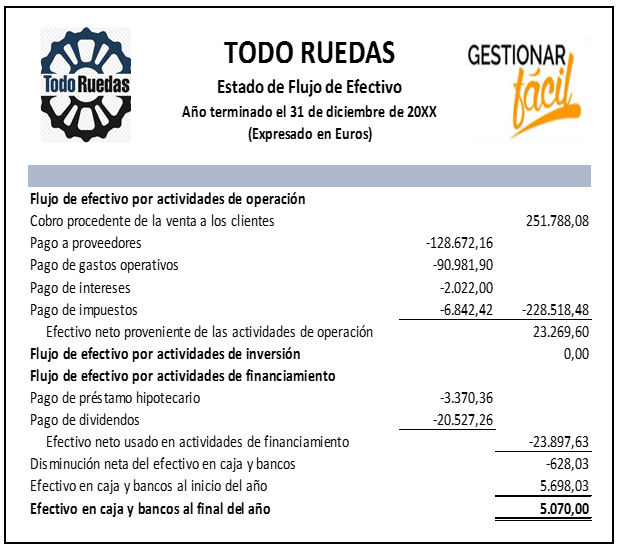

Método directo

Este método consiste en separar o agrupar las principales categorías de COBROS y PAGOS del negocio, en términos brutos.

En un estado de flujos de efectivo, desarrollado bajo esta metodología, encontrarás conceptos relacionados con:

- El COBRO en efectivo a los clientes u otros ingresos ordinarios de la empresa.

- El PAGO a los proveedores, así como cualquier otro gasto relacionado con la gestión de las ventas y la administración de la empresa.

¡Fíjate en el siguiente ejemplo!

Como lo puedes observar, el método directo detalla, con signo positivo, el dinero recibido de los clientes de la empresa “Todo Ruedas”.

Y, por otro lado, enlista con signo negativo, el dinero que paga la empresa “Todo Ruedas”, por conceptos relacionados con proveedores, gastos operativos, intereses e impuestos.

En cuanto, al…

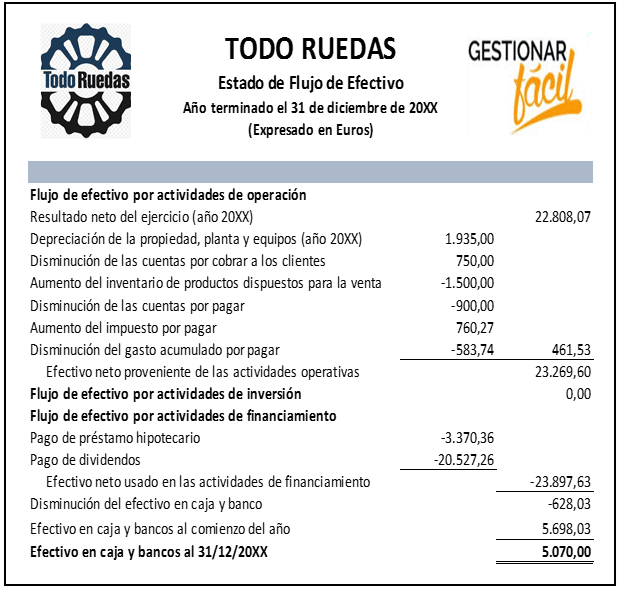

Método indirecto

Este método comienza presentando el beneficio o pérdida neta del negocio, para luego ir depurando con partidas conciliatorias, hasta llegar al importe de efectivo mostrado en la contabilidad.

En el siguiente ejemplo te muestro… ¡Presta atención!

Como lo puedes observar, el flujo de efectivo por actividades de operación se puede calcular a partir del resultado neto del ejercicio (ganancia).

Seguidamente, se le suman las partidas que no implican “salidas efectivas de dinero”.

En este caso, la depreciación del activo inmovilizado.

Es decir, la depreciación de la propiedad, planta y equipos de la empresa “Todo Ruedas”.

Del mismo modo, si el caso aplica en tu empresa, considera las partidas que no representen una “entrada efectiva de dinero” y réstalas en el estado de flujos de efectivo

Una vez incluidas estas partidas en tu cálculo, incorpora las variaciones relacionadas con cada partida de activo y pasivo corriente.

Por ejemplo, si sigues el orden del estado de flujos de efectivo de la empresa “Todo Ruedas”, encontrarás que este va indicando las variaciones (disminuciones y aumentos) relacionadas con:

- Las cuentas por cobrar.

- El inventario de productos.

- Las cuentas por pagar a los proveedores.

- El impuesto por pagar.

- Y, otros gastos acumulados que mantiene la empresa.

Respecto a los signos que acompañan los saldos, ten en cuenta lo siguiente:

| Aumenta | Disminuye | |

| Si tu activo… | Se expresa con signo negativo (-) | Se expresa con signo positivo (+) |

| Si tu pasivo… | Se expresa con signo positivo (+) | Se expresa con signo negativo (-) |

¿Cómo se interpreta este cuadro?

¡Te explico!

Si usamos como referencia el ejemplo de la empresa “Todo Ruedas”, el contenido del cuadro se interpreta de la siguiente forma:

La DISMINUCIÓN EN LAS CUENTAS POR COBRAR, señala que la empresa ha recuperado dinero de la venta a crédito de su mercancía.

Por tanto, es una entrada de efectivo y se suma en el estado de flujos de efectivo.

El AUMENTO DE LOS INVENTARIOS, muestra que la empresa ha usado el dinero para la adquisición o compra de nueva mercancía.

En ese sentido, indica una salida de efectivo y se resta en el estado de flujos de efectivo.

Respecto a la DISMINUCIÓN DE LAS CUENTAS POR PAGAR, esta indica que la empresa ha usado el dinero para honrar la deuda con sus proveedores.

En consecuencia, se resta en el estado de flujos de efectivo.

Y, en cuanto al AUMENTO DEL IMPUESTO, este señala que la empresa aún no ha usado el dinero para pagar este pasivo.

En otras palabras, se mantiene en la caja de la empresa.

Por tanto, se muestra sumando en el estado de flujos de efectivo.

Hecha esta aclaratoria, ¡pasemos a nuestra segunda clasificación de flujos de efectivo!

Estos son los…

2. Flujos de efectivo por actividades de inversión

Son aquellos flujos de efectivo derivados de las actividades relacionadas con la adquisición de activos no corrientes, así como del cobro por su venta o amortización al vencimiento.

Este grupo incluye transacciones, tales como:

- El pago por la compra de bienes inmuebles, maquinarias, mobiliarios, equipos, activos intangibles y otros activos destinados a la producción de los bienes y servicios de la empresa.

- El cobro por las inversiones realizadas en otras empresas.

- El pago por la adquisición de instrumentos financieros a largo plazo.

3. Flujos de efectivo por actividades de financiamiento

Son aquellos flujos de efectivos derivados de la adquisición de recursos financieros para la empresa.

Los flujos de efectivos provenientes de las actividades de financiamiento pueden proceder de las entidades financieras o de sus socios.

Algunos ejemplos que te puedo señalar son:

- El pago o la amortización de un préstamo hipotecario.

- El pago de dividendos o reembolso del capital.

- El ingreso de efectivo procedente de:

- Un préstamo bancario.

- El incremento del patrimonio por la incorporación de nuevos accionistas o por los nuevos aportes del dueño.

Ahora bien…

Independientemente de que seas tú, o un profesional en contabilidad, quien prepare este estado financiero.

Es importante que sepas qué información financiera necesitas para elaborar el estado de flujos de efectivo de tu negocio.

¡Te cuento brevemente!

Información para elaborar los flujos de efectivo

La elaboración del estado de flujos de efectivo requiere:

- Los balances generales de los últimos años (comúnmente, se trabaja con los dos últimos años).

- El estado de resultados del período que se quiere analizar.

- Las notas a los estados financieros.

Estas últimas nos ofrecen información adicional a la fecha en que se quiere formular el estado de flujos de efectivo.

Análisis del estado de flujos de efectivo: consideraciones

Con el estado de flujos de efectivo se pretende observar la variación entre los saldos de efectivo al comienzo del año y al final del ejercicio, haciendo énfasis en el análisis de la actividad donde tuvo mayor o menor incidencia.

Es decir, si es en las actividades de operación o de explotación, en las actividades de inversión o en las actividades de financiamiento.

Por tanto, un aspecto básico que debes considerar es la “calidad del origen de los recursos financieros de tu negocio”.

Es importante no perder el foco sobre cuál es nuestra principal fuente de recursos… ¡Vale decir, las actividades operativas o de explotación del negocio!

No obstante, ¡ten en cuenta lo siguiente!

Es posible que tengas previsto llevar a cabo algún proyecto de expansión y, para ejecutarlo, necesitas recurrir al financiamiento externo.

En ese sentido, ¡debes estar atento a la forma cómo gestiones los recursos del negocio!

Ya que, los problemas surgen cuando contratas un financiamiento a un plazo menor que el periodo en el que el proyecto de inversión generará los flujos de efectivo (ingresos reales de efectivo).

Otra situación especial sucede cuando la empresa solicita constantemente financiación para pagar créditos antiguos y la inversión en activos productivos es muy baja.

De lo anterior, se concluye que no basta con que una empresa tenga efectivo disponible.

Lo que realmente importa es DÓNDE LO OBTIENE y CÓMO LO USA.

Además…

Si el flujo de efectivo proveniente de las operaciones normales del negocio disminuye continuamente con el tiempo, la empresa llegará a un punto en el que solo dependerá de las aportaciones de capital del dueño y esto, ¡limitará su crecimiento!

¡Tips para mejorar los flujos de efectivo de tu empresa!

Seguidamente, te doy algunos tips para mantener un flujo de efectivo óptimo:

Acelera tu cobranza

Puedes ofrecer incentivos o descuentos por pronto pago a tus clientes.

También puedes ofrecerles opciones que faciliten el pago de la mercancía o el servicio.

Por ejemplo, pagos a través de transferencias, tarjetas de crédito u otro método de pago.

Elabora un presupuesto

Controlar tus costos y gastos es CLAVE para garantizar un flujo de efectivo óptimo.

Mientras más dinero ahorres, mayor será tu flujo de efectivo para satisfacer las necesidades de tu negocio.

Negocia con tus proveedores

¡Negocia con tus proveedores mejores precios y mejores plazos de pago!

En el primer caso, podrás reducir los gastos en mercancía, materias primas e insumos.

Por su parte, fijar plazos adecuados te va a garantizar mantener una mayor liquidez en tu empresa.

Mantén una línea de crédito

Considera esta fuente en los casos en que se te presenten problemas de liquidez y necesitas financiar capital de trabajo.

No obstante, te recomiendo cautela.

Es importante no recurrir a este mecanismo si no estás seguro de que pagarás a tiempo.

Lo último que se quiere es «financiar deuda con más deuda».

Conclusiones

Tal como lo descubriste en este post, el estado de flujos de efectivo es una herramienta valiosa para quienes administran un negocio.

Pues, se trata de un reporte que presenta –organizadamente- toda la información referente a la gestión del efectivo en tres actividades importantes en tu negocio:

- Operación o explotación.

- Inversión.

- Financiamiento.

¡Recuerda los tips que te compartí para mantener unos flujos de efectivo óptimos!

De esta forma, podrás llevar un mejor control de los flujos de caja (cash flows), garantizarás el crecimiento de tu negocio y mantendrás una rentabilidad acorde con tus objetivos.

¿Te pareció interesante la lectura de este post?

Si deseas profundizar más, únete y participa en el Foro de Gestionar Fácil, donde podrás interactuar con nuestra comunidad y seguir aprendiendo sobre temas financieros.

Y si te interesa conocer un ejemplo, te comparto el siguiente post: Estado de flujos de efectivo de una distribuidora.

Gracias por leernos.