¿Sabes cómo llevar la contabilidad de costos para una empresa productora de trigo?

Pues, te explicamos los pasos que debes seguir para que inicies este proceso en tu negocio.

De esta forma podrás conocer -AL DETALLE- cuánto te cuesta producir este cereal.

Quédate conmigo y presta atención al siguiente contenido:

- Contabilidad de costos. Conoce de qué trata.

- Cómo llevar la contabilidad de costos de tu empresa agrícola.

También podrás contar tu experiencia en el Foro Gestionar Fácil para obtener recomendaciones que fortalezcan la gestión de tu empresa.

Sin más preámbulos, te invitamos a conocer los detalles.

Contabilidad de costos. Conoce de qué trata

Tal como lo comenté al principio, la contabilidad de costos es un sistema de información que facilita conocer CUÁNTO CUESTA producir un bien.

Su importancia –en una empresa productora de trigo- radica en que a través de la contabilidad de costos, se puede:

- Planificar y controlar los costos de producción.

- Valorar los inventarios de materia prima.

- Tomar decisiones sobre cuánto producir y a qué precio vender.

Existen varios sistemas de costos que se pueden implementar en una empresa del sector agrícola.

Entre los más conocidos te menciono:

En esta oportunidad, te mostraré cómo llevar la contabilidad, usando el SISTEMA DE COSTOS POR PROCESOS.

Si sientes curiosidad por saber cómo se implementa el sistema de costos ABC… No te preocupes, en otro post te lo explicaré con mayor detalle.

Hecha esta aclaratoria, continuemos…

Cómo llevar la contabilidad de costos de tu empresa agrícola

En líneas generales, el sistema de costos por procesos, es un sistema de registros que implementan las empresas que elaboran productos similares entre sí.

Se usa, frecuentemente, en entornos donde la producción es MASIVA y POR ETAPAS como, por ejemplo, la Granja “Rica Fruta”.

¿LA RECUERDAS? Ya, en otras oportunidades, te he conversado sobre este emprendimiento.

“Rica Fruta” es propiedad de los hermanos Monteros y, como su nombre lo indica, esta granja produce frutas, verduras, vegetales y, también, cereales como el maíz y el trigo.

Si tu emprendimiento tiene características similares a la Granja “Rica Fruta”, entonces ¡considera la implementación de este sistema contable!

¿Cómo?

Te lo explico en 6 pasos.

Paso 1. Definición del proceso de producción

En ese sentido, te aconsejo que dediques un tiempo para identificar las distintas etapas del proceso de producción de tu negocio.

Recuerda, un proceso es una sección de tu emprendimiento en la cual se hace un trabajo ESPECÍFICO, ESPECIALIZADO y REPETITIVO.

Por ejemplo, en la Granja “Rica Fruta” el proceso de producción lo comprende:

- Primero, la etapa PRE-COSECHA.

- Segundo, la etapa COSECHA.

- Y, tercero, la etapa POST-COSECHA.

Definir el proceso de producción de la empresa, va a facilitar conocer los distintos centros de costos y, con ello, disponer de información sobre:

- La cantidad y el costo de los materiales usados en cada etapa de la producción.

- La mano de obra contratada y el monto desembolsado por este concepto.

- Los costos indirectos asignados a cada etapa de la producción del trigo.

¡Sigue en el post y lo verás con mayor claridad!

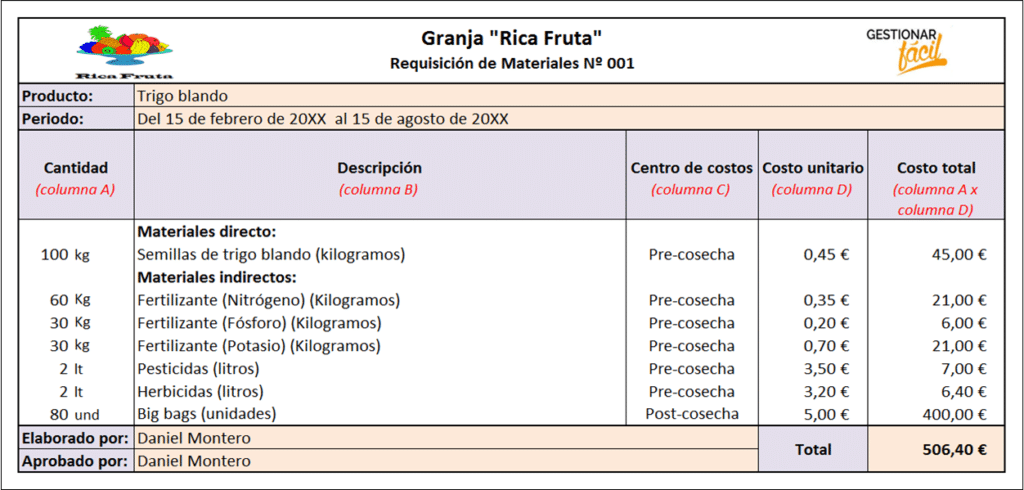

Paso 2. Registro del costo de la materia prima

Una vez definido el proceso de producción de la empresa, se pasa a especificar los materiales necesarios en cada etapa.

Esta información se registra en un documento denominado “requisición de materiales”.

A continuación, te muestro el formato que usa la Granja “Rica Fruta”:

Como lo puedes observar, este documento no solo muestra el detalle de los materiales a emplear en cada etapa del proceso, sino que también permite conocer su costo.

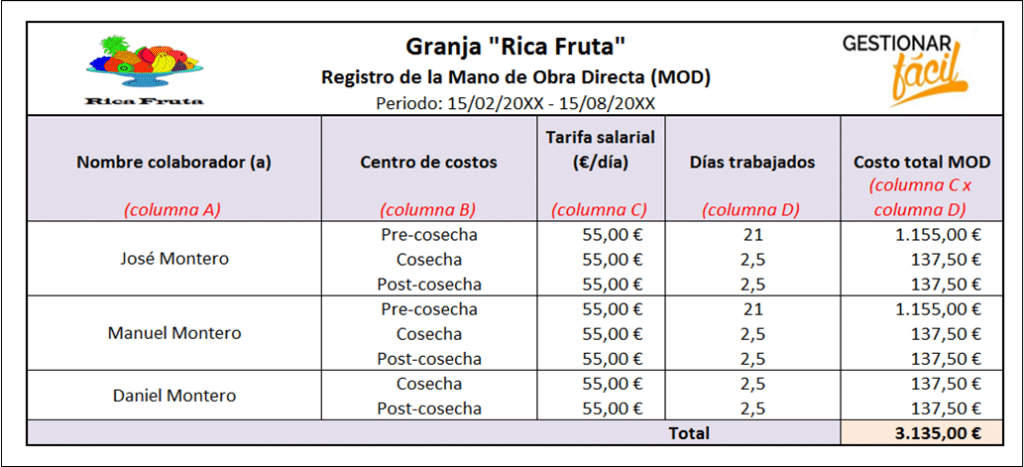

Paso 3. Registro del costo de la mano de obra directa

La mano de obra directa (MOD) son los miembros del equipo que transforman la materia prima en productos terminados.

Por ejemplo, los colaboradores que participan en las etapas de pre-cosecha, cosecha y post-cosecha del trigo.

En cuanto al COSTO DE LA MANO DE OBRA DIRECTA, te señalo que lo puedes calcular de la siguiente forma:

Costo total MOD = Tarifa salarial diaria x Nº de días trabajados en la producción del trigo

En el siguiente ejemplo, te muestro los detalles del cálculo:

Como lo puedes observar en el ejemplo, el costo total de la MOD es la multiplicación de los valores de la columna C por los valores de la columna D.

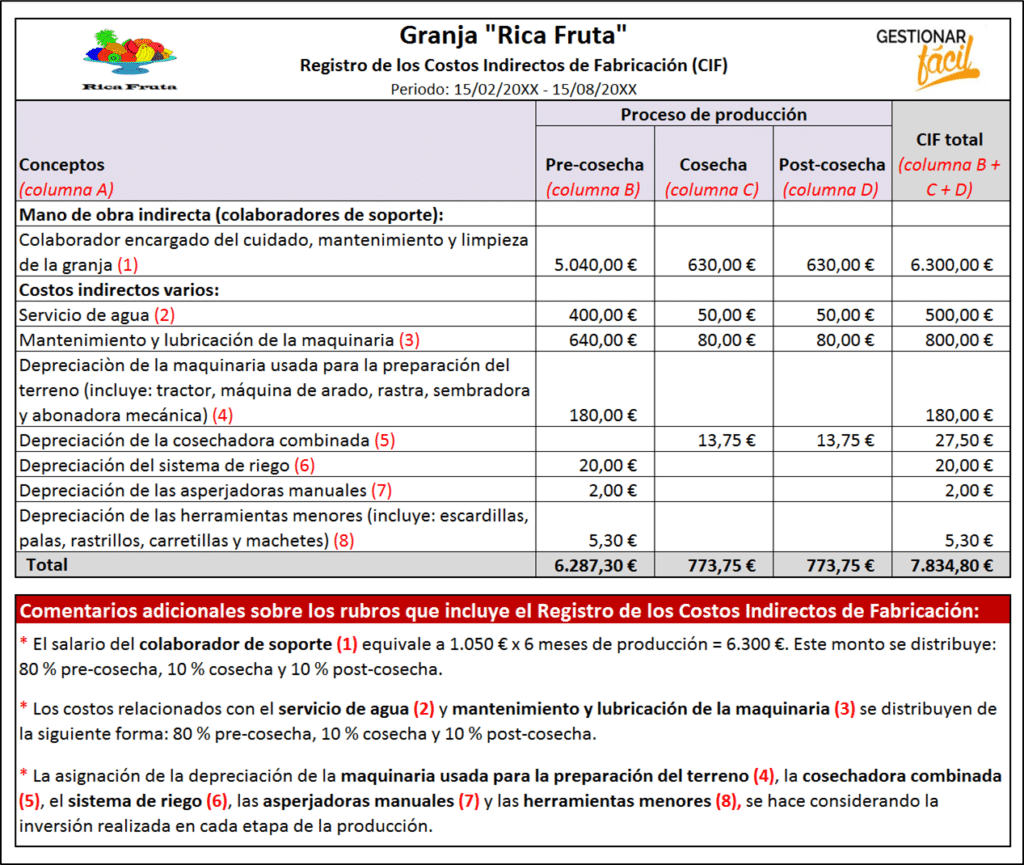

Paso 4. Registro de los costos indirectos de fabricación

Los costos indirectos de fabricación (CIF) son los costos y gastos que no se identifican fácilmente dentro del producto final.

¿Qué conceptos incluyen los costos indirectos de fabricación?

1. Materiales indirectos

Son los materiales que se agregan en pequeñas cantidades al producto final.

En el ejemplo de la Granja “Rica Fruta”, los materiales indirectos y sus costos ya fueron identificados.

El registro los vas a encontrar en el documento “requisición de materiales” (ver Paso 2).

2. Mano de obra indirecta (colaboradores de soporte)

Son los miembros del equipo que no se encuentran vinculados directamente con el proceso de transformación de la materia prima.

En el ejemplo de la Granja “Rica Fruta” se considera mano de obra directa la persona encargada del cuidado, mantenimiento y limpieza de la granja.

3. Costos indirectos varios

Este rubro incluye:

- El servicio de agua.

- El mantenimiento y lubricación de la maquinaria.

- La depreciación de:

- La maquinaria usada para la preparación del terreno.

- La cosechadora combinada.

- El sistema de riego.

- Las asperjadoras manuales.

- Las herramientas menores.

Una vez que tenemos identificados los elementos que integran los costos indirectos de fabricación, procedemos a asignarlos a la producción.

Si te preguntas, ¿cómo?

Presta atención al siguiente paso…

Paso 5. Asignación de los costos indirectos de fabricación

La distribución de costos indirectos de fabricación (CIF), en los centros de costos, se hará de 2 formas:

La primera es a través de la asignación directa del costo de los recursos utilizados, según el LUGAR DONDE SE HA CAUSADO el consumo del recurso.

Y, la segunda, a través de la distribución de los costos, según una BASE DE ASIGNACIÓN PREDETERMINADA.

Seguidamente, te muestro el ejemplo de la Granja “Rica Fruta”:

Algo muy importante para recordar…

Si te preguntas, por qué no se registraron y calcularon los materiales indirectos en el formato que te acabo de presentar. ¡RECUERDA ALGO! Este procedimiento ya se hizo en el Paso 2.

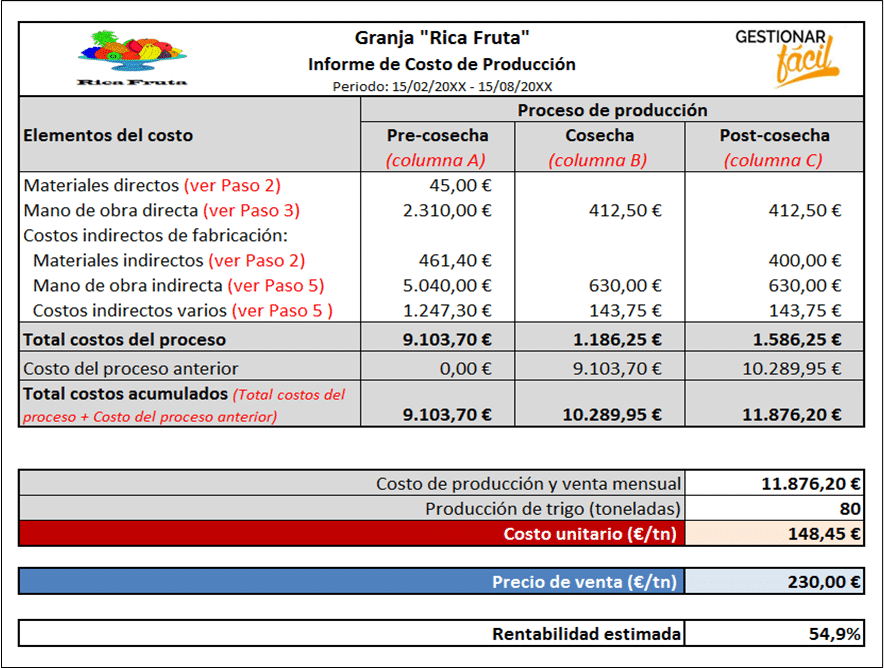

Paso 6. Cálculo del costo total de producción

Como último paso del proceso, se elabora un “informe de costos de producción”, en el cual se consolida la información de los elementos del costo.

Seguidamente, te muestro el formato que usa la Granja “Rica Fruta”:

¡BIEN!

Espero que estos pasos, te sirvan de guía para que empieces a llevar la contabilidad de costos de tu empresa.

Apóyate en las hojas de cálculo de Excel o Google Sheets.

También, tienes la opción de probar nuestra versión gratuita de gestión empresarial Platzilla.

¡Anímate y empieza a llevar la contabilidad de costos de tu empresa productora de trigo!

Conclusiones: Contabilidad de costos para una empresa productora de trigo

Tal como lo leíste en este post, la contabilidad de costos ofrece grandes ventajas para las empresas del sector agrícola.

Pues, su implementación facilita el manejo de la información real y concreta de los costos de producción del negocio.

Solo recuerda los 6 pasos que te expliqué y aplícalos a tu emprendimiento.

De esta forma, podrás empezar a registrar los costos de producir trigo, controlar las operaciones de tu negocio y conocer si has alcanzado un beneficio económico.

Considera lo aprendido aquí y da el paso inicial.

Para cerrar, te invito a leer: Contabilidad de costos, ¿cómo llevarla en tu negocio?

Gracias por leernos.

¡Hasta la próxima!