¿Quieres empezar a llevar la contabilidad de costos para un taller de corte y costura?

Aquí te explicamos en qué consiste y cuáles son los pasos que debes seguir para que inicies este proceso en tu negocio. Y si quieres plantear tu caso practicular, ingresa al Foro Gestionar Fácil para que recibas las respuestas que te ayudarán.

Llevando la contabilidad de tu negocio, podrás conocer -al detalle- cuánto cuesta producir tus prendas de vestir y, con ello, mantener el control de las operaciones de la empresa.

Te invito a seguir con atención cada detalle.

Contabilidad de costos ¿Qué es?

Tal como lo destaqué al principio, la contabilidad de costos es un sistema de información que permite conocer CUÁNTO CUESTA producir un bien.

Su importancia –en un taller de corte y costura- radica en que a través de la contabilidad de costos, tú puedes:

- Valorar los inventarios del negocio.

- Planificar y controlar los costos de producción del taller.

- Tomar decisiones sobre qué producir, cuánto producir y a qué precio vender.

Existen varios sistemas de costos que se pueden implementar en un negocio del área textil.

Entre los más conocidos, te señalo:

En esta oportunidad -dadas las características que presenta un taller de corte y costura- voy a mostrarte cómo llevar la contabilidad, usando el SISTEMA DE COSTOS BASADOS EN ÓRDENES DE PRODUCCIÓN.

Si sientes curiosidad por saber cómo se implementa el sistema de costos por proceso… No te preocupes, en otro post te lo explicaré con mayor detalle.

Hecha esta aclaratoria, sigamos adelante…

Cómo llevar la contabilidad de costos en un taller de costura

El sistema de costos por órdenes de producción, es un sistema de registro de costos que utilizan las empresas que elaboran productos, según las especificaciones del cliente.

En ese sentido, los pedidos que atienden suelen ser diferentes entre sí (incluyendo sus costos).

Un ejemplo de ello, son los pedidos que atiende el Taller de Corte y Costura “LaPercha”.

¿Recuerdas ese emprendimiento?

“LaPercha” es un negocio propiedad de la diseñadora de modas Fabiana Álvarez, quien ofrece a sus clientes los servicios de confección de PRENDAS DE VESTIR A LA MEDIDA.

Si tu emprendimiento tiene características similares al de “LaPercha”, entonces considera la implementación de este sistema contable.

Te lo explico en 6 pasos…

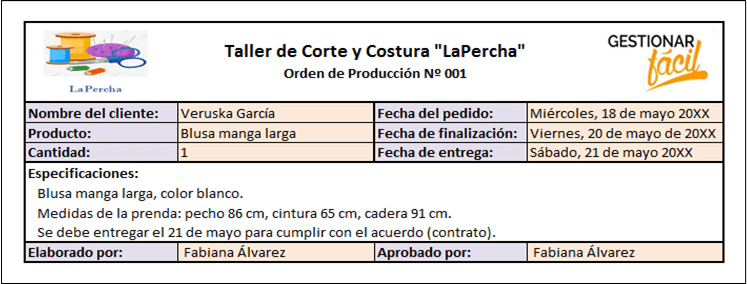

Paso 1. Registro de la orden de producción

El proceso inicia con el registro de la orden de producción o pedido del cliente.

En nuestro ejemplo, se trata de una blusa manga larga solicitada por la cliente Veruska García.

Este pedido es atendido por Fabiana (propietaria y diseñadora), quien toma nota de los detalles y los registra en el siguiente formato:

Una vez hecho el pedido, se procede al…

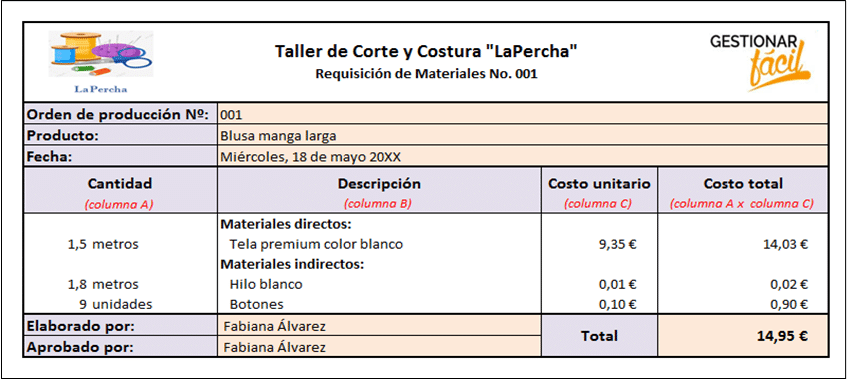

Paso 2. Registro del costo de la materia prima

Luego de realizarse el pedido, se emite un documento de “requisición de materiales”.

Este documento especifica todos los materiales necesarios para la elaboración del producto.

A continuación, te muestro el formato que usa el Taller de Corte y Costura “LaPercha”:

Como lo puedes observar, este documento no solo facilita conocer el detalle de los materiales a usar en cada pedido, sino que también permite conocer su costo.

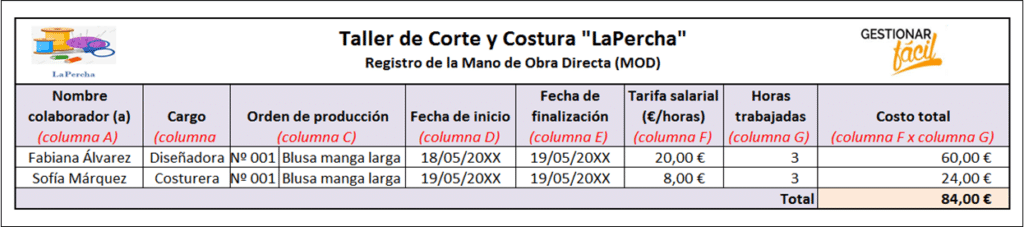

Paso 3. Registro del costo de la mano de obra directa

La mano de obra directa (MOD) son los colaboradores que transforman la materia prima en productos terminados.

En nuestro ejemplo, son la diseñadora y la costurera.

El costo de la mano de obra directa se realiza en dos pasos:

Primero, se divide el SALARIO MENSUAL DE LA MOD entre el NÚMERO DE HORAS TRABAJADAS AL MES.

Ejemplo:

Tarifa salarial por hora (diseñadora) = 3.600 euros / 180 horas al mes = 20 euros por hora

Tarifa salarial por hora (costurera) = 1.440 euros / 180 horas al mes = 8 euros por hora

Segundo, se multiplica la TARIFA SALARIAL POR HORA por el NÚMERO DE HORAS TRABAJADAS en cada orden de producción.

En el siguiente ejemplo puedes observar los detalles:

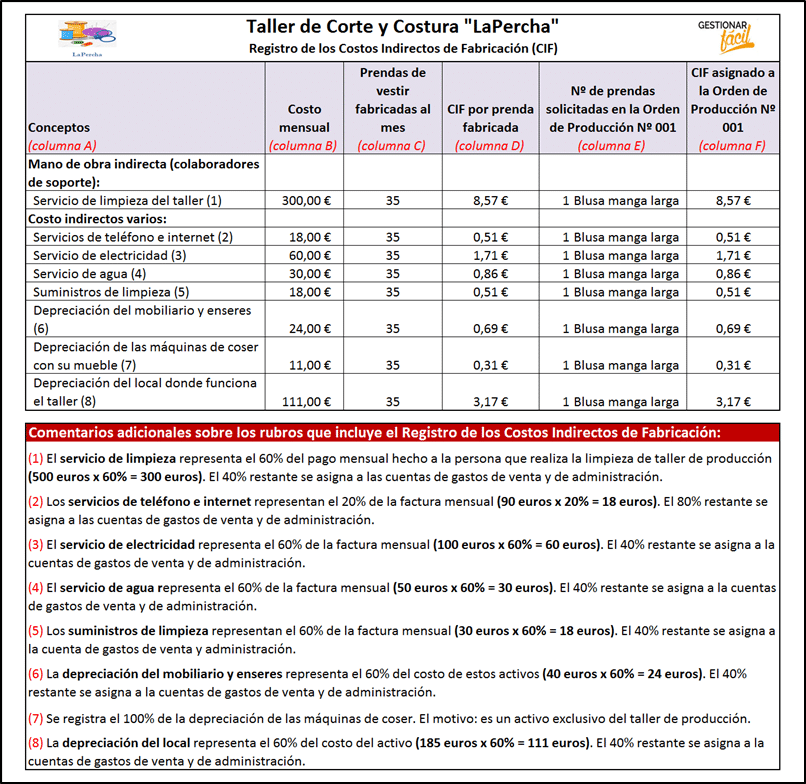

Paso 4. Registro de los costos indirectos de fabricación

Los costos indirectos de fabricación (CIF) son todos aquellos costos y gastos que no se identifican fácilmente dentro del producto final.

¿Qué rubros incluyen los costos indirectos de fabricación?

1. Materiales indirectos

Son aquellos que se incorporan en pequeñas proporciones al producto final.

En nuestro ejemplo, los materiales indirectos ya fueron identificados y sus costos también fueron calculados.

¿Los recuerdas?

Son el hilo blanco y los botones… El registro está en el documento “requisición de materiales” (ver Paso 2).

2. Mano de obra indirecta (colaboradores de soporte)

Es el personal que no se vincula directamente con el proceso de transformación de la materia prima.

En el caso de “LaPercha”, se considera mano de obra indirecta el servicio de la persona que realiza la limpieza del taller.

3. Costo indirectos varios

Este rubro incluye:

- Los servicios de teléfono, internet, electricidad y agua.

- Los suministros de limpieza.

- La depreciación del mobiliario, los enseres, las máquinas de coser y el local donde funciona el taller.

Una vez que tenemos identificados los elementos que integran los costos indirectos de fabricación, procedemos a asignarlos a la orden de producción.

¿Cómo?

Te lo explico en el siguiente paso:

Paso 5. Asignación de los costos indirectos de fabricación

La asignación de los costos indirectos de fabricación (CIF) se realiza en dos pasos:

Primero, se calcula el costo indirecto de fabricación (CIF) por producto.

Esto es dividir el COSTO MENSUAL DE CADA RUBRO entre el NÚMERO DE PRODUCTOS FABRICADOS DURANTE EL MES.

CIF por producto = Costo total mensual de cada rubro / Nº de productos fabricados mensualmente

Segundo, se calcula el costo a asignar a la orden de producción (pedido).

Esto es multiplicar el COSTO INDIRECTO DE FABRICACIÓN POR PRODUCTO por el NÚMERO DE PRODUCTOS SOLICITADOS EN EL PEDIDO.

CIF asignado a la orden de producción = CIF por producto x Nº de productos solicitados en el pedido

¡Te explico estos cálculos con el ejemplo de “LaPercha”!

Presta atención al siguiente formato… ¡Más adelante te indico cómo llenarlo!

Una vez que ya se tiene registrado el costo mensual de cada rubro que integra los costos indirectos de fabricación (CIF).

Procedemos a dividir los valores de la “columna B” entre los valores de la “columna C”.

El resultado de esta operación permite conocer el costo indirecto de fabricación (CIF) por producto o prenda de vestir (ver columna D).

Con este valor, se pasa al cálculo del costo indirecto de fabricación (CIF) asignado a la orden de producción.

Para ello, multiplicamos los valores de la “columna D” por los valores de la “columna E”.

Algo muy importante para recordar…

Si te preguntas, ¿por qué no se registraron y calcularon los materiales indirectos en el formato que te presenté? RECUERDA ALGO: Este procedimiento ya se hizo en el Paso 2.

Paso 6. Cálculo del costo total de la orden de producción

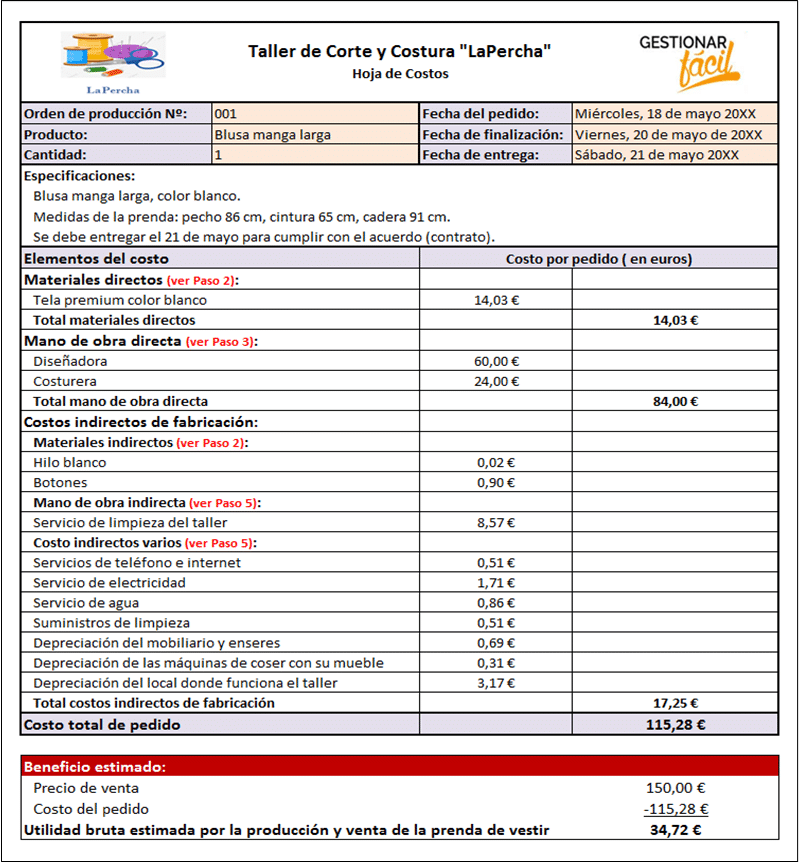

Como último paso del proceso, se elabora una “hoja de costos” en la cual se consolida la información de los elementos del costo y se obtiene el costo total del pedido o la orden de producción.

A continuación, te muestro el formato que usa “LaPercha” para calcular el costo total de sus pedidos:

Como se puede apreciar, este registro también facilita conocer si se obtiene un beneficio económico (utilidad) por la producción y venta de las prendas de vestir.

Espero que estos pasos, te sirvan de guía para que empieces a llevar la contabilidad de costos de tu negocio.

Apóyate en las hojas de cálculo de Excel o Google Sheets.

También, tienes la opción de probar nuestra versión gratuita de gestión empresarial Platzilla.

Conclusiones

Tal como lo leíste en este post, la contabilidad de costos supone grandes beneficios para un taller de corte y costura.

Su implementación facilita el manejo de la información real y concreta de los costos de producción del negocio.

Solo recuerda los pasos que te indiqué en este post y aplícalos a tu emprendimiento.

De esta forma, podrás empezar a registrar los costos de tus prendas de vestir, controlar las operaciones de tu negocio y conocer si has alcanzado un beneficio económico.

Considera lo aprendido aquí y da el paso inicial.

Contabilidad de costos, ¿cómo llevarla en tu negocio?

Gracias por leernos.

¡Hasta la próxima!

Excelentes las explicaciones de este curso.

Hola, Olga

¡Muchas gracias por tus comentarios! Nos alegra saber que has encontrado útiles las explicaciones sobre contabilidad de costos para talleres de corte y costura.

Estamos comprometidos a brindar información clara y precisa que te ayude a mejorar la gestión de tu negocio.

Si tienes alguna otra pregunta o necesitas más información, no dudes en contactarnos.

¡Estamos aquí para ayudarte!

Me resultó muy Interesante

muchas gracias Madeisy!