¿Necesitas organizar la contabilidad de costos de tu negocio de donas?

Llegaste al lugar indicado, porque en este post te mostramos la ruta para que inicies este proceso.

¿Interesado en el tema?

Prepárate para aprender generalidades de la contabilidad de costos, cómo llevar la contabilidad de costos en un negocio de donas y ya mismo, te dejo el link para que en el Foro Gestionar Fácil, expongas tus inquietudes sobre el tema.

Sin más preámbulos… EMPECEMOS.

¡Qué es la contabilidad de costos?

En líneas generales, la contabilidad de costos es un sistema de información que facilita a sus usuarios conocer CUÁNTO CUESTA producir un bien.

Su importancia –en un negocio de donas- radica en que tú puedes:

- Determinar el valor de los inventarios.

- Planificar y controlar los costos de producción.

- Tomar decisiones sobre qué producir, cuánto producir y a qué precio vender.

Ahora bien… En un negocio relacionado con la repostería, vas a encontrar distintos sistemas de costos.

Entre los más conocidos, te destaco:

¡Hoy te mostraré cómo llevar la contabilidad usando el SISTEMA DE COSTOS POR PROCESOS!

Si sientes curiosidad por conocer cómo se aplica el sistema de costos por órdenes de producción, te invito a consultar nuestro post Contabilidad de costos para una pastelería.

Hecha esta aclaratoria, ¡continuemos!

Cómo llevar la contabilidad de costos en un negocio de donas

El sistema de costos por procesos, es un sistema contable que implementan las empresas que elaboran productos similares entre sí.

Además te comento que su uso es frecuente en entornos donde la producción es masiva y por etapas.

Entonces, ¿cómo se implementa este sistema?

Te lo explico en 6 pasos con el ejemplo del negocio “Donas Redoma”:

Paso 1. Definición del proceso de producción

Este paso es importante y, por tanto, aconsejo que te tomes un tiempo para identificar las etapas del proceso de producción del negocio.

Como sabrás, UN PROCESO es una sección de tu emprendimiento en la cual se hace un trabajo específico y repetitivo.

Por ejemplo, en el emprendimiento “Donas Redoma” el proceso lo comprende:

- Primero, el AMASADO.

- Segundo, la FRITURA.

- Tercero, el GLASEADO.

- Y, cuarto, el EMPACADO para el traslado de las donas a los puestos de ventas.

Definir el proceso de producción del negocio, te va a facilitar conocer los distintos centros de costos y, con ello, disponer de información sobre:

- La cantidad y el costo de los materiales usados en tu negocio.

- Los colaboradores contratados y el monto desembolsado por este concepto.

- Los costos indirectos asignados a cada fase de la producción.

Sigue en el post y te lo explico con mayor detalle…

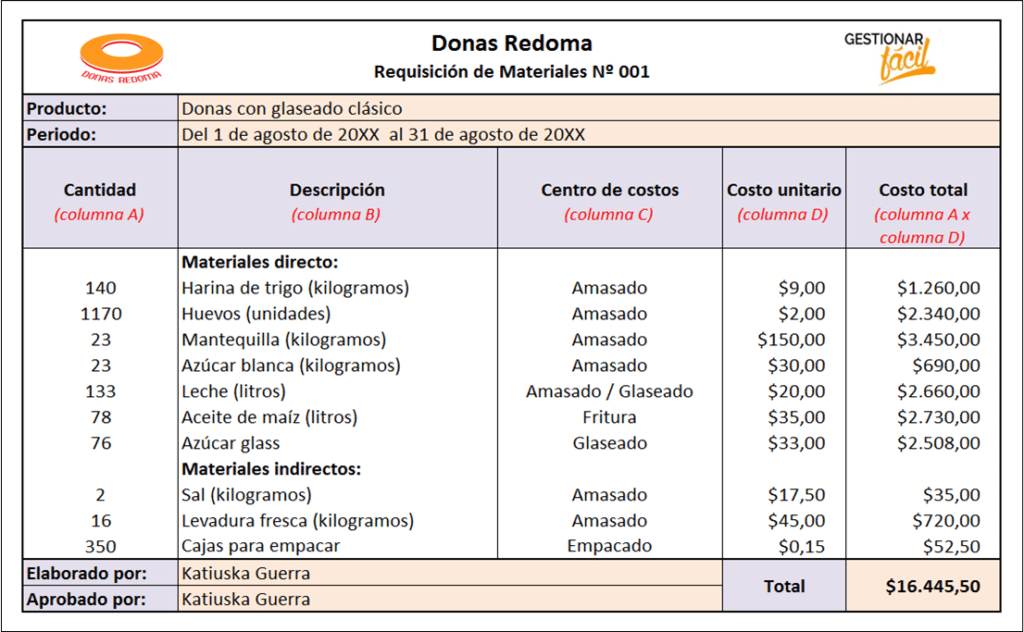

Paso 2. Registro del costo de la materia prima

Una vez definido el proceso de producción del negocio, se especifican los materiales necesarios en cada etapa.

Esta información se registra en un documento llamado “requisición de materiales”.

Seguidamente, te muestro el formato usado en “Donas Redoma”:

Como lo puedes observar, este registro no solo muestra el detalle de los materiales a usar en cada etapa, sino que también permite conocer su costo.

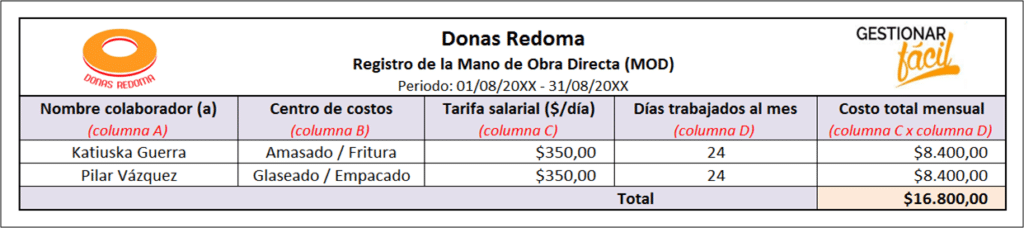

Paso 3. Registro del costo de la mano de obra directa

Son los colaboradores que transforman la materia prima en productos terminados.

Por ejemplo, las colaboradoras responsables de las actividades relacionadas con el amasado, el proceso de fritura, el glaseado y el empacado.

En cuanto al costo de la mano de obra directa (MOD), te señalo que puedes calcularlo de la siguiente forma:

Costo total MOD = Tarifa salarial diaria x Nº de días trabajados en la preparación de donas.

En el siguiente formato, te muestro los detalles del cálculo:

Como se puede apreciar en el ejemplo de “Donas Redoma”, el costo total de la MOD es la multiplicación de los valores de la columna C por los valores de la columna D.

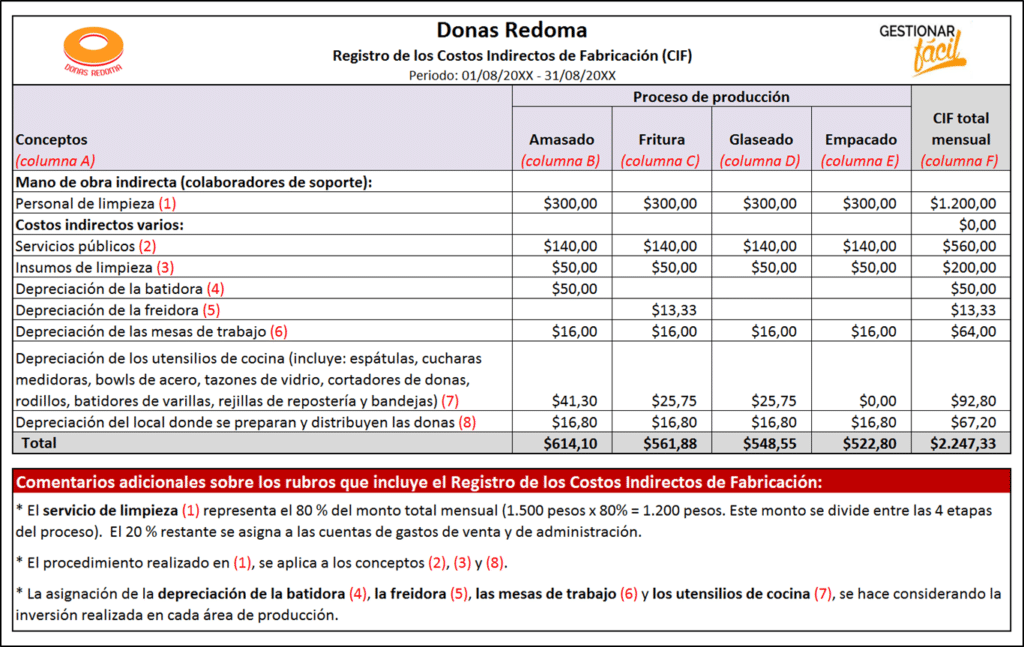

Paso 4. Registro de los costos indirectos de fabricación

Los costos indirectos de fabricación (CIF), representan los costos y gastos que no se identifican fácilmente dentro del producto final.

Forman parte de los costos indirectos de fabricación:

1. Materiales indirectos

Son aquellos que se agregan en pequeñas porciones al producto final.

En el ejemplo de “Donas Redoma”, los materiales indirectos y sus costos ya fueron identificados.

Esta información la vas a encontrar en el documento “requisición de materiales” (ver Paso 2).

2. Mano de obra indirecta (colaboradores de soporte)

Son los miembros del equipo que no se encuentran vinculados directamente con el proceso de transformación de la materia prima.

En el ejemplo de “Donas de Redoma”, se considera mano de obra directa la persona encargada de la limpieza y aseo del local donde se preparan las donas.

3. Costos indirectos varios

Aquí incluimos:

- Los servicios públicos.

- La depreciación de:

- La batidora.

- La freidora.

- Las mesas de trabajo.

- Los utensilios de cocina.

- El local donde se preparan y distribuyen las donas.

¿Ya identificaste los elementos que integran los costos indirectos de fabricación de tu emprendimiento?

¡Bien! Entonces, procedemos al…

Paso 5. Asignación de los costos indirectos de fabricación

Se hará de dos formas…

La primera es a través de la asignación directa del costo de los recursos utilizados, según el lugar donde se ha causado el consumo del recurso.

Y, la segunda, a través de la distribución de los costos, según una base de asignación predeterminada.

A continuación, te muestro el ejemplo del emprendimiento “Donas Redomas”:

Si te preguntas, por qué no se registraron y calcularon los materiales indirectos en el formato que te acabo de presentar. ¡Recuerda!, este procedimiento ya se hizo en el Paso 2.

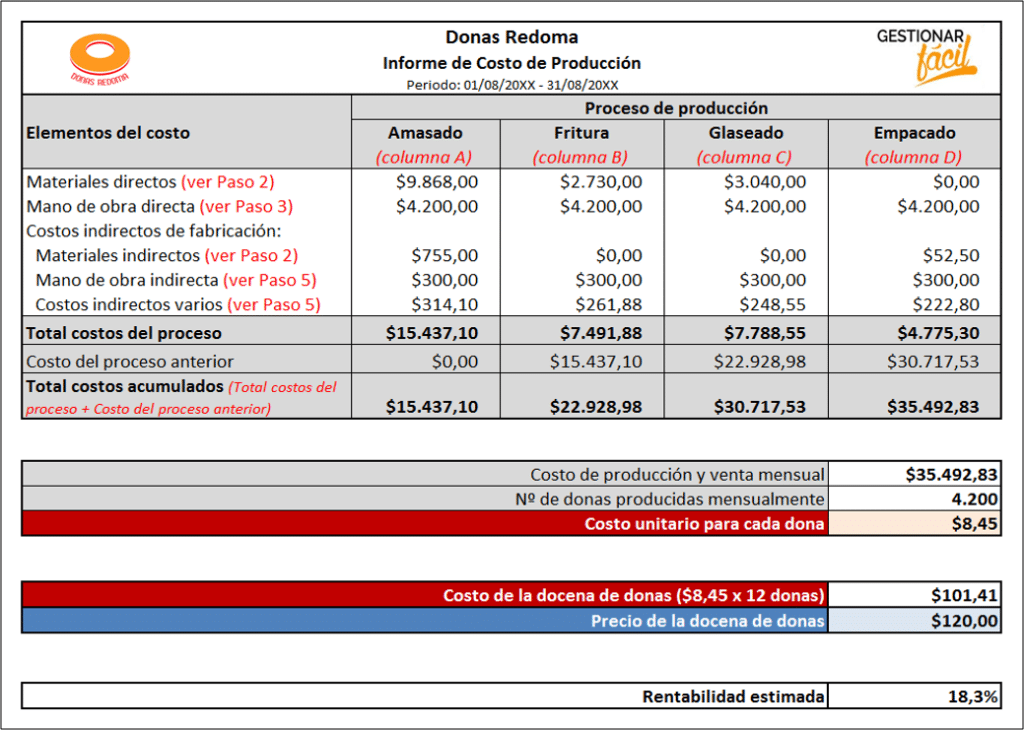

Paso 6. Cálculo del costo total de producción

Como último paso, se elabora un “informe de costos de producción”, en el cual se agrupa la información de los elementos del costo.

Seguidamente, te muestro el informe del negocio “Donas Redoma”:

Como lo puedes observar, este formato también facilita conocer si se obtiene un beneficio económico por la producción y venta de tus donas.

Espero que estos pasos te orienten y empieces a llevar la contabilidad de costos para un negocio de donas.

Apóyate en las hojas de cálculo de Excel o Google Sheets.

También, tienes la opción de probar nuestra versión gratuita de gestión empresarial Platzilla.

Conclusiones

Como ves, la contabilidad de costos para un negocio de donas, supone grandes ventajas.

Pues, tal como lo viste en el ejemplo descrito en este post, su implementación facilita el manejo de la información real y concreta de los costos de producción del negocio.

Solo recuerda los 6 PASOS que te expliqué y aplícalos a tu emprendimiento.

De esta forma, podrás empezar a registrar los costos de producción de tus donas y conocer si has alcanzado un beneficio económico.

Si te pareció interesante el contenido de este post. Aquí comparto otro que te orientará: Contabilidad de costos, ¿cómo llevarla en tu negocio?

Gracias por leernos.

¡Hasta la próxima!