¿Interesado en llevar la contabilidad administrativa para una empresa distribuidora?

En este post, te mostraré cómo llevarla empleando dos herramientas de registro contable.

De esta forma, podrás controlar las operaciones de tu empresa y, con ello, cumplir los objetivos que tengas propuestos.

¿Te gustaría consultar con asesores tu caso? Te esperan en el Foro Gestionar Fácil para darte orientaciones.

Ahora entremos en los detalles con los aspectos más relevantes de la contabilidad administrativa en una empresa distribuidora.

Contabilidad administrativa para una empresa distribuidora ¿De qué se trata?

La contabilidad administrativa para una empresa distribuidora es un sistema que provee – a sus usuarios- de información relevante para:

- Planificar.

- Tomar decisiones.

- Y, controlar las actividades de la empresa distribuidora.

Adicional a ello, la contabilidad administrativa para una empresa distribuidora cumple otros objetivos.

Por ejemplo, te facilita la evaluación de los miembros del equipo de trabajo de la empresa distribuidora.

De igual modo, te proporciona información básica para el costeo de la mercancía que ofreces a los clientes.

Ahora bien…

Para cumplir estos objetivos, la contabilidad administrativa se sirve de dos herramientas que puedes aplicar en tu empresa distribuidora.

¿CUÁLES?

Te las explico seguidamente:

Herramientas de la contabilidad administrativa

Tal como lo comenté en el apartado anterior, la contabilidad administrativa se apoya en dos herramientas para cumplir sus objetivos en una empresa distribuidora.

Dichas herramientas son:

- El presupuesto estático.

- Y, el presupuesto flexible.

Presupuesto estático de una empresa distribuidora

Es una herramienta que muestra el plan de acción de una empresa distribuidora.

Este tipo de presupuesto, te orienta en la previsión de los recursos que necesitas para cumplir los objetivos del negocio.

Por ejemplo, ampliar el stock de inventarios o contratar otro colaborador.

También, te facilita la proyección de los ingresos para un periodo específico. Por ejemplo, un mes o un trimestre del año.

A continuación, te muestro los pasos para elaborar un presupuesto estático:

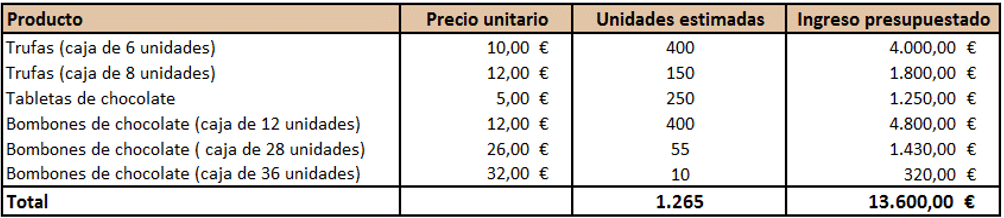

Paso 1. Estima el volumen de ventas de tu empresa

Esto es proyectar el NÚMERO DE UNIDADES que vas a vender, así como su PRECIO DE VENTA.

Por ejemplo, la distribuidora de chocolates “La Casita de Mía” proyecta -para el mes de febrero- el siguiente volumen de ventas:

Paso 2. Identifica y clasifica los costos de tu empresa

Para este segundo paso, apóyate en los registros contables de tu empresa distribuidora.

Una vez identificados los conceptos que integran los costos de la empresa, clasifícalos en costos variables y costos fijos.

Seguidamente, te explico…

a. Costos variables de una empresa distribuidora

Son aquellos costos que dependen directamente del volumen de ventas de la empresa distribuidora.

Son costos variables, por ejemplo, los costos relacionados con la compra de la mercancía que vas a comercializar.

b. Costos fijos de una empresa distribuidora

Son aquellos costos que no se ven influenciados por el volumen de ventas de la empresa distribuidora.

Son costos fijos, por ejemplo:

- El pago de los salarios mensuales y la seguridad social de la vendedora y la persona responsable de la administración del negocio.

- Los suministros de limpieza.

- El gasto de alquiler del local.

- Los gastos relacionados con el servicio de agua, electricidad, teléfono e internet.

- La depreciación en línea recta del mobiliario y equipos de la empresa distribuidora.

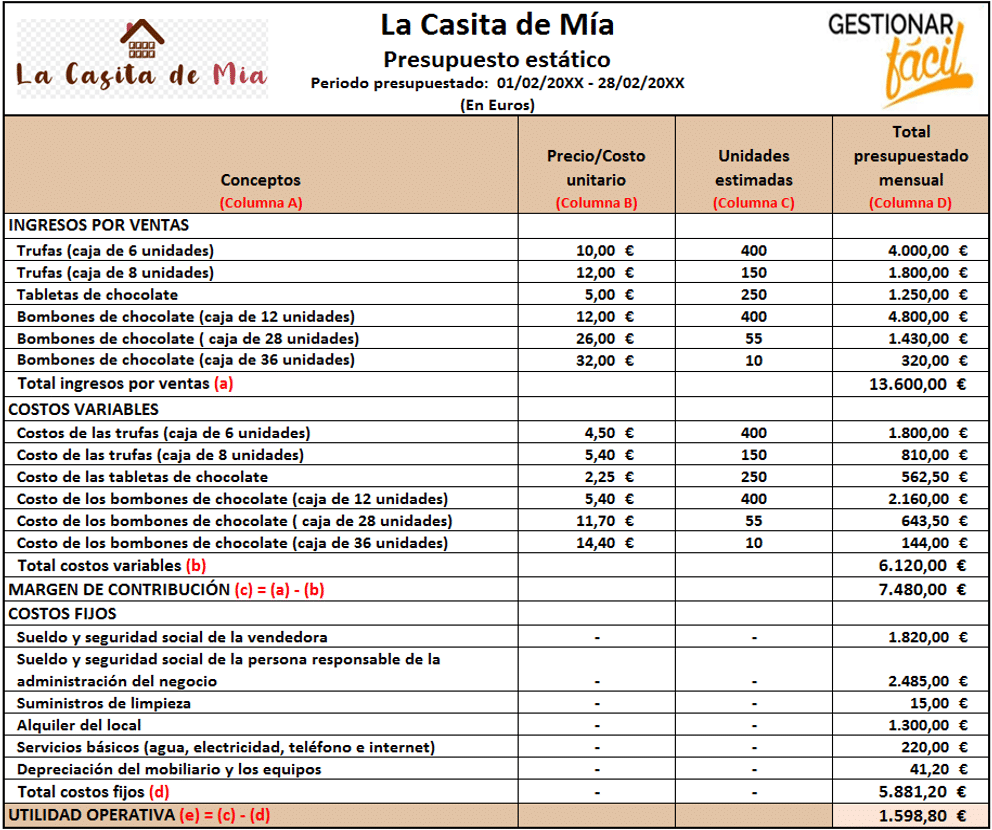

Una vez que tienes la información, indicada en los pasos 1 y 2, procedes a elaborar el presupuesto estático de tu negocio.

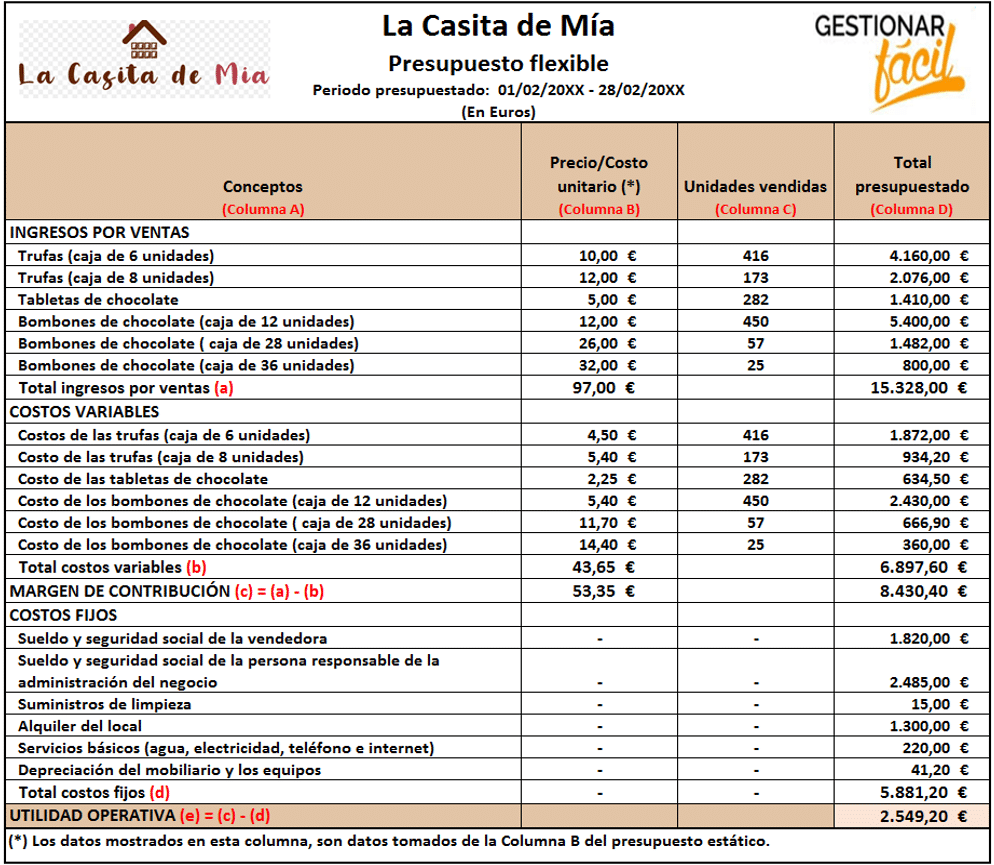

Seguidamente, te muestro el presupuesto de la distribuidora de chocolates “La Casita de Mía”:

Para qué sirve el presupuesto estático de una distribuidora

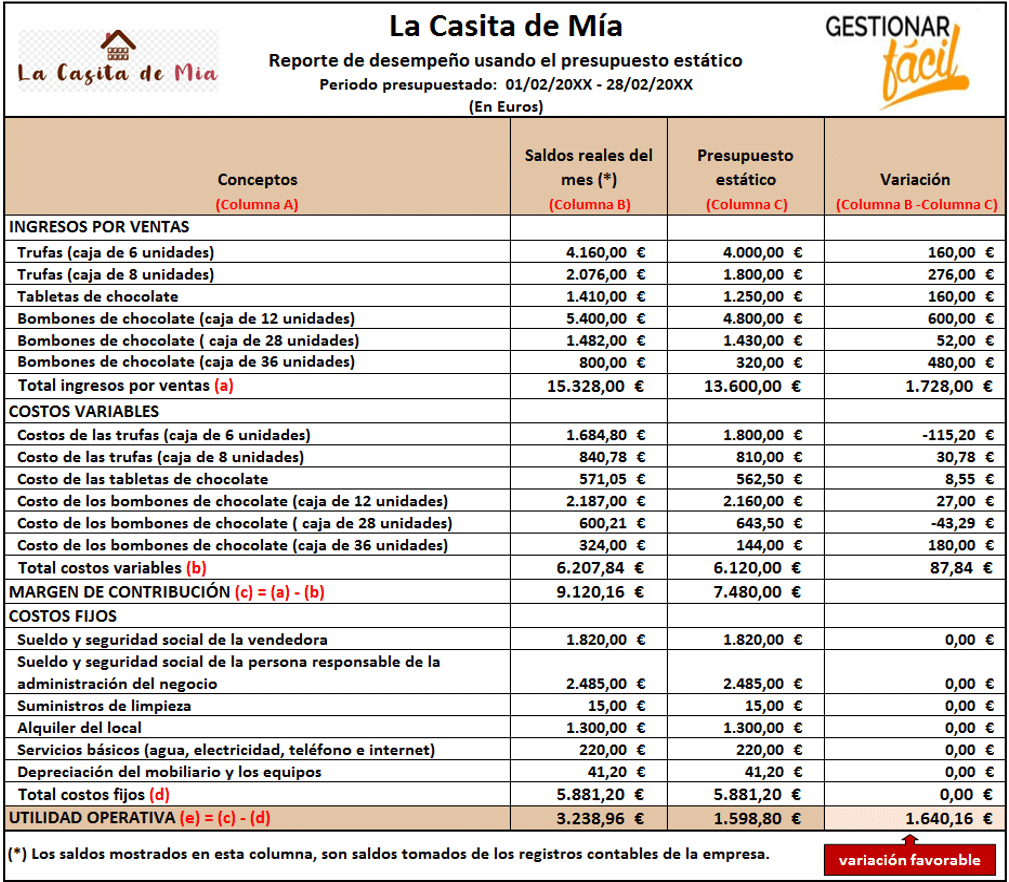

El presupuesto estático sirve para evaluar el IMPACTO, que han tenido las actividades de la empresa distribuidora, sobre la UTILIDAD PROYECTADA.

Para ello, solo debes estimar la variación entre los saldos registrados en la contabilidad de la empresa distribuidora (SALDOS REALES) y los SALDOS PRESUPUESTADOS.

¡Ilustremos esto con el ejemplo de la distribuidora de chocolates “La Casita de Mía”!

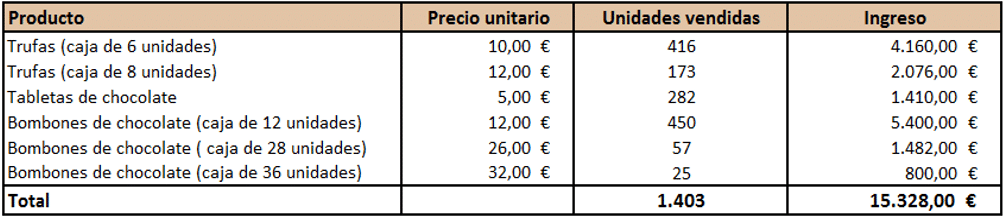

Suponte que la distribuidora de chocolates -una vez transcurrido el mes de febrero- vendió un total de 1.403 unidades, distribuidas de la siguiente forma:

Visto esto, te pregunto…

¿Cuál crees que fue el impacto que tuvo, este volumen de ventas, sobre la utilidad proyectada de la empresa distribuidora?

¡Te muestro!

Como lo puedes apreciar, el reporte de desempeño de la distribuidora “La Casita de Mía” nos muestra que un incremento en las ventas del mes de febrero, trajo consigo una VARIACIÓN FAVORABLE de las utilidades (1.640,16 euros).

Presupuesto flexible de una empresa distribuidora

Es una herramienta que se utiliza, al final del periodo, cuando tenemos toda la información registrada en la contabilidad de la empresa distribuidora.

Un presupuesto flexible se elabora ajustando la información estimada, en el presupuesto estático, al volumen de ventas real de la empresa distribuidora.

Te lo muestro con el siguiente ejemplo:

Como lo puedes observar, el presupuesto flexible toma información del presupuesto estático de la distribuidora “La Casita de Mía” (ver Columna B) y la ajusta al nivel de ventas alcanzado en el mes de febrero (ver Columna C).

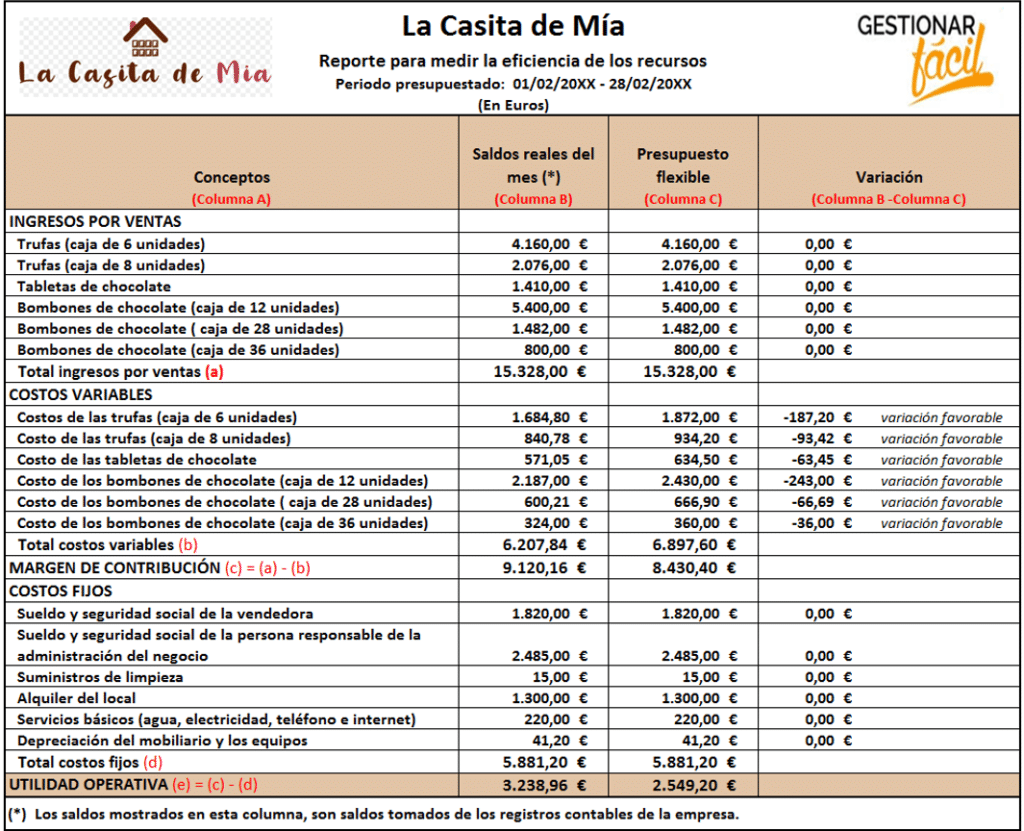

Para qué sirve el presupuesto flexible de una distribuidora

Un presupuesto flexible te permite evaluar, en una empresa distribuidora, la EFICIENCIA con que usas los recursos del negocio y la EFICACIA con que alcanzas las metas de venta.

Te explico con el ejemplo de la distribuidora de chocolates “La casita de Mía”

a. Eficiencia

Se evalúa comparando los saldos reales (saldos registrados en la contabilidad de la empresa distribuidora) con los saldos estimados en el presupuesto flexible.

Te lo muestro con el siguiente ejemplo:

Tal como lo puedes apreciar, el reporte de la distribuidora de chocolates “La Casita de Mía” muestra las variaciones en el ingreso, los costos variables y los costos fijos.

Como no se detectan diferencias entre los ingresos reales y los ingresos presupuestados, nos enfocamos en las diferencias existentes entre los costos reales y los costos presupuestados de la empresa.

Es allí, donde encontramos una variación relacionada con los costos de los chocolates que se ofrecen al cliente.

Para analizar las variaciones en los costos, ten en cuenta estos criterios básicos:

En el caso de “La Casita de Mía”, las variaciones favorables observadas se deben a que la empresa aprovechó un descuento concedido por su proveedor “El Fogón de la Abuela”.

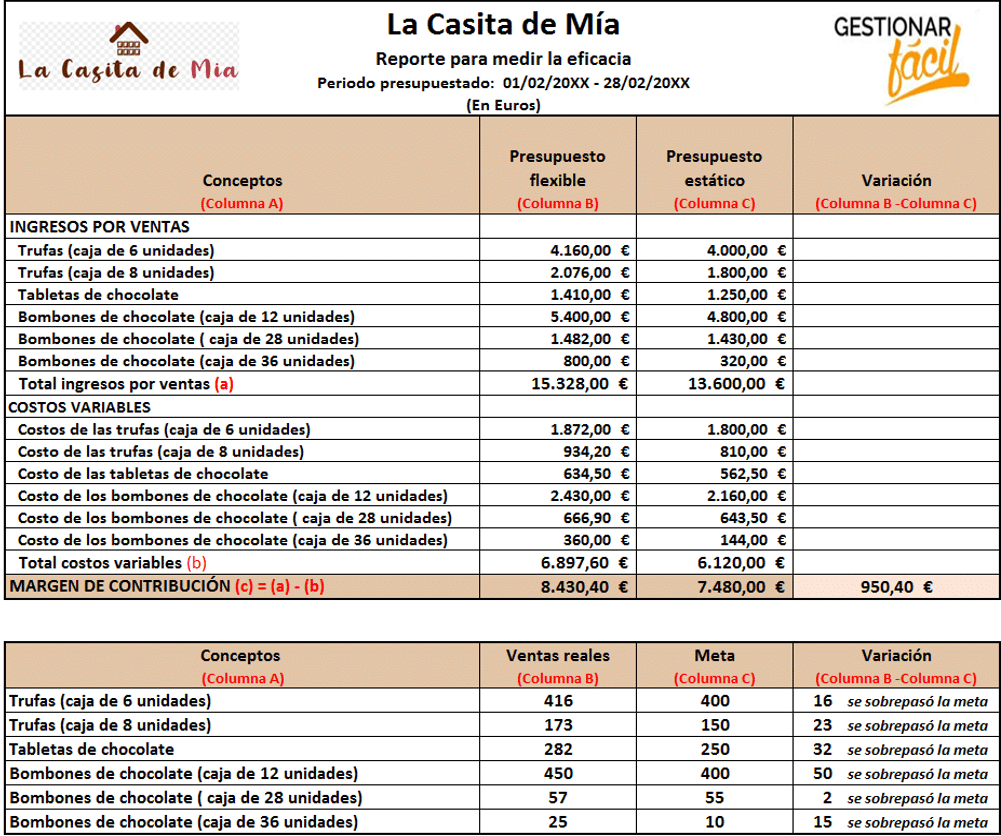

b. Eficacia

La eficacia la evaluamos comparando los márgenes de contribución estimados en el presupuesto flexible y el presupuesto estático de la empresa distribuidora.

A continuación, te muestro un ejemplo aplicado a la distribuidora “La Casita de Mía”:

El reporte de la distribuidora de chocolates “La Casita de Mía” muestra que el sobrepasar las metas -establecidas para el mes de febrero- trajo consigo un aumento del margen de contribución (ver Columna D del reporte).

Conclusiones

La contabilidad administrativa supone grandes ventajas a quienes dirigen una empresa distribuidora.

Pues, tal como lo comenté en este post, se trata de un sistema que provee de información básica para la planificación y control de las actividades del negocio.

Recuerda las herramientas que te expliqué y aplícalas en tu empresa distribuidora.

De esta forma, podrás tomar decisiones sobre una base cierta y cumplir las metas que tengas propuestas.

¿Te pareció interesante el contenido de este post? Aquí comparto otros que te guiarán en el tema:

Gracias por leernos.

¡Hasta la próxima!