Hoy te hablaré sobre el flujo de caja de una pastelería y cómo calcularlo.

Conocer estos aspectos, dará lugar a una cuidadosa atención sobre la tesorería del negocio, evitar la insolvencia y planificar -sobre una base confiable- las inversiones.

Aprende los detalles sobre este interesante tema, con el siguiente contenido:

- Flujo de caja: aspectos básicos que debes conocer.

- Pasos para elaborar el flujo de caja de una pastelería.

- Conclusiones.

Flujo de caja: aspectos básicos que debes conocer

Un flujo de caja se refiere a toda la información relacionada con los movimientos de efectivo que realiza una empresa, durante un periodo específico.

Estos movimientos involucran, por una parte, los COBROS relacionados con la venta de los productos que estamos ofreciendo o cualquier otro ingreso de carácter extraordinario.

Por ejemplo, la venta de un equipo que estemos reemplazando, los intereses recibidos por la tenencia de algún producto de inversión.

Del mismo modo, un flujo de caja considera todos los DESEMBOLSOS de efectivo que realiza la empresa para cubrir todos sus costos y gastos.

La diferencia entre los cobros y desembolsos, nos permite conocer -en líneas generales- el SALDO NETO DE EFECTIVO de la empresa.

Dicho de otra forma:

Saldo neto de efectivo = Cobros – Desembolsos

Este saldo puede ser POSITIVO o NEGATIVO.

Si el saldo es positivo significa que:

Durante el periodo analizado, el total de efectivo cobrado superó el total de desembolsos realizados y, por tanto, se tiene un EXCEDENTE de efectivo.

Ahora bien, si el saldo neto de efectivo es negativo, significa que:

Los desembolsos de efectivo han sido mayores que el total de dinero cobrado y, por tanto, ocurrió un DÉFICIT.

Pasos para elaborar el flujo de caja de una pastelería

Un flujo de caja es un proceso que comprende varias fases.

Por esa razón, te voy a explicar los pasos para hacer el flujo de caja de una pastelería.

Y, como ejemplo, me apoyaré en la información proporcionada por la empresa Dulce Tentación “Postres y Tartas”.

Iniciemos con nuestro…

Paso 1. Identifica todas las transacciones del negocio

Antes de elaborar el flujo de caja es importante tener claro cuáles son las transacciones que llevas a cabo en tu negocio.

Una forma de identificarlas, es partiendo de la clasificación que agrupa los flujos de cajas en: flujos OPERATIVOS, de INVERSIÓN y de FINANCIAMIENTO.

En el post Flujo de caja de una empresa: ¿qué es y cómo se calcula?, te explico los detalles sobre estos 3 tipos de flujos de caja.

Considera esta clasificación y adelanta un listado con las transacciones que llevas en tu empresa.

El contenido de este listado, te ayudará en la organización y cálculo del flujo de caja.

También, recuerda establecer el periodo de tiempo que vas a analizar, el cual puede ser en trimestres, semestres o en años.

En el caso de la empresa Dulce Tentación “Postres y Tartas”, voy a analizar 1 año.

Con esto presente, avancemos al…

Paso 2. Identifica el saldo inicial de caja de la pastelería

Este saldo lo puedes ubicar en la contabilidad del negocio o en los estados financieros de tu pastelería.

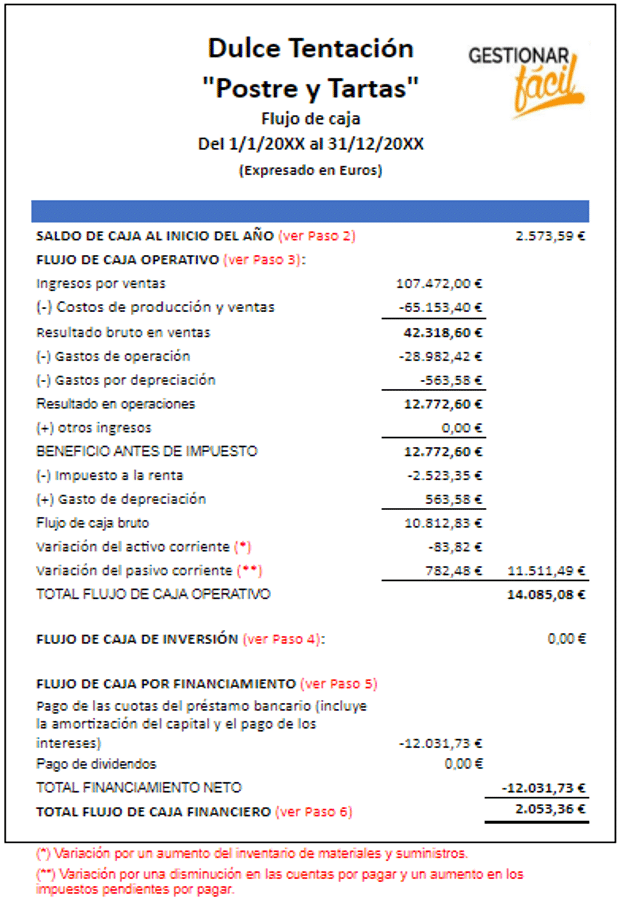

En nuestro ejemplo de la empresa Dulce Tentación “Postres y Tartas”, la información se tomó del balance general (saldo inicial = 2.573,59 euros).

Paso 3. Calcula el flujo de caja operativo de la pastelería

Tienes dos maneras de calcular este flujo de caja.

La primera es aplicando la fórmula:

Esta es una forma rápida de calcular el flujo de caja operativo y los datos los puedes tomar del estado de resultados de tu negocio.

Ahora bien…

Si tu propósito es conocer con mayor detalles los distintos conceptos que determinan el flujo operativo del negocio.

Presta atención a la siguiente estructura, allí te muestro una segunda forma de calcular el flujo de caja:

Esta estructura detalla las distintas partidas que determinan el BENEFICIO ANTES DE IMPUESTOS de la empresa Dulce Tentación “Postres y Tartas”.

Allí puedes conocer y evaluar, por ejemplo:

- ¿Cuánto fue el margen de ingresos por ventas que quedó después de descontar los costos?

- ¿Cuánto se gastó en actividades operativas?… ¡Entre otras interrogantes que merecen responderse!

Ya que, a partir de la información mostrada en el flujo de caja, se pueden tomar decisiones sobre continuar las estrategias que se están llevando a cabo actualmente o mejorar.

Bien, continuando con nuestro…

Ejemplo del flujo de caja de una pastelería

Al beneficio antes de impuestos (12.772,60 euros) se le resta el impuesto a la renta (2.523,35 euros) y se le suma el gasto de depreciación (563,58 euros).

Este último se suma por no representar una salida real (desembolso real) de efectivo.

Con este procedimiento, obtenemos un FLUJO DE CAJA BRUTO por 10.812,83 euros.

Ahora bien…

Es importante depurar el flujo de caja bruto.

Para tal fin, incluye las variaciones que corresponden con los activos corrientes (exceptuando el saldo inicial de la caja de la empresa) y los pasivos corrientes.

En nuestro ejemplo de Dulce Tentación “Postres y Tartas”, las variaciones corresponden a:

- Un DESEMBOLSO de dinero por 83,82 euros proveniente de un aumento en el inventario de suministros y materiales usados en la preparación de las tartas.

- Un INCREMENTO en los impuestos por pagar por 2.523,35 euros y una DISMINUCIÓN en las cuentas por pagar por 1.740,87 euros.

Estos últimos totalizan: 2.523,35 euros – 1.740,87 euros = 782,48 euros.

Una vez incorporadas estas variaciones, el flujo de caja operativo de la pastelería totaliza 14.085,08 euros.

Paso 4. Determina el flujo de caja de inversión

Este flujo de caja se relaciona con la adquisición y venta de todos aquellos activos que generan un beneficio económico a la empresa.

Por ejemplo:

- La compra de las herramientas, equipos y máquinas para la preparación de los postres y tartas.

- La adquisición de un vehículo para el servicio de delivery.

- Los ingresos recibidos por el capital invertido en otro negocio distinto a tu pastelería.

Ahora bien…

Si prestas atención al flujo de caja de la empresa Dulce Tentación “Postres y Tartas”, observarás que tiene un saldo igual a cero.

Este saldo indica que la pastelería no realizó inversiones, durante el periodo analizado.

Paso 5. Calcula el financiamiento neto de la pastelería

Esta sección del flujo de caja incluye todos los movimientos de efectivo relacionados con los recursos recibidos de terceras personas (ej. la banca), así como del dueño y socios del negocio.

Por ejemplo, en la empresa Dulce Tentación “Postre y Tartas”, se identificó como flujo de caja por financiamiento el pago de las cuotas de un préstamo bancario (12.031,73 euros).

En esta sección, también puedes incluir el pago de los dividendos.

Sin embargo, en nuestro ejemplo no aplicó, porque la dueña tomó la decisión de retener las utilidades del negocio, para compensar una pérdida que trae del año anterior y, de este modo, evitar problemas por falta de liquidez.

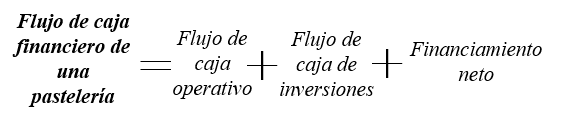

Paso 6. Estima el flujo de caja financiero de la pastelería

Un flujo de caja financiero se calcula aplicando la siguiente fórmula:

Estos saldos se calcularon previamente (ver pasos 3, 4 y 5).

Si tomamos los flujos de caja de la pastelería (respetando sus signos) y aplicamos la fórmula, tenemos un flujo de caja financiero igual a:

Flujo de caja financiero = 14.085,08 euros + 0 euros – 12.031,73 euros = 2.053,36 euros

Este saldo indica que la empresa Dulce Tentación “Postre y Tartas”, al final del periodo, obtuvo un sobrante de caja igual a 2.053,36 euros.

Conclusiones

Tal como lo comenté en este post, el flujo de caja es una herramienta que nos ayuda a conocer la liquidez del negocio.

En otras palabras, nos muestra la cantidad de dinero que ingresa y sale de la caja de la empresa.

Al momento de realizar el flujo de caja de tu negocio, ten en cuenta los pasos que describí, así como el ejemplo que dejo en el post.

De esta forma, podrás monitorear el dinero que administras y evitar improvisaciones.

¿Deseas conocer otros contenidos relacionados con el tema? Te invito a leer:

Gracias por leernos.

¡Hasta la próxima!