Dando continuidad al artículo Plan de tesorería de una empresa de producción (I), hoy te hablaré sobre los PASOS que debes seguir para hacer el plan de tesorería (ejemplo de una empresa de producción).

De esta manera, podrás tomar previsiones sobre el manejo eficiente del dinero del negocio.

¿Deseas conocer los detalles que abordaré en este post?

¡Bien!

Presta atención, porque aquí:

- Te explicaré -en detalle- cómo hacer el plan de tesorería de una empresa de producción.

- Además, te daré un ejemplo que puedes usar como guía para formular tu propio plan.

Cómo hacer el plan de tesorería de una empresa de producción

Tal como lo he comentado en otros posts sobre el tema, un plan de tesorería:

Es un instrumento de gestión que muestra cómo se moverá el efectivo, en el corto plazo.

Es por ello que, resulta común observar planes de tesorerías que cubren períodos equivalentes a 1 mes, 3 meses, 4 meses, 6 meses e, inclusive, 1 año.

¡Por supuesto!

Ten en cuenta que, esto depende de las características de la empresa y el entorno donde se desarrolla la actividad económica.

Ya que, estos factores inciden en el comportamiento de los flujos de caja de la empresa de producción.

Así que…

Un paso previo, para la formulación del plan, es DEFINIR EL TIEMPO.

De este modo, podrás plantear escenarios y establecer estrategias que fortalezcan la posición de la empresa dentro del mercado.

¡Bien!

Con esto presente, te explico cómo elaborar el plan de tesorería de una empresa de producción.

Y, para que puedas entender el procedimiento, usaré -como ejemplo- la información financiera de la Fábrica “Jeans 28”.

Ejemplo de un plan de tesorería de una empresa de producción

Este plan de tesorería lo puedes elaborar en una hoja de cálculo (Excel o Google Sheets) o en un software de gestión.

¡No importa la opción que escojas!

Lo relevante aquí es que puedas identificar, comprender y organizar la información que te explico en el post Plan de tesorería de una empresa de producción (I).

De este modo, podrás seguir los pasos que te indico.

Bien, ¡con esto presente!

Empiezo explicándote el paso…

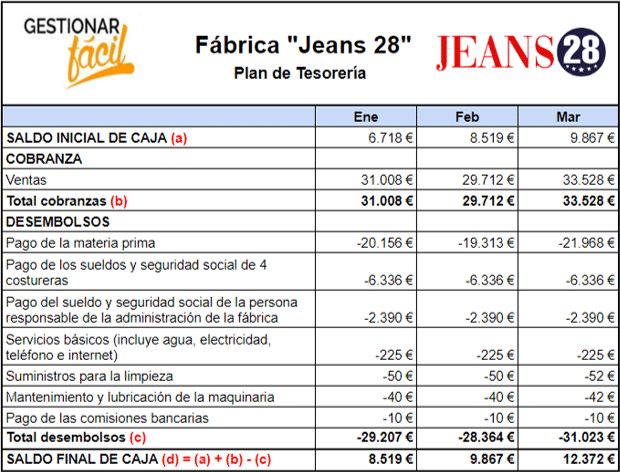

1. Establece el saldo inicial de la empresa de producción

Este saldo lo puedes encontrar en el último balance general de la empresa de producción… ¡Tal como lo realizó la gerencia de “Jeans 28”!

Si observas el ejemplo, notarás que la fábrica inicia, en enero, con un saldo igual a 6.718 euros.

Respecto a los saldos de febrero y marzo, estos corresponden al saldo final del mes anterior.

Es decir:

- El saldo final de enero (8.519 euros) es el saldo inicial de febrero (8.519 euros).

- Y, el saldo final de febrero (9.867 euros) es el saldo inicial de marzo (9.867 euros).

Si te preguntas por el cálculo de los saldos finales de cada mes… Espera, eso te lo explico en el cuarto paso.

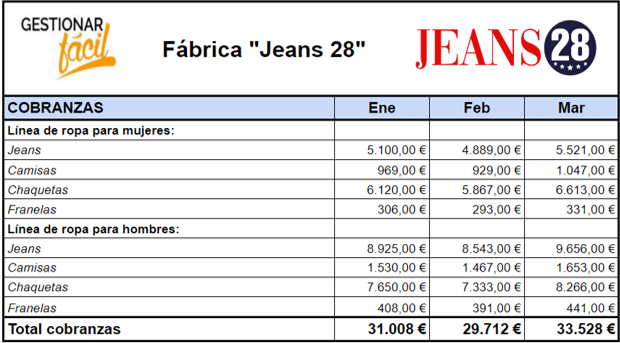

2. Presupuesta los cobros de tesorería de la empresa

Identifica y organiza los cobros de acuerdo con la clasificación que te expliqué en el post anterior.

¿La recuerdas?

Los cobros de una empresa de producción se agrupan en:

- Cobros (entradas) por actividades ordinarias.

- Cobros (entradas) por actividades extraordinarias.

- Y, cobros (entradas) por actividades financieras.

Del mismo modo, recuerda organizar los cobros según el momento en que estimes recibir el dinero.

Es decir, ¿los cobros los harás de forma inmediata o se hará en una fecha posterior a la transacción?

En nuestro ejemplo, solo se presupuestaron los cobros relacionados con la venta de las prendas de vestir confeccionadas por la fábrica “Jeans 28”.

Seguidamente, te muestro el detalle del pronóstico:

3. Presupuesta los pagos de tesorería de la empresa

Una vez identificadas y organizadas las cobranzas de la empresa, se procede a presupuestar los pagos.

Clasifica los desembolsos de dinero según el tipo de actividad que tienes previsto realizar.

Es decir, si se tratan de pagos relacionados con:

- Actividades ordinarias.

- Actividades extraordinarias.

- Y, actividades financieras.

Asimismo, recuerda organizar los pagos según el momento en que estimes realizar los desembolsos de dinero.

En otras palabras, si el desembolso lo vas a realizar de forma inmediata o en fechas posteriores a la transacción.

En nuestro ejemplo, se identificaron y organizaron como pagos por actividades ordinarias:

- El pago del material y los insumos necesarios para la confección de las prendas.

- El pago de los sueldos y la seguridad social de cuatro costureras y la persona encargada de la administración de la fábrica.

- El pago por el mantenimiento de las máquinas, suministros de limpieza y servicios básicos.

Además, se presupuestó -como desembolsos de carácter financiero- unas comisiones bancarias.

4. Calcula el saldo final de tesorería del negocio

El saldo final de tesorería es el resultado de la siguiente operación matemática:

Saldo final de caja de una empresa de producción = Saldo inicial de caja + Total cobranzas proyectadas – Total desembolsos proyectados

Por ejemplo, si queremos conocer el saldo final del mes de enero de la Fábrica “Jeans 28”, solo basta tomar del plan de tesorería los siguientes datos:

- Saldo inicial del mes de enero = 6.718 euros

- Total cobranza del mes de enero = 31.008 euros

- Total desembolsos del mes de enero = 29.207 euros

Sustituimos los datos en la fórmula y obtenemos que el saldo final de caja es igual a:

Saldo final de caja de enero = 6.718 euros + 31.008 euros – 29.207 euros = 8.519 euros.

Estos 8.519 euros representan la cantidad de dinero con la que la fábrica cierra la caja del mes de enero e inicia el mes de febrero.

De igual manera, si deseas conocer el saldo final de caja de febrero, tomamos del plan de tesorería de “Jeans 28” los siguientes datos:

- Saldo inicial del mes de febrero = 8.519 euros

- Total cobranza del mes de febrero = 29.712 euros

- Total desembolsos del mes de febrero = 28.364 euros

Sustituimos los datos en la fórmula y obtenemos que el saldo final de caja es igual a:

Saldo final de caja de febrero = 8.519 euros + 29.712 euros – 28.364 euros = 9.867 euros

Estos 9.867 euros representan la cantidad de dinero con la que la fábrica cierra la caja del mes de febrero e inicia el mes de marzo.

Asimismo, se aplica este procedimiento para el cálculo del saldo final de marzo.

Hasta aquí, ya conoces los pasos básicos para elaborar el plan de tesorería de una empresa de producción.

Me gustaría conversarte sobre algunos detalles que debes conocer del…

Saldo final de tesorería de una empresa de producción

El saldo final de caja es una de las secciones más importantes que tiene el plan de tesorería de una empresa de producción.

Pues, se trata de una proyección que nos permite:

- Anticipar la cantidad de dinero que tendremos en cada periodo presupuestado.

- Entender el comportamiento del efectivo en distintos escenarios.

Además, si eres de las personas que manejan una política de “saldo mínimo de caja”.

El plan de tesorería te va a ayudar a:

- Llevar un mejor seguimiento de los pagos más importantes de la empresa.

- Y, buscar las fuentes de financiación que más se adapten a tu negocio.

¡Analicemos por un momento el ejemplo de la Fábrica “Jeans 28”!

Suponte que el administrador del negocio fija un saldo mínimo de caja de 10.000 euros.

El plan de tesorería de la Fábrica “Jeans 28” mostraría la siguiente información:

Como lo puedes observar, se tendría que -en enero y febrero- se proyectan unos déficits de tesorería (1.481 euros y 133 euros, respectivamente).

Esto sucede porque los saldos finales proyectados no cubren el saldo mínimo deseado de 10.000 euros.

Por tanto, es conveniente evaluar qué alternativas de financiación apoyarán la fábrica, en caso de que ocurra estos escenarios.

Caso contrario sucede con el mes de marzo, donde se proyecta un excedente de tesorería por 2.372 euros.

En otras palabras, el saldo presupuestado supera el saldo mínimo deseado.

Conclusiones

Tal como te lo comenté, el plan de tesorería es un pronóstico del efectivo que tendrás, en un momento dado del tiempo.

Pues, se trata de un presupuesto que proporciona la información que necesitas sobre el saldo de la caja, así como de las transacciones más importantes del negocio.

Por tanto, si necesitas formular el plan de tesorería de tu empresa de producción.

¡Recuerda lo expuesto aquí!

Toma como referencia los pasos que te expliqué y adáptalos a tu caso.

De esta forma, podrás llevar un mejor control de la tesorería de la empresa.

¿Te pareció interesante el contenido de este artículo?

En el post Cómo elaborar el plan de tesorería: ejemplo (parte II), también puedes obtener información sobre el tema.

Gracias por leernos.

¡Hasta la próxima!