¿Comenzaste una empresa de consultoría y quieres saber cómo calcular los costos de los servicios que prestas?

¡Este artículo es para ti! Aquí te enseñaremos.

Sabrás cómo calcular los costos de servicio de una empresa consultora de forma correcta; y además, a estimar un margen de rentabilidad apropiado para cada proyecto.

Para realizar los cálculos de los costos de servicio de una empresa consultora, me guiaré con el ejemplo de una empresa que presta servicios de Geología aplicada.

Y, recuerda:

Calcular los costos de servicio de una empresa consultora puede ser un desafío. Si tienes dudas o necesitas asesoría para optimizar tus procesos, te invitamos a unirte al foro de Gestionar Fácil.

Allí encontrarás a profesionales con experiencia dispuestos a ayudarte a solventar cualquier situación y mejorar la rentabilidad de tu empresa.

¡Regístrate hoy y transforma tu negocio!

Ahora, presta atención…

¿Estás listo?

Entonces prepárate para tomar esta píldora de conocimiento.

¡Comencemos!

¿Cómo calcular los costos de servicio de empresas consultoras?

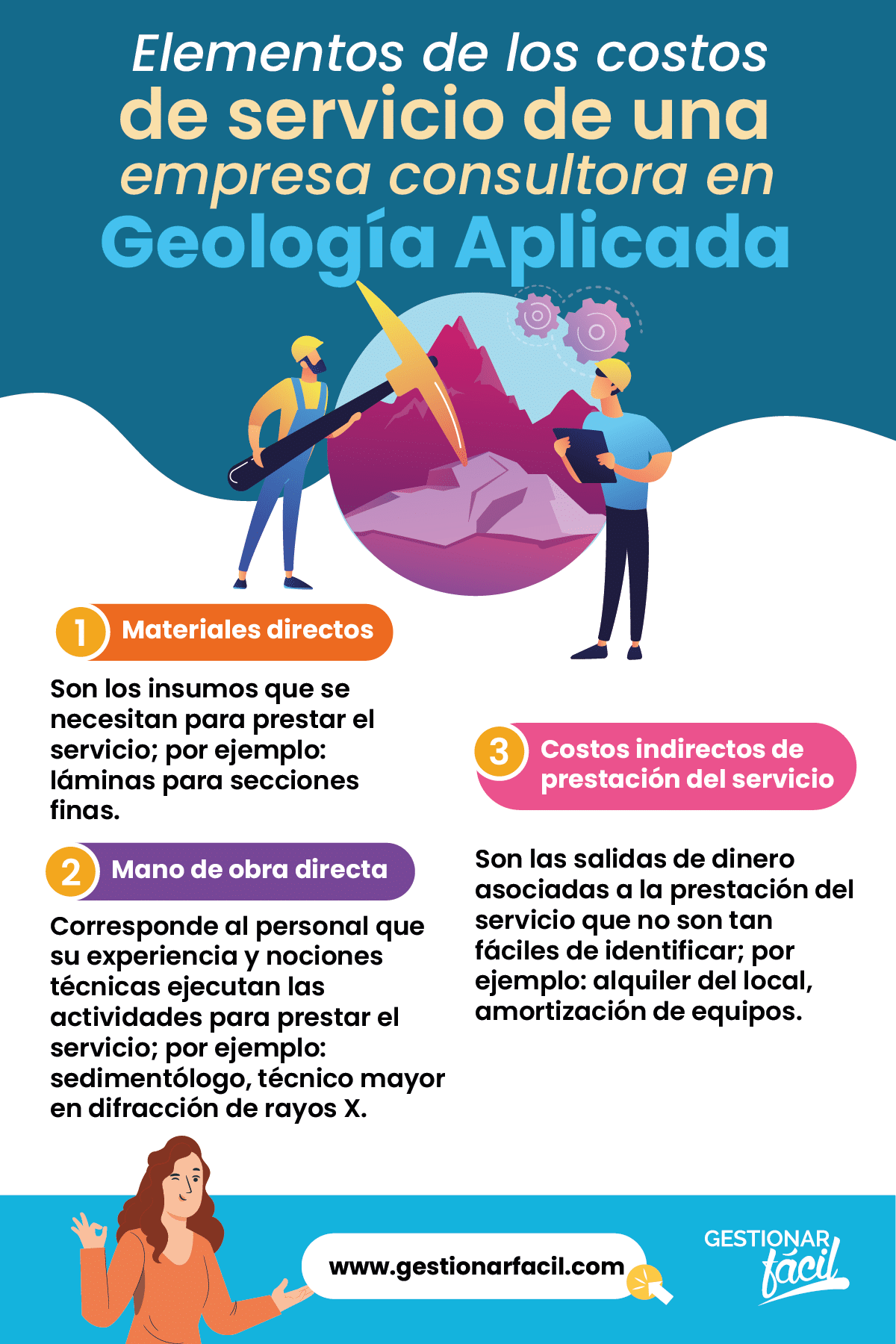

En primer lugar, toma en cuenta los tres elementos asociados, de forma directa, con la prestación de los servicios de la empresa.

Estos son:

- Materiales directos

- Mano de obra directa.

- Costos indirectos de prestación del servicio.

¡Fíjate!

De hecho, para enseñarte cómo se estiman estos elementos en tu empresa consultora, te enseñaré con base en la experiencia de la Consultora Geosama.

Te comento un poco sobre este emprendimiento…

Geosama es una empresa consultora del tipo servicios B2B (business-to-business), cuyo campo es la geología aplicada.

Sus socios Samuel, Adriana, María Eugenia y Antonio; con experiencia en distintas ramas de la geología, decidieron aunar esfuerzos para crear una oficina de consultoría especializada.

Es más, Geosama es una empresa que superó las primeras etapas con éxito en tiempo récord; y, en este momento se encuentra en la fase de funcionamiento estable.

Te comento que la empresa comenzó a aplicar la estructura de costos de sus servicios desde la puesta en marcha.

Y, hablando de etapas de las empresas…

¡Presta atención al siguiente vídeo sobre las etapas de las empresas! Encontrarás excelentes ideas de lo que debes hacer en cada una de ellas para avanzar.

Además, después de conseguir varios proyectos y fijar precios adecuados a sus servicios lograron mantener un grupo de clientes que la contrataron de forma recurrente.

¿Quieres parecerte a Geosama?

Por ahora, te explicaré los elementos que inciden en los costos de servicio de una empresa consultora. Observa la siguiente imagen:

¿Cómo vamos con estos datos? ¡Es fácil de comprender!

Ahora, vamos a ampliar un poco la información sobre cada uno de estos elementos:

1. Materiales directos para prestación del servicio

Primero, debes establecer qué tipo de consultora tienes, o en cuál vas a emprender; de esta manera, sabrás cuáles son los insumos que requieres para ofrecer los servicios.

Por ejemplo, la consultora Geosama, que presta diferentes servicios en el área de Geología, toma en cuenta la materia prima según los proyectos que contrata.

En el caso del servicio de análisis sedimentológico, los materiales directos para la prestación del servicio, están dados por:

- Las cápsulas de difracción de rayos X (DRX).

- Y, las láminas porta objeto para la elaboración de las secciones finas de petrografía.

2. Mano de obra directa

Está asociado al pago de salario de los colaboradores que con los conocimientos y nociones técnicas ejecutan la prestación del servicio.

Es decir, los especialistas en cada área de la empresa consultora.

Por ello, en Geosama, la mano de obra directa para el servicio de análisis sedimentológico está constituida por 2 de los socios de la empresa, estos son:

- Un sedimentólogo, Samuel, encargado del análisis de las secciones finas para determinar el tipo de roca, porosidad y diagénesis.

- Un técnico mayor en difracción de rayos X (DRX), Antonio, dedicado a la preparación de las muestras y de los ensayos para determinar los porcentajes de roca total y minerales de arcilla.

Mientras, las dos socias adicionales, Adriana y Maria Eugenia trabajan en el servicio de cartografía regional; por supuesto, con otra estructura de costos.

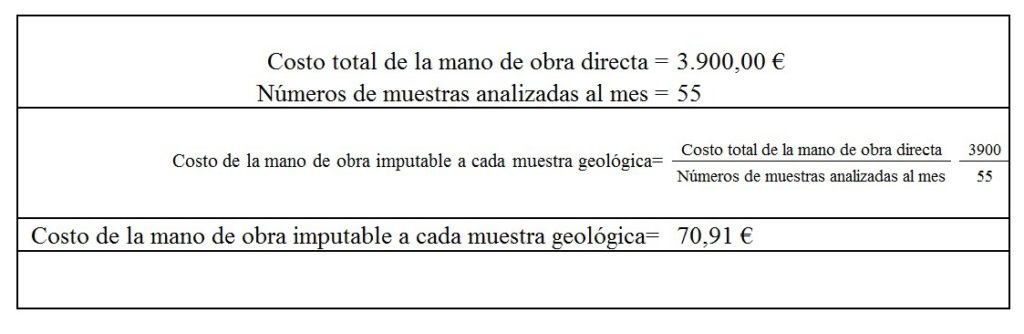

Ahora, te preguntarás: ¿Cómo se imputa la mano de obra directa al costo total?

Te explico, de manera fácil, con el caso de nuestra consultora modelo, Geosama:

¡Presta atención!

- Primero, se toma el costo total de la mano de obra directa, entonces:

- Salario del especialista sedimentólogo: 2.500 € / mes.

- Salario del técnico mayor en DRX: 1.400 € / mes.

Por lo tanto, se obtiene el…

Costo total de la mano de obra directa

Costo de la mano de obra directa = 2.500 € / mes + 1.400 € / mes = 3.900 € / mes

Luego, considera que Samuel analiza en el mes 55 muestras geológicas, tanto secciones finas para petrografía como las muestras de difracción de rayos X.

Por último, divide aplicando esta simple ecuación:

De este modo, el costo de la mano de obra directa imputable al análisis sedimentológico de cada muestra es de 70,91 €.

Ten presente que estos costos hacen referencia a una empresa ubicada en España.

Ahora, en Estados Unidos, por ejemplo, equivaldría a 80,66 dólares americanos; y, en México serían 1.541,7 pesos.

¿Listo para aplicar esta solución?

¡Fácil, ya sabes cómo hacerlo!

3. Costos indirectos del servicio de una empresa consultora

Representan las salidas de dinero asociadas a la prestación de los servicios, cuya identificación dentro de la cadena de valor al cliente no es fácil de estimar.

De igual manera, la proporción del costo y la cantidad usada en el proceso de prestación del servicio son más reducidas.

Los costos indirectos de prestación de servicios están conformados por los siguientes elementos:

Un Paréntesis…

Entender y gestionar correctamente los costos es clave para el éxito de tu consultora. Aprende más en nuestro foro de Gestionar Fácil y mejora tus resultados financieros.

En medio de la gestión de tu consultora, calcular los costos de servicio con precisión puede marcar la diferencia. Y si tienes inquietudes sobre cómo hacerlo de manera eficiente…

Pues, únete al foro de Gestionar Fácil, donde podrás compartir experiencias y recibir consejos prácticos de expertos del sector. No pierdas la oportunidad de optimizar tus costos y maximizar tus beneficios. ¡Inscríbete ahora!

A continuación, veremos estos elementos para el ejemplo de la empresa consultora Geosama:

• Servicio de colaboradores de soporte

Se refiere a las salidas de dinero asociadas al pago de los colaboradores que apoyan en las tareas que no se vinculan, de forma directa, con la prestación del servicio.

Sin embargo, debes incorporarlos dentro de la estructura de costos.

Por ejemplo, Geosama debe pagar el salario de la persona que realiza las tareas de limpieza de las oficinas donde funciona la empresa.

• Suministros para la prestación del servicio

Se asocia a los recursos económicos invertidos para la compra de los insumos y desechables usados durante la prestación del servicio.

Por ejemplo, en el caso del servicio de análisis sedimentológico se encuentran los costos asociados a la compra de:

- Bolsas plásticas para la preparación de las muestras de DRX.

- Epóxico para la elaboración de las secciones finas de petrografía.

- Químico usado para limpiar y lavar las muestras geológicas.

¿Ya pensaste cuáles materiales o insumos incluirías en los costos de tu empresa consultora?

• Amortización de los equipos

Este elemento se asocia a la pérdida de valor por uso o desgaste de los equipos y maquinaria propiedad de la empresa consultora, que se usan en el proceso de prestación del servicio.

En Geosama, por ejemplo, se refiere a la amortización de:

- El hardware.

- Los software y licencias especializadas.

- Microscopios de luz polarizada, etc.

• Servicios públicos

Implica la salida de dinero por concepto de pago de:

- Electricidad.

- Agua potable.

- Teléfono e Internet usados dentro de los procesos de prestación del servicio.

• Alquiler del local

Implica el pago por concepto de alquiler de las oficinas donde funciona la empresa consultora.

Debes considerar este costo en el caso que no tengas un local propio.

Por ejemplo, Geosama paga un canon de arrendamiento por un valor de 1.600 euros mensuales.

• Otros costos indirectos de prestación del servicio

Debes incluir esta sección en tu estructura de costos si tienes otras salidas de dinero, vinculadas a la prestación del servicio.

En el caso de Geosama se incluyen los pagos de la preparación de las muestras tanto petrográficas como las de difracción de rayos X y los análisis.

Ahora, ¡Fíjate!

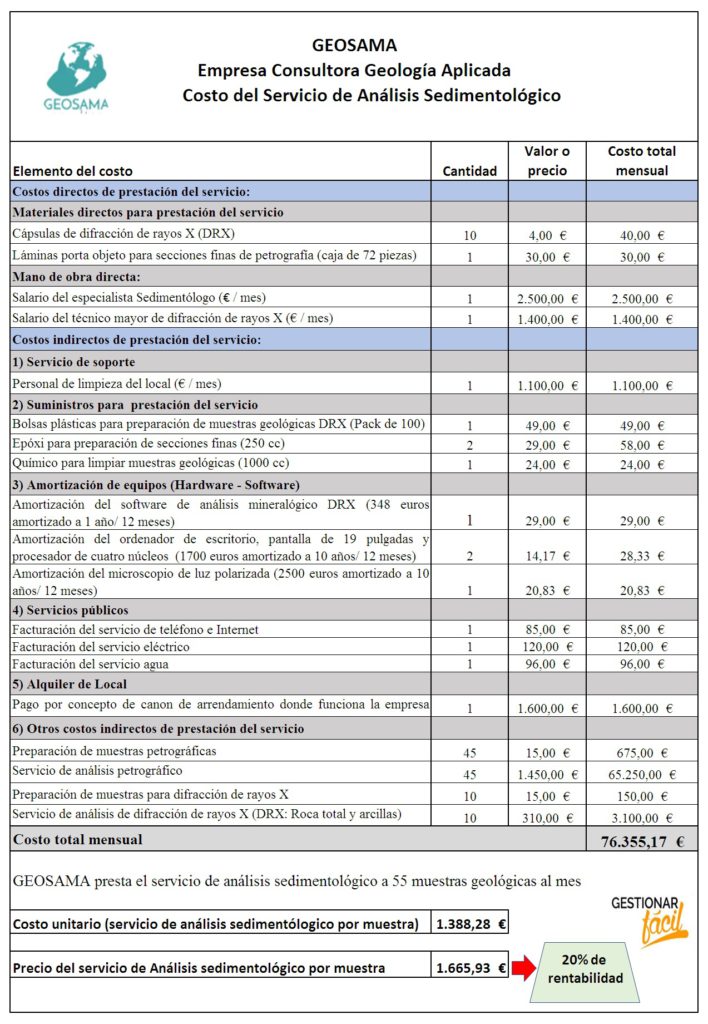

¿Cuál es el costo de servicio de una empresa consultora?

A continuación, te presento la estructura de costos del servicio de análisis sedimentológico de la empresa consultora en estudio:

¡Observa!

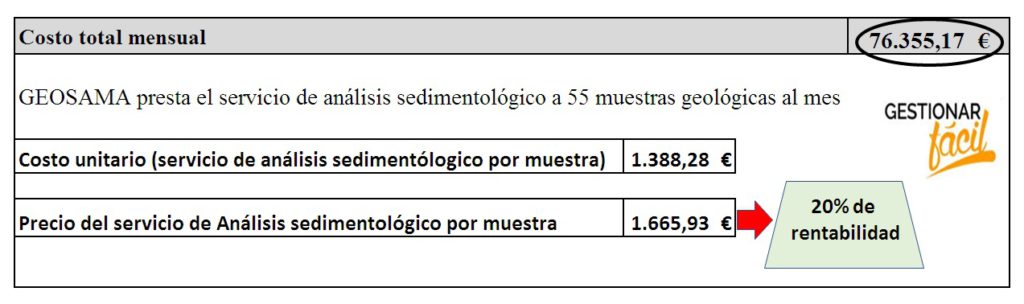

Como puedes observar en la imagen, al hacer la sumatoria de todos los elementos implicados, se obtiene el costo total mensual de prestación del servicio del análisis sedimentológico.

Ciertamente, por un valor total de 76.355,17 euros.

Ahora, el costo total unitario (del análisis sedimentológico por muestra geológica), lo obtienes dividiendo el costo total mensual entre el número de muestras analizadas (76.355,17 euros / 55 muestras).

Por último, la operación da un valor de 1.388,28 euros por cada muestra analizada.

¿Interesante, verdad?

Por supuesto, cuando diseñes tus hojas de cálculo, ten en cuenta ajustar los precios de cada elemento en la estructura de costos, cuando lo consideres necesario; esto debido a que, puede existir variación en el precio y cantidad para prestar el servicio.

Otros cálculos: costos de servicio de una empresa consultora

Además, con este diseño de plantilla en Excel, puedes calcular y llevar el control de los costos por separado, según los servicios que prestes en tu consultora.

Por ejemplo, podrías calcular el costo unitario del servicio de análisis bioestratigráfico, geoquímicos; o, también, para los estudios de cartografía

Así, podrás conocer cuál de los servicios que ofreces tiene mayor margen de ganancias en tu empresa consultora.

¿Te animas a calcular los costos del servicio de una empresa consultora?

¿Cómo fijar el precio del servicio de una consultora?

Una vez calculados los costos de prestación del servicio de manera correcta, puedes establecer el precio aplicando la siguiente fórmula:

Precio del servicio = costo unitario de prestación del servicio + (% de rentabilidad deseado * costo unitario de prestación del servicio)

La consultora Geosama desea obtener una rentabilidad del 20% por el servicio de análisis sedimentológico; por lo que el cálculo queda de la siguiente manera:

Precio del servicio del análisis sedimentológico (muestra)= 1.388,28 € + (0,20 * 1.388,28 €)

Precio del servicio del análisis sedimentológico (muestra)= 1.665,93 €

Aunque el cálculo correcto del costo de los servicios es un factor indispensable para fijar el precio, debes tomar en cuenta otros elementos adicionales para establecer el precio de los mismos.

Por ejemplo:

- Localización y actividades de la consultora.

- Competencia en el área en que te desarrollas.

- Los precios de referencia en el mercado.

- Las tecnologías del momento.

¡Listo!, toma la iniciativa y fija el precio de tus servicios.

Conclusiones

En fin, en esta entrega pudiste conocer cuál es el proceso para calcular los costos de prestación de servicio de una empresa consultora y los elementos que debes identificar.

Por ello, te resumo los pasos que debes seguir:

- Primero, identifica los materiales directos que necesitas para poder ejecutar el servicio que prestas en tu consultora.

- Segundo, considera los desembolsos por concepto de mano obra directa, es decir, los pagos de salario de los especialistas y técnicos que laboran en tu empresa.

- Tercero, establece cuáles son los costos indirectos presentes en la cadena de valor, tales como: salarios de los colaboradores en las tareas de soporte, amortización de equipos, pagos de servicios públicos, pago de alquiler de local, entre otros.

Después, determina el costo total mensual, sumando todos los conceptos que conforman los elementos anteriores.

Luego, divide este valor entre las muestras o la cantidad de servicios que prestes durante el mismo periodo.

Y así obtendrás el costo unitario de prestación del servicio.

Por último, puedes diseñar hojas de costos para cada servicio de tu consultora y determinar cuál tiene mayor margen de ganancia.

¡Aplica esta solución!

¡Ya puedes calcular los costos de servicio de tu empresa consultora!

Y, si quieres obtener más conocimientos sobre los elementos del costo, te recomiendo leer este post: ¿Cómo calcular los costos de producción?

¡Excelente herramienta!

Antes de cerrar este tema, te animamos a unirte al Foro de Gestionar Fácil. Allí podrás profundizar en el cálculo de costos de servicio para tu consultora, resolver cualquier inquietud y aprender de las experiencias de otros emprendedores.

Aprovecha esta comunidad para optimizar tus finanzas y llevar tu negocio al siguiente nivel. ¡Regístrate y empieza a mejorar hoy mismo!

Gracias por leernos.

¡Hasta la próxima!