Si ya has trabajado tu idea de negocio utilizando herramientas como la matriz estrella y has estructurado sus elementos con el modelo Canvas, el siguiente paso es determinar si realmente es viable en lo económico y financiero.

En este artículo te mostraremos cómo diseñar un plan de viabilidad para una fábrica de ropa deportiva, tomando como referencia el caso de JM Sports.

Y no lo olvides: si quieres resolver dudas o compartir tu experiencia, puedes hacerlo en nuestro Foro de Gestionar Fácil.

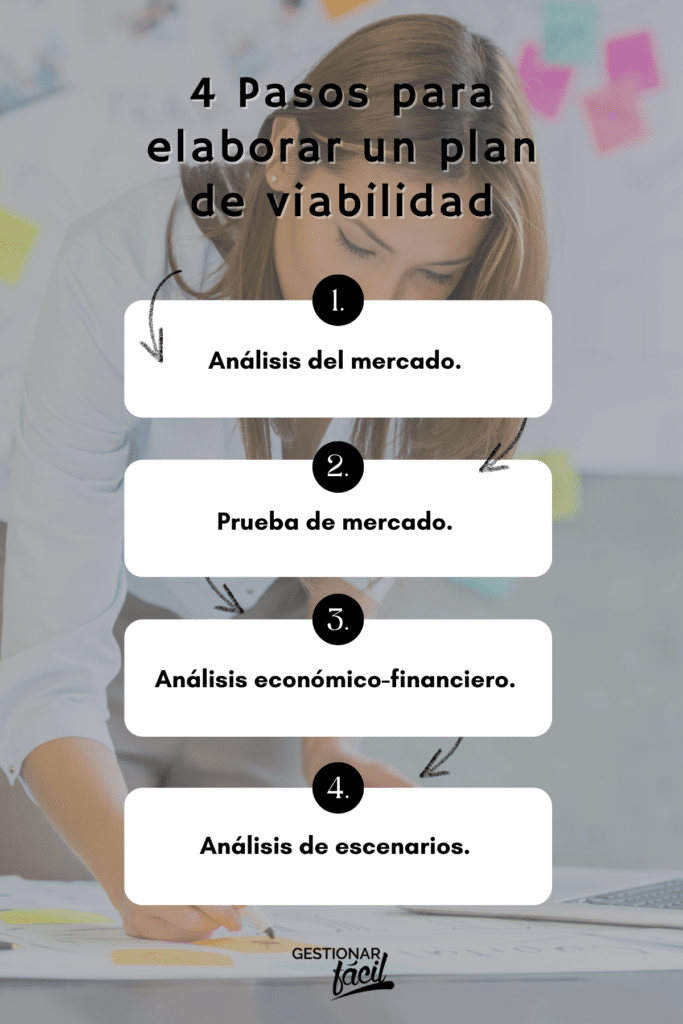

Pasos para un plan de viabilidad de una fábrica de ropa deportiva

Paso 1. Análisis del mercado

Para evaluar la viabilidad de un negocio, el primer paso es comprender tanto el entorno competitivo como las necesidades del cliente.

En el caso de JM Sports, la marca creada por Juan Méndez, el análisis del mercado se organiza en tres dimensiones principales:

1. Mercado objetivo

La empresa apunta a consumidores interesados en ropa deportiva y casual que aporte un valor diferencial: diseños originales que reflejen estilo y personalidad.

Para llegar a ellos, la estrategia de JM Sports se concentra en dos canales:

- Plataformas digitales (60%): ventas a través de comercio electrónico y redes sociales, aprovechando la fuerte tendencia del e-commerce en el sector de la moda deportiva.

- Tiendas deportivas locales (40%): presencia en puntos de venta físicos que refuercen la visibilidad de la marca y permitan una interacción directa con los clientes.

2. Segmentos de clientes

Dentro de este mercado, los clientes pueden clasificarse en dos grandes segmentos:

- Usuarios finales online (60%): jóvenes entre 18 y 35 años que buscan prendas cómodas y modernas, valorando tanto la exclusividad de los diseños como la facilidad de compra digital.

- Comercios minoristas (40%): tiendas deportivas que desean diversificar su oferta con productos atractivos y alineados con la tendencia urbana.

3. Estimación de la demanda

La proyección de la demanda resulta esencial para calcular las ventas iniciales.

En el caso de JM Sports, las premisas son las siguientes:

- Producción mensual: 1.500 franelas.

- Producción anual: 18.000 franelas.

- Nivel de utilización de la capacidad en el primer año: 60%, considerando la etapa de consolidación de la marca.

De esta forma, se espera comercializar en el primer año:

18.000 x 60% = 10.800 franelas, distribuidas en:

- Ventas online: 6.480 franelas (60%).

- Tiendas deportivas locales: 4.320 franelas (40%).

Con un precio por unidad de 25 u.m., los ingresos estimados alcanzarían los:

10.800 x 25 u.m. = 270.000 u.m.

Esta proyección inicial será la base para elaborar las previsiones financieras y definir la estrategia comercial en los siguientes pasos.

Paso 2. Prueba de mercado

Antes de comprometer una inversión importante, es fundamental realizar una prueba de mercado que permita verificar la aceptación real de los productos.

Gracias a esta etapa, JM Sports puede reducir los riesgos y confirmar que sus franelas deportivas con diseños exclusivos cumplen con las expectativas de los clientes.

Algunas de las acciones más recomendadas son:

- Asistir a ferias de moda y confección, donde las franelas deportivas puedan atraer la atención de distribuidores, tiendas y consumidores. Estos espacios resultan valiosos no solo para mostrar la marca, sino también para detectar nuevas tendencias y crear relaciones estratégicas.

- Producir pequeños lotes de prueba para tiendas locales, con el propósito de obtener retroalimentación sobre factores clave como la calidad de los tejidos, la comodidad al usarlas, la resistencia de los estampados, el diseño y la relación entre calidad y precio.

- Lanzar campañas digitales en redes sociales y marketplaces, con el fin de evaluar la visibilidad de la marca, el nivel de interacción del público objetivo y, sobre todo, la intención de compra. Dado que se trata de un producto orientado a un público joven, estos canales resultan esenciales para validar su propuesta.

Esta fase de validación le permitirá a JM Sports mejorar su oferta, ajustar colecciones y confirmar si las proyecciones de ventas justifican ampliar la inversión en producción y distribución.

Paso 3. Análisis económico-financiero

El análisis económico-financiero es un paso clave para comprobar la viabilidad de una fábrica de ropa como JM Sports.

Este proceso permite:

- Identificar la inversión inicial que se requiere para poner en marcha la empresa.

- Calcular los costes fijos y variables asociados a la operación.

- Elaborar proyecciones de ventas a largo plazo.

- Estimar la rentabilidad esperada a través de una cuenta de resultados proyectada.

A continuación, se presenta el análisis económico-financiero de JM Sports.

(a) Inversión inicial estimada

La inversión inicial contempla los recursos indispensables para poner en marcha la fábrica y garantizar su operatividad desde el primer día.

En el caso de JM Sports, esta se distribuye de la siguiente manera:

| Maquinaria textil (máquinas de coser industriales, sublimadora, cortadora) | 60.000 u.m |

| Adecuación del local y mobiliario | 15.000 u.m |

| Capital de trabajo (materia prima, insumos para 3 meses) | 20.000 u.m |

| Marketing y lanzamiento (branding, publicidad digital, catálogo inicial) | 10.000 u.m |

| Gastos legales, licencias y constitución | 5.000 u.m |

| Total inversión | 110.000 u.m |

Esta inversión asegura la infraestructura, el equipamiento y los recursos necesarios para iniciar la producción y las primeras ventas de la empresa.

(b) Costes fijos y variables estimados para el 1er año

Los costes del primer año se dividen en costes variables, que dependen directamente del volumen de producción, y costes fijos, que permanecen constantes sin importar el nivel de ventas.

Costes variables – 1er año

| Costes variables: | 1° año |

|---|---|

| Tela e insumos | 64.800 u.m |

| Mano de obra directa | 43.200 u.m |

| Empaque y etiquetado | 10.800 u.m |

| Total costes variables | 118.800 u.m |

Costes fijos – 1er año

| Costes fijos: | 1° año |

|---|---|

| Alquiler de local | 18.000 u.m |

| Sueldos administrativos (1 gerente y 1 asistente) | 30.000 u.m |

| Servicios básicos (agua, electricidad, internet) | 6.000 u.m |

| Marketing y publicidad continua | 12.000 u.m |

| Mantenimiento y otros gastos generales | 4.000 u.m |

| Total costes fijos | 70.000 u.m |

En conjunto, estos costes reflejan la estructura operativa de JM Sports durante su primer año de funcionamiento, y serán la base para evaluar la rentabilidad del negocio.

(c) Proyección de las ventas a 5 años

La proyección de ventas es un elemento fundamental para evaluar el potencial de crecimiento y la sostenibilidad de la empresa en el mediano y largo plazo.

En el caso de JM Sports, la estimación inicial para el primer año es la siguiente:

| Ventas estimadas (1er. año) (C = A x B) | Precio promedio (u.m.) (D) | Ventas estimadas en u.m (1° año) ( C x D) | |

|---|---|---|---|

| Franelas deportivas | 10.800 unidades | 25 u.m. | 270.000 u.m. |

Este cálculo servirá como punto de partida para proyectar las ventas en los próximos cinco años, considerando un crecimiento anual del 10%, impulsado por:

- Mayor reconocimiento y posicionamiento de la marca.

- Estrategias de marketing que aumenten visibilidad y fidelización.

- Incremento progresivo de la capacidad productiva.

- Ampliación de la oferta con nuevos diseños y colecciones deportivas.

A continuación, se presentan las proyecciones:

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

|---|---|---|---|---|---|

| Ventas estimadas próximos 5 años (en u.m.) | 270.000 | 297.000 | 326.700 | 359.370 | 395.307 |

Este escenario base refleja una visión realista y conservadora, sobre la cual se podrán diseñar diferentes escenarios —pesimista y optimista— que permitan anticipar riesgos y aprovechar oportunidades.

(d) Cuenta de resultados proyectada a 5 años

La cuenta de resultados proyectada es una herramienta esencial para anticipar la rentabilidad de una empresa y evaluar si el negocio puede sostenerse en el tiempo.

En el caso de JM Sports, este análisis se apoya en las proyecciones de ventas, los costes variables y los costes fijos (estos últimos con un incremento estimado del 1% anual).

A continuación, se presenta la evolución financiera estimada para los próximos cinco años:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 270.000 | 297.000 | 326.700 | 359.370 | 395.307 |

| Costes variables: | |||||

| Tela e insumos (24% de las ventas) | (64.800) | (71.280) | (78.408) | (86.249) | (94.874) |

| Mano de obra directa (16% de las ventas) | (43.200) | (47.520) | (52.272) | (57.499) | (63.249) |

| Empaque y etiquetado (4% de las ventas) | (10.800) | (11.880) | (13.068) | (14.375) | (15.812) |

| Margen bruto | 151.200 | 166.320 | 182.952 | 201.247 | 221.372 |

| % = margen bruto / ventas | 56,0% | 56,0% | 56,0% | 56,0% | 56,0% |

| Costes fijos: | |||||

| Alquiler de local | (18.000) | (18.180) | (18.362) | (18.545) | (18.731) |

| Sueldos administrativos (1 gerente y 1 asistente) | (30.000) | (30.300) | (30.603) | (30.909) | (31.218) |

| Servicios básicos (agua, electricidad, internet) | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| Marketing y publicidad continua | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Mantenimiento y otros gastos generales | (4.000) | (4.040) | (4.080) | (4.121) | (4.162) |

| EBITDA (a) | 81.200 | 95.620 | 111.545 | 129.126 | 148.530 |

| % = EBITDA / ventas | 30,1% | 32,2% | 34,1% | 35,9% | 37,6% |

| Depreciaciones y amortizaciones (b) | (9.000) | (9.000) | (9.000) | (9.000) | (9.000) |

| EBIT (c) | 72.200 | 86.620 | 102.545 | 120.126 | 139.530 |

| Impuesto (30%) | (21.660) | (25.986) | (30.764) | (36.038) | (41.859) |

| Resultado neto | 50.540 | 60.634 | 71.782 | 84.089 | 97.671 |

| Margen neto de ganancia = Resultado neto / ventas | 18,7% | 20,4% | 22,0% | 23,4% | 24,7% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

El análisis evidencia una mejora sostenida en la rentabilidad, con un margen neto que pasa del 18,7% en el primer año al 24,7% en el quinto.

Esto confirma que JM Sports tiene un modelo de negocio sólido y con potencial de expansión.

Paso 4. Análisis de escenarios

Al evaluar la viabilidad de un negocio, no basta con proyectar un único resultado financiero.

Es fundamental considerar distintos escenarios que permitan anticipar cómo podría comportarse la empresa ante cambios en el mercado.

Este análisis ayuda a identificar riesgos y oportunidades, y sobre todo, a preparar estrategias de respuesta.

En el caso de JM Sports, se han definido tres escenarios clave:

- Escenario pesimista: contempla una caída del 50% en las ventas estimadas, lo que obligaría a la empresa a operar con recursos más limitados y ajustar gastos para mantener la continuidad del negocio.

- Escenario optimista: supone un incremento del 20% en las ventas estimadas, resultado de una mayor aceptación del mercado, una estrategia de marketing más efectiva y la consolidación de la marca en canales digitales y tiendas deportivas locales.

| Variable | Escenario pesimista | Escenario optimista |

|---|---|---|

| Ventas estimadas (en u.m) | -50% | 20% |

Este análisis de escenarios permite a JM Sports anticiparse a situaciones adversas y aprovechar condiciones favorables, construyendo así un plan de viabilidad más robusto y realista.

(a) Escenario pesimista

En este escenario, se contempla una reducción significativa en las ventas, equivalente a un 50% menos respecto al escenario base.

Esto refleja posibles condiciones desfavorables como:

- Baja aceptación inicial del producto en el mercado.

- Menor poder adquisitivo del público objetivo debido a factores económicos.

- Aumento de la competencia en el sector textil deportivo.

Bajo estas circunstancias, la estimación de ventas y resultados financieros de JM Sports serían los siguientes:

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 135.000 | 148.500 | 163.350 | 179.685 | 197.654 |

| Costes variables: | |||||

| Tela e insumos (24% de las ventas) | (32.400) | (35.640) | (39.204) | (43.124) | (47.437) |

| Mano de obra directa (16% de las ventas) | (21.600) | (23.760) | (26.136) | (28.750) | (31.625) |

| Empaque y etiquetado (4% de las ventas) | (5.400) | (5.940) | (6.534) | (7.187) | (7.906) |

| Margen bruto | 75.600 | 83.160 | 91.476 | 100.624 | 110.686 |

| % = margen bruto / ventas | 56,0% | 56,0% | 56,0% | 56,0% | 56,0% |

| Costes fijos: | |||||

| Alquiler de local | (18.000) | (18.180) | (18.362) | (18.545) | (18.731) |

| Sueldos administrativos (1 gerente y 1 asistente) | (30.000) | (30.300) | (30.603) | (30.909) | (31.218) |

| Servicios básicos (agua, electricidad, internet) | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| Marketing y publicidad continua | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Mantenimiento y otros gastos generales | (4.000) | (4.040) | (4.080) | (4.121) | (4.162) |

| EBITDA (a) | 5.600 | 12.460 | 20.069 | 28.503 | 37.844 |

| % = EBITDA / ventas | 4,1% | 8,4% | 12,3% | 15,9% | 19,1% |

| Depreciaciones y amortizaciones (b) | (9.000) | (9.000) | (9.000) | (9.000) | (9.000) |

| EBIT (c) | (3.400) | 3.460 | 11.069 | 19.503 | 28.844 |

| Impuesto (30%) | 0 | (1.038) | (3.321) | (5.851) | (8.653) |

| Resultado neto | (3.400) | 2.422 | 7.748 | 13.652 | 20.191 |

| Margen neto de ganancia = Resultado neto / ventas | -2,5% | 1,6% | 4,7% | 7,6% | 10,2% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario, JM Sports inicia con un resultado neto negativo en el primer año (-2,5%), pero logra revertir la situación a partir del segundo año, alcanzando un margen positivo del 10,2% al quinto año.

Este análisis resulta vital porque permite diseñar estrategias de mitigación de riesgos, tales como:

- Negociar mejores precios con proveedores.

- Ajustar campañas de marketing para reforzar el posicionamiento de la marca.

- Implementar promociones y alianzas estratégicas para estimular la demanda.

(b) Escenario optimista

En el escenario optimista, se proyecta una alta penetración en el mercado, acompañada de un precio competitivo y un posicionamiento sólido de la marca.

Este crecimiento puede deberse a:

- Mayor aceptación de los diseños exclusivos por parte de los clientes.

- Incremento en la percepción de valor gracias a la calidad de los materiales y la experiencia de compra.

- Expansión de la red de distribución hacia zonas con alta demanda insatisfecha.

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 324.000 | 356.400 | 392.040 | 431.244 | 474.368 |

| Costes variables: | |||||

| Tela e insumos (24% de las ventas) | (77.760) | (85.536) | (94.090) | (103.499) | (113.848) |

| Mano de obra directa (16% de las ventas) | (51.840) | (57.024) | (62.726) | (68.999) | (75.899) |

| Empaque y etiquetado (4% de las ventas) | (12.960) | (14.256) | (15.682) | (17.250) | (18.975) |

| Margen bruto | 181.440 | 199.584 | 219.542 | 241.497 | 265.646 |

| % = margen bruto / ventas | 56,0% | 56,0% | 56,0% | 56,0% | 56,0% |

| Costes fijos: | |||||

| Alquiler de local | (18.000) | (18.180) | (18.362) | (18.545) | (18.731) |

| Sueldos administrativos (1 gerente y 1 asistente) | (30.000) | (30.300) | (30.603) | (30.909) | (31.218) |

| Servicios básicos (agua, electricidad, internet) | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| Marketing y publicidad continua | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Mantenimiento y otros gastos generales | (4.000) | (4.040) | (4.080) | (4.121) | (4.162) |

| EBITDA (a) | 111.440 | 128.884 | 148.135 | 169.376 | 192.804 |

| % = EBITDA / ventas | 34,4% | 36,2% | 37,8% | 39,3% | 40,6% |

| Depreciaciones y amortizaciones (b) | (9.000) | (9.000) | (9.000) | (9.000) | (9.000) |

| EBIT (c) | 102.440 | 119.884 | 139.136 | 160.376 | 183.804 |

| Impuesto (30%) | (30.732) | (35.965) | (41.741) | (48.113) | (55.141) |

| Resultado neto | 71.708 | 83.919 | 97.395 | 112.263 | 128.663 |

| Margen neto de ganancia = Resultado neto / ventas | 22,1% | 23,5% | 24,8% | 26,0% | 27,1% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario, JM Sports alcanza un margen neto positivo desde el primer año (22,1%), que crece de forma sostenida hasta situarse en el 27,1% en el quinto año.

Este comportamiento financiero ofrece la posibilidad de:

- Reforzar las campañas publicitarias para consolidar la marca.

- Ampliar la línea de productos deportivos.

- Explorar nuevas formas de distribución, tanto física como digital.

Y ahora, ¿qué hacemos?

Con los tres escenarios establecidos, el siguiente paso consiste en seguir de cerca la evolución real del negocio para identificar si se comporta según un escenario optimista, base o pesimista.

Este análisis preliminar brinda una guía valiosa para la toma de decisiones estratégicas, aunque es fundamental considerar que las condiciones del mercado son cambiantes y pueden variar con rapidez.

A continuación, se muestra un cuadro comparativo con los supuestos y las recomendaciones de ajuste para cada escenario, diseñado especialmente para las necesidades de JM Sports.

| Escenario | Supuestos | Ajustes recomendados |

|---|---|---|

| Optimista | Las ventas crecen un 20% | – Reforzar las campañas publicitarias. – Ampliar la línea de productos deportivos. – Explorar nuevas formas de distribución, tanto física como digital. |

| Normal (escenario base) | Crecimiento moderado. | – Fortalecer la posición en el mercado. – Mejorar la eficiencia de la cadena de producción. – Destinar recursos a la capacitación del equipo de trabajo. |

| Pesimista | Las ventas caen un 50% | – Negociar mejores precios con proveedores. – Ajustar campañas de marketing. – Implementar promociones y alianzas estratégicas. |

Ajustes según el escenario

1. Escenario optimista

- Reforzar las campañas publicitarias

Invertir en publicidad digital, redes sociales y marketing de influencia para aumentar la visibilidad y consolidar la marca en el mercado objetivo.

- Ampliar la línea de productos deportivos

Incorporar nuevos diseños y colecciones de franelas, diversificando la oferta para captar diferentes segmentos de clientes y aumentar la participación de mercado.

- Explorar nuevas formas de distribución

Implementar canales físicos y digitales, incluyendo tiendas propias, marketplaces y redes sociales, para maximizar el alcance y facilitar la compra del cliente final.

2. Escenario normal

- Fortalecer la posición en el mercado

Consolidar la marca a través de fidelización de clientes, presencia en puntos estratégicos y generación de reputación confiable.

- Mejorar la eficiencia de la cadena de producción

Optimizar procesos internos, reducir tiempos de fabricación y aprovechar la capacidad instalada para disminuir costes y aumentar la rentabilidad.

- Destinar recursos a la capacitación del equipo de trabajo

Capacitar al personal en atención al cliente, técnicas de producción y marketing digital, garantizando un desempeño alineado con los objetivos de la empresa.

3. Escenario pesimista

- Negociar mejores precios con proveedores

Revisar contratos, buscar descuentos y condiciones más favorables para reducir el coste de insumos sin comprometer la calidad del producto.

- Ajustar campañas de marketing

Rediseñar estrategias publicitarias enfocadas en promociones efectivas, segmentación precisa y contenidos atractivos que incentiven la compra y mejoren la percepción de la marca.

- Implementar promociones y alianzas estratégicas

Crear incentivos de venta, descuentos por volumen y colaboraciones con distribuidores o influencers para mantener la demanda en un entorno desfavorable.

Conclusiones: Plan de viabilidad para una fábrica de ropa deportiva

El plan de viabilidad es una herramienta esencial para cualquier empresa, y JM Sports no es la excepción.

Este análisis permite anticipar la demanda, proyectar los resultados económicos y evaluar distintos escenarios, facilitando la toma de decisiones estratégicas.

A través del ejemplo de JM Sports, hemos mostrado cómo estructurar un plan sólido que ayude a identificar retos y oportunidades, garantizando la competitividad en un mercado dinámico como el de la ropa deportiva.

Los cuatro pasos clave —análisis del mercado, prueba de mercado, análisis económico-financiero y análisis de escenarios— proporcionan una guía clara para planificar, ejecutar y ajustar la estrategia del negocio.

El diseño de escenarios permite a los emprendedores adaptar su empresa rápidamente a cambios del entorno, asegurando no solo la supervivencia, sino también el crecimiento sostenible a largo plazo.

Si quieres profundizar, compartir tu experiencia o resolver dudas, te invitamos a unirte a nuestro Foro de Gestionar Fácil, un espacio pensado para aprender, intercambiar ideas y fortalecer tu proyecto.

Gracias por leernos.