Si ya has analizado tu idea de negocio con herramientas como la matriz estrella y organizado sus componentes con el modelo Canvas, el siguiente paso es evaluar su viabilidad económica y financiera.

En este post te mostraremos cómo elaborar un plan de viabilidad para una fábrica de jeans, tomando como ejemplo a Jeans 28.

Y recuerda, si tienes dudas o quieres compartir tu experiencia, puedes participar en nuestro Foro de Gestionar Fácil.

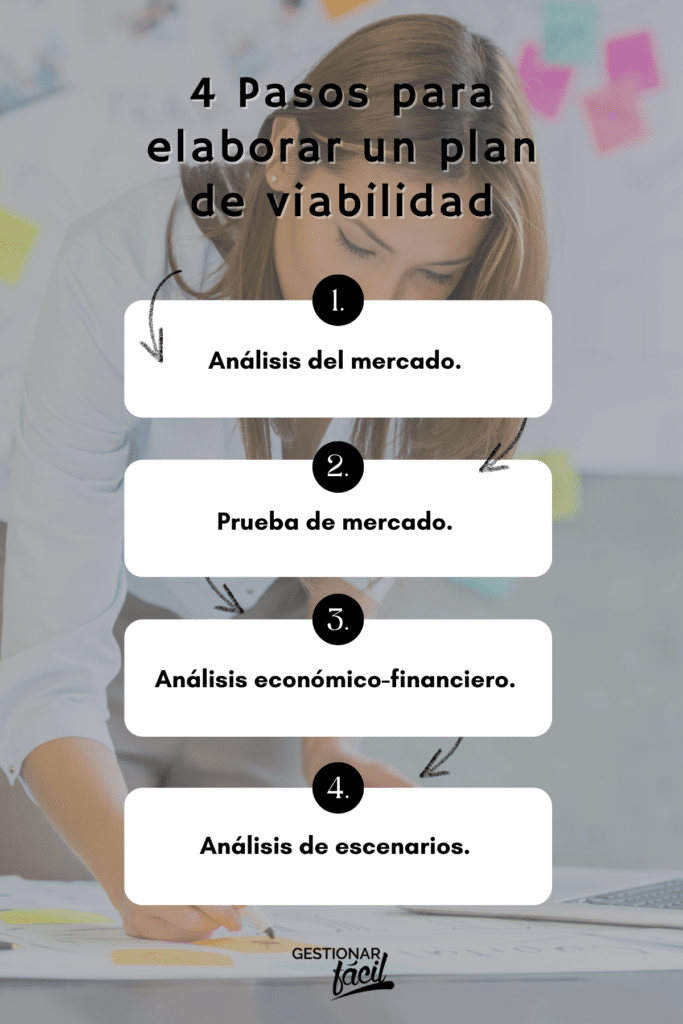

Pasos para un plan de viabilidad de una fábrica de jeans

Paso 1. Análisis del mercado

Entender el contexto competitivo y las necesidades del cliente es el punto de partida para evaluar la viabilidad de cualquier negocio.

En el caso de Jeans 28, una empresa que comenzó produciendo únicamente jeans y que luego diversificó su catálogo hacia camisas, chaquetas y franelas, el análisis de mercado se centra en tres aspectos clave:

1. Mercado objetivo

El mercado objetivo de Jeans 28 está conformado por consumidores que buscan ropa casual de calidad, con un diseño moderno y adaptable a diferentes estilos de vida.

La marca se dirige principalmente a:

- Distribuidores mayoristas, que abastecen a tiendas locales con jeans resistentes y con precios competitivos.

- Tiendas propias, que refuerzan la identidad de marca y permiten un contacto directo con el cliente final.

- Canales digitales, donde los consumidores pueden adquirir los productos de manera cómoda y rápida, aprovechando la tendencia creciente del e-commerce en el sector textil.

2. Segmentos de clientes

Dentro de este mercado objetivo, los clientes se pueden agrupar en tres segmentos específicos:

- Distribuidores mayoristas (50%): requieren un suministro constante de jeans para atender la demanda de tiendas de ropa y boutiques locales.

- Tiendas propias de la marca (30%): funcionan como vitrinas estratégicas para el posicionamiento y la fidelización de clientes.

- Consumidores finales vía online (20%): hombres y mujeres que valoran la comodidad, el diseño y la facilidad de compra digital.

3. Estimación de la demanda

La estimación de la demanda es clave para proyectar las ventas en el primer año.

En el caso de Jeans 28, partimos de los siguientes datos:

- Capacidad de producción inicial: 20.000 unidades de jeans anuales.

- Tasa de ocupación de la planta en el 1er año: 70%.

Esto significa que la empresa podrá producir y comercializar:

20.000×70%=14.000 jeans

En consecuencia, bajo un escenario base, Jeans 28 espera comercializar 14.000 unidades en su primer año, distribuidas de la siguiente forma:

- Distribuidores mayoristas (50%): 7.000 jeans.

- Tiendas propias (30%): 4.200 jeans.

- Ventas en línea (20%): 2.800 jeans.

Esta estimación inicial servirá como punto de referencia para las proyecciones financieras y la planificación comercial que veremos en los siguientes pasos.

Paso 2. Prueba de mercado

Antes de destinar una inversión considerable, resulta clave llevar a cabo una prueba de mercado que permita comprobar la aceptación real de los productos.

Con esta etapa, Jeans 28 puede disminuir riesgos y asegurarse de que su propuesta responde a las expectativas de los clientes.

Entre las acciones más recomendadas se encuentran:

- Participar en ferias de moda y confección, donde los modelos de jeans logren captar la atención de distribuidores, tiendas y consumidores finales. Estos espacios también son valiosos para identificar nuevas tendencias y generar contactos estratégicos.

- Lanzar pequeños lotes de prueba para distribuidores, con el objetivo de recibir comentarios sobre elementos fundamentales como la durabilidad de la tela denim, el nivel de comodidad, los acabados, el diseño y la relación entre calidad y precio.

- Probar campañas digitales en redes sociales y marketplaces, que permitan evaluar el alcance de la marca, el grado de interacción del público y, sobre todo, la intención de compra.

Con esta fase de validación, Jeans 28 tendrá la posibilidad de optimizar su oferta, ajustar colecciones y confirmar si las proyecciones de ventas respaldan una inversión mayor en producción y distribución.

En resumen, la prueba de mercado representa un paso firme hacia la consolidación de la empresa, al reducir la incertidumbre y aumentar las oportunidades de éxito.

Paso 3. Análisis económico-financiero

El análisis económico-financiero es un paso esencial para conocer la viabilidad de una fábrica como Jeans 28.

Este proceso le permitirá a la empresa:

- Definir la inversión inicial necesaria para fortalecer su capacidad productiva.

- Calcular los costes fijos y variables que implica la operación del negocio.

- Elaborar proyecciones de ventas a largo plazo, basadas en la demanda estimada.

- Estimar la rentabilidad esperada a través de una cuenta de resultados proyectada.

A continuación, se presenta el análisis económico-financiero de la fábrica Jeans 28, tomando en cuenta sus características actuales y las expectativas de crecimiento del mercado.

(a) Inversión inicial estimada

La inversión inicial reúne los recursos esenciales que permitirán a Jeans 28 iniciar operaciones con la infraestructura, el equipamiento y el capital de trabajo adecuados.

El desglose de esta inversión es el siguiente:

| Maquinaria de confección y acabado | 100.000 u.m |

| Adecuación de planta y mobiliario | 40.000 u.m |

| Capital de trabajo inicial (materias primas, insumos, caja) | 60.000 u.m |

| Marketing y posicionamiento de marca | 20.000 u.m |

| Total inversión | 220.000 u.m |

Con esta asignación de recursos, Jeans 28 asegura la capacidad productiva y los medios necesarios para poner en marcha la fabricación de jeans y afianzar su presencia en el mercado desde el primer día.

(b) Costes fijos y variables estimados para el 1er año

Para evaluar la viabilidad financiera de Jeans 28, es necesario identificar los costes vinculados a la producción y operación de la fábrica.

Estos se dividen en dos categorías:

- Costes variables, que dependen directamente del volumen de producción y ventas.

- Costes fijos, que permanecen constantes independientemente de las unidades fabricadas.

A continuación, se detallan los datos correspondientes al primer año de operación:

Costes variables – 1er año

| Costes variables: | 1° año |

|---|---|

| Tela denim y otros insumos | 51.800 u.m |

| Mano de obra directa | 25.900 u.m |

| Costes de empaque y distribución | 5.180 u.m |

| Total costes variables | 82.880 u.m |

Costes fijos – 1er año

| Costes fijos: | 1° año |

|---|---|

| Sueldos administrativos y personal clave: | 60.000 u.m |

| Alquiler de planta | 24.000 u.m |

| Servicios (energía, agua, telecomunicaciones) | 12.000 u.m |

| Marketing y publicidad | 18.000 u.m |

| Otros gastos generales | 6.000 u.m |

| Total costes fijos | 120.000 u.m |

En conjunto, estos costes ofrecen a Jeans 28 una visión clara de los recursos necesarios para operar durante su primer año, y constituyen la base para proyectar la rentabilidad del negocio.

(c) Proyección de las ventas a 5 años

La proyección de ventas es un elemento clave para evaluar el potencial de crecimiento y la sostenibilidad de Jeans 28 a mediano plazo.

En el primer año, la estimación de ventas se calcula considerando los diferentes canales de distribución:

| Ventas estimadas (1er. año) (C = A x B) | Precio promedio (u.m.) (D) | Ventas estimadas en u.m (1° año) (C x D) | |

|---|---|---|---|

| Tiendas propias | 4.200 unidades | 20 u.m. | 84.000 u.m. |

| Distribuidores mayoristas | 7.000 unidades | 15 u.m. | 105.000 u.m. |

| Ventas en línea | 2.800 unidades | 25 u.m. | 70.000 u.m. |

| Total | 14.000 unidades | 259.000 u.m. |

A partir de este cálculo inicial de 259.000 u.m., se proyecta un crecimiento anual del 10%, justificado por factores como:

- Mayor posicionamiento en el mercado, gracias a campañas de marketing efectivas y fidelización de clientes.

- Ampliación de la capacidad de producción, mediante procesos más eficientes que permitan cubrir la demanda creciente.

- Diversificación de la oferta, con nuevos diseños y líneas de productos adaptados a las tendencias de moda.

Con estas premisas, las ventas estimadas para los próximos cinco años serían:

| Año 1 | Año 2 | Año 3 | Año 4 | Año 5 | |

|---|---|---|---|---|---|

| Ventas estimadas próximos 5 años (en u.m.) | 259.000 | 279.720 | 302.098 | 326.265 | 352.367 |

Este escenario base ofrece una visión conservadora pero realista sobre el futuro de la fábrica Jeans 28, y servirá como punto de partida para comparar los escenarios pesimistas y optimistas en el análisis de viabilidad.

(d) Cuenta de resultados proyectada a 5 años

La cuenta de resultados proyectada es una herramienta esencial para visualizar la rentabilidad esperada de Jeans 28 a lo largo del tiempo.

Este análisis combina las proyecciones de ventas, los costes variables y los costes fijos, considerando un incremento anual moderado en los costes fijos.

A continuación, se presenta la evolución financiera estimada para los próximos cinco años (en u.m.):

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 259.000 | 279.720 | 302.098 | 326.265 | 352.367 |

| Costes variables: | |||||

| Tela denim y otros insumos (20% de las ventas) | (51.800) | (55.944) | (60.420) | (65.253) | (70.473) |

| Mano de obra directa (10% de las ventas) | (25.900) | (27.972) | (30.210) | (32.627) | (35.237) |

| Costes de empaque y distribución (2% de las ventas) | (5.180) | (5.594) | (6.042) | (6.525) | (7.047) |

| Margen bruto | 176.120 | 190.210 | 205.426 | 221.860 | 239.609 |

| % = margen bruto / ventas | 68,0% | 68,0% | 68,0% | 68,0% | 68,0% |

| Costes fijos: | |||||

| Sueldos administrativos y personal clave: | (60.000) | (60.600) | (61.206) | (61.818) | (62.436) |

| Alquiler de planta | (24.000) | (24.240) | (24.482) | (24.727) | (24.974) |

| Servicios (energía, agua, telecomunicaciones) | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Marketing y publicidad | (18.000) | (18.180) | (18.362) | (18.545) | (18.731) |

| Otros gastos generales | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| EBITDA (a) | 56.120 | 69.010 | 83.014 | 98.224 | 114.737 |

| % = EBITDA / ventas | 21,7% | 24,7% | 27,5% | 30,1% | 32,6% |

| Depreciaciones y amortizaciones (b) | (16.000) | (16.000) | (16.000) | (16.000) | (16.000) |

| EBIT (c) | 40.120 | 53.010 | 67.015 | 82.225 | 98.737 |

| Impuesto (30%) | (12.036) | (15.903) | (20.104) | (24.667) | (29.621) |

| Resultado neto | 28.084 | 37.107 | 46.910 | 57.557 | 69.116 |

| Margen neto de ganancia = Resultado neto / ventas | 10,8% | 13,3% | 15,5% | 17,6% | 19,6% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

El análisis muestra una mejora sostenida en la rentabilidad, con un margen neto que crece del 10,8% en el primer año al 19,6% en el quinto año, reflejando la consolidación de Jeans 28 y la eficiencia en la gestión de costos y ventas.

Paso 4. Análisis de escenarios

Al evaluar una idea de negocio, es fundamental contemplar diferentes escenarios que permitan anticipar cómo podría comportarse el proyecto bajo distintas circunstancias.

Este análisis es clave dentro del plan de viabilidad, ya que ayuda a identificar riesgos y oportunidades, y prepara a los emprendedores para reaccionar de manera efectiva ante cambios en el mercado.

En el caso de Jeans 28, se han definido tres escenarios principales:

- Pesimista

- Normal

- Optimista

Para los escenarios pesimista y optimista se parte de los siguientes supuestos:

| Variable | Escenario pesimista | Escenario optimista |

|---|---|---|

| Ventas estimadas (en u.m) | -20% | 20% |

(a) Escenario pesimista

En este escenario, Jeans 28 considera una situación menos favorable, proyectando sus resultados financieros bajo condiciones adversas.

Se asume una reducción del 20% en las ventas estimadas, lo que podría deberse a factores como:

- Menor aceptación inicial de los productos en ciertos segmentos del mercado.

- Condiciones económicas que reduzcan el poder adquisitivo de los consumidores.

- Mayor presión competitiva en el sector de ropa y moda.

La proyección bajo este escenario es la siguiente (en u.m.):

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 207.200 | 223.776 | 241.678 | 261.012 | 281.893 |

| Costes variables: | |||||

| Tela denim y otros insumos (20% de las ventas) | (41.440) | (44.755) | (48.336) | (52.202) | (56.379) |

| Mano de obra directa (10% de las ventas) | (20.720) | (22.378) | (24.168) | (26.101) | (28.189) |

| Costes de empaque y distribución (2% de las ventas) | (4.144) | (4.476) | (4.834) | (5.220) | (5.638) |

| Margen bruto | 140.896 | 152.168 | 164.341 | 177.488 | 191.687 |

| % = margen bruto / ventas | 68,0% | 68,0% | 68,0% | 68,0% | 68,0% |

| Costes fijos: | |||||

| Sueldos administrativos y personal clave: | (60.000) | (60.600) | (61.206) | (61.818) | (62.436) |

| Alquiler de planta | (24.000) | (24.240) | (24.482) | (24.727) | (24.974) |

| Servicios (energía, agua, telecomunicaciones) | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Marketing y publicidad | (18.000) | (18.180) | (18.362) | (18.545) | (18.731) |

| Otros gastos generales | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| EBITDA (a) | 20.896 | 30.968 | 41.929 | 53.852 | 66.815 |

| % = EBITDA / ventas | 10,1% | 13,8% | 17,3% | 20,6% | 23,7% |

| Depreciaciones y amortizaciones (b) | (16.000) | (16.000) | (16.000) | (16.000) | (16.000) |

| EBIT (c) | 4.896 | 14.968 | 25.929 | 37.852 | 50.815 |

| Impuesto (30%) | (1.469) | (4.490) | (7.779) | (11.356) | (15.245) |

| Resultado neto | 3.427 | 10.477 | 18.150 | 26.497 | 35.571 |

| Margen neto de ganancia = Resultado neto / ventas | 1,7% | 4,7% | 7,5% | 10,2% | 12,6% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario, Jeans 28 inicia con un margen neto relativamente bajo, pero se observa una recuperación progresiva, alcanzando un margen del 12,6% en el quinto año.

Este análisis permite preparar estrategias de mitigación de riesgos, como:

- Negociar mejores condiciones con proveedores.

- Reforzar campañas de marketing.

- Diseñar promociones que incentiven la venta, asegurando así la rentabilidad incluso en condiciones adversas.

(b) Escenario optimista

En un escenario optimista, Jeans 28 proyecta un crecimiento sostenido gracias a la buena aceptación de sus productos y al fortalecimiento de su estrategia comercial.

La visión de Susana Ling, Gerente Comercial, ha sido clave para diversificar la oferta de la empresa, que pasó de producir únicamente jeans a ampliar su portafolio con camisas, chaquetas y franelas.

Este escenario contempla factores como:

- Mayor fidelidad y preferencia de los clientes hacia la marca.

- Incremento en la percepción de calidad y estilo de las prendas.

- Expansión de la red de distribución hacia mercados con demanda creciente.

Con estas condiciones, las proyecciones financieras son las siguientes (en u.m.):

| Concepto (en u.m.) | Año 1 | Año 2 | Año 3 | Año 4 | Año 5 |

|---|---|---|---|---|---|

| Ventas | 310.800 | 335.664 | 362.517 | 391.518 | 422.840 |

| Costes variables: | |||||

| Tela denim y otros insumos (20% de las ventas) | (62.160) | (67.133) | (72.503) | (78.304) | (84.568) |

| Mano de obra directa (10% de las ventas) | (31.080) | (33.566) | (36.252) | (39.152) | (42.284) |

| Costes de empaque y distribución (2% de las ventas) | (6.216) | (6.713) | (7.250) | (7.830) | (8.457) |

| Margen bruto | 211.344 | 228.252 | 246.512 | 266.233 | 287.531 |

| % = margen bruto / ventas | 68,0% | 68,0% | 68,0% | 68,0% | 68,0% |

| Costes fijos: | |||||

| Sueldos administrativos y personal clave: | (60.000) | (60.600) | (61.206) | (61.818) | (62.436) |

| Alquiler de planta | (24.000) | (24.240) | (24.482) | (24.727) | (24.974) |

| Servicios (energía, agua, telecomunicaciones) | (12.000) | (12.120) | (12.241) | (12.364) | (12.487) |

| Marketing y publicidad | (18.000) | (18.180) | (18.362) | (18.545) | (18.731) |

| Otros gastos generales | (6.000) | (6.060) | (6.121) | (6.182) | (6.244) |

| EBITDA (a) | 91.344 | 107.052 | 124.100 | 142.596 | 162.659 |

| % = EBITDA / ventas | 29,4% | 31,9% | 34,2% | 36,4% | 38,5% |

| Depreciaciones y amortizaciones (b) | (16.000) | (16.000) | (16.000) | (16.000) | (16.000) |

| EBIT (c) | 75.344 | 91.052 | 108.100 | 126.597 | 146.659 |

| Impuesto (30%) | (22.603) | (27.316) | (32.430) | (37.979) | (43.998) |

| Resultado neto | 52.741 | 63.736 | 75.670 | 88.618 | 102.661 |

| Margen neto de ganancia = Resultado neto / ventas | 17,0% | 19,0% | 20,9% | 22,6% | 24,3% |

(b) Depreciación o amortización de un activo: disminución del valor de un activo por uso o tiempo.

(c) EBIT (Earnings Before Interest and Taxes), también conocido en español como UAII (Utilidad Antes de Intereses e Impuestos).

En este escenario, Jeans 28 alcanza rápidamente la rentabilidad, con un margen neto del 17,0% desde el primer año, que crece hasta un 24,3% en el quinto año.

Gracias a este desempeño, la empresa puede:

- Reforzar las campañas de marketing y consolidar el posicionamiento de la marca.

- Ampliar su oferta de colecciones y lanzamientos exclusivos.

- Explorar la distribución en mercados regionales e internacionales.

De esta manera, el escenario optimista refleja el potencial de Jeans 28 para convertirse en un referente dentro del sector textil, impulsado por innovación, diversificación y una estrategia comercial sólida.

Y ahora, ¿Qué hacemos?

Con los tres escenarios definidos, el siguiente paso es monitorear constantemente la evolución del negocio, con el fin de identificar si los resultados corresponden a un escenario optimista, base (normal) o pesimista.

Este análisis se convierte en una herramienta esencial para la toma de decisiones estratégicas, ya que permite anticipar riesgos y aprovechar oportunidades.

Sin embargo, es importante recordar que el mercado es dinámico y que las condiciones pueden modificarse con rapidez, por lo que la empresa debe estar preparada para adaptarse.

A continuación, presentamos un cuadro comparativo con los supuestos y ajustes recomendados para cada escenario, adaptados a las características de Jeans 28:

| Escenario | Supuestos | Ajustes recomendados |

|---|---|---|

| Optimista | Las ventas crecen un 20% | – Reforzar las campañas de marketing y consolidar el posicionamiento de la marca. – Ampliar su oferta de colecciones y lanzamientos exclusivos. – Explorar la distribución en mercados regionales e internacionales. |

| Normal (escenario base) | Crecimiento moderado. | – Consolidar la presencia en el mercado. – Optimizar la cadena de producción. – Invertir en formación de personal. |

| Pesimista | Las ventas caen un 20% | – Negociar mejores condiciones con proveedores. – Reforzar campañas de marketing. – Diseñar promociones que incentiven la venta. |

Ajustes según el escenario

1. Escenario optimista

- Negociar mejores condiciones con proveedores

En este escenario de crecimiento, Jeans 28 puede aprovechar su mayor volumen de compras para obtener descuentos adicionales y asegurar insumos de calidad a mejores precios.

- Reforzar campañas de marketing

Con un aumento en ventas, resulta clave invertir en estrategias de comunicación más creativas y efectivas, fortaleciendo la fidelidad de los clientes y ampliando la comunidad de seguidores.

- Diseñar promociones que incentiven la venta

Las promociones exclusivas, colecciones limitadas y alianzas estratégicas permiten estimular la demanda, aumentar el ticket promedio y consolidar el posicionamiento de la marca en nuevos mercados.

2. Escenario normal

- Consolidar la presencia en el mercado

En un contexto de crecimiento moderado, Jeans 28 debe enfocarse en mantener la lealtad de sus clientes actuales y ampliar gradualmente su base comercial.

- Optimizar la cadena de producción

Mejorar los procesos productivos mediante tecnología y control de calidad permitirá aumentar la eficiencia, reducir desperdicios y responder con mayor rapidez a la demanda del mercado.

- Invertir en formación de personal

Capacitar al equipo en diseño, producción y atención al cliente asegura un crecimiento sostenible, fortalece la cultura empresarial y genera ventajas competitivas en el sector textil.

3. Escenario pesimista

- Negociar mejores condiciones con proveedores

Frente a una caída en ventas, Jeans 28 debe buscar acuerdos más flexibles, plazos de pago extendidos y costos reducidos para mantener liquidez operativa estable.

- Reforzar campañas de marketing

Aun en condiciones desfavorables, la marca debe intensificar la visibilidad de sus productos con campañas creativas, logrando mantenerse presente en la mente de los consumidores.

- Diiseñar promociones que incentiven la venta

En un escenario adverso, las ofertas atractivas y descuentos bien segmentados resultan esenciales para dinamizar la demanda y sostener la rentabilidad del negocio.

Conclusiones: Plan de viabilidad para una fábrica de jeans

El plan de viabilidad es mucho más que un requisito para iniciar un negocio: se convierte en una herramienta estratégica que acompaña a la empresa en todas sus etapas de crecimiento.

Para Jeans 28, fabricante que comenzó con jeans y luego diversificó hacia camisas, chaquetas y franelas, este proceso ha sido clave para mantener la competitividad en un sector textil cambiante y exigente.

Gracias a pasos como el análisis de mercado, la prueba de producto, la evaluación económico-financiera y la creación de escenarios, la empresa puede anticipar riesgos, proyectar resultados y tomar decisiones acertadas en función de la realidad del mercado.

La experiencia demuestra que la visión estratégica de Susana Ling, su Gerente Comercial, junto con una planificación flexible, asegura no solo la permanencia, sino también la expansión hacia nuevos mercados.

Y antes de cerrar, te dejo el siguiente post: ¿Qué es un plan de viabilidad? ¡Te lo explicamos!

Si quieres aprender más y compartir experiencias con otros emprendedores, te invitamos a unirte al Foro de Gestionar Fácil.

Gracias por leernos.